最近稳定币太火了,所有人都在说、所有账号都在发

就连刘润这样的商圈大V都开始畅谈稳定币了,而读者也天天忽悠我讲讲稳定币,前几天也跟一位做加密货币、稳定币基础设施的机构副总裁唠了半个小时

突然感觉,不懂稳定币,就OUT了

其实稳定币吧,就是区块链技术和传统金融结合出来的新玩意儿,虽然新,但是换汤不换药,虽然说现在看起来正搅动全球支付方式和货币体系的格局,但是,究竟是个热闹还是个门道,需要时间来验证

接下来,本文就从稳定币到底是个啥、现在发展得咋样入手,给大家掰扯清楚它怎么影响国际货币体系,再看看科技大厂们都在怎么布局、打算怎么用它赚钱,最后再聊聊未来金融生态可能会被它整成啥样。

1.稳定币是个啥?现在啥情况?

1.1.稳定币的定义和咋稳住价格的

稳定币(Stablecoin)就是一种加密资产,它通过特定办法让价格稳住不乱晃。它的价值一般跟法定货币(比如美元、欧元)或者一篮子资产组合绑定。跟比特币、以太坊这些传统加密货币价格像坐过山车似的不同,稳定币主要靠下面这三种办法来稳住价格:

第一种:法币抵押型

像USDT、USDC这些就是典型。发行方得手里有等值的法币或者高流动性资产(比如短期国债)当储备金,每发行1个稳定币,就得有1单位法币储备撑着。根据公开审计报告,头部稳定币发行商持有的美国短期国债和回购协议资产占比都超过90%了,这信用背书杠杠的。

第二种:加密资产超额抵押型

就拿DAI来说,用户得存入比借的稳定币价值更高的加密资产当抵押物,通过智能合约自动调整抵押率,来扛住价格波动风险。这种机制靠超额抵押设计,抗风险能力更强。

第三种:算法调控型

这种稳定币靠算法自动调节市场供需来稳住价格,不用资产抵押。不过它得靠市场流动性和算法靠不靠谱。这种模式在极端市场情况下,价格容易脱轨,得配合其他风控手段才行。

1.2.稳定币的市场咋样?咋一路涨上来的?

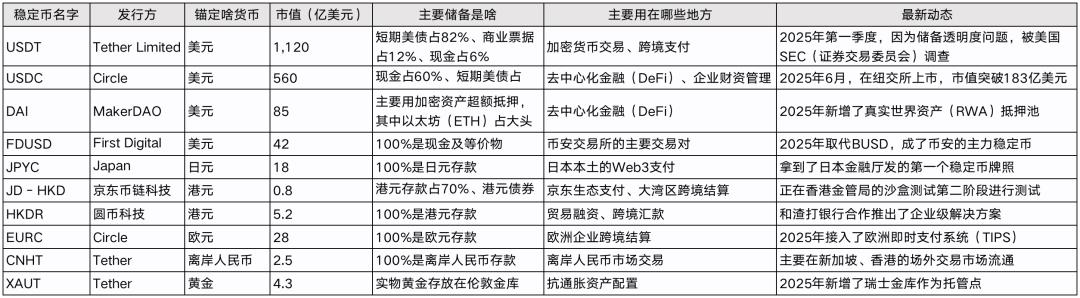

截至2025年6月,全球稳定币的总市值已经飙到2463亿美元了,跟2019年比,涨了快50倍!这火箭般的增长速度,咱们可以从下面三个角度来唠唠:

全球主要稳定币市场数据对比(2025年6月)

从实际用途来看,稳定币现在主要有三大“用武之地”:

第一,加密货币交易的“记账员”和“清账员”:超过六成的稳定币都用来给加密货币交易定价和结算,妥妥的“交易小助手”。

第二,跨境转账的“救急队员”:特别是在那些传统银行服务够不着的地方,稳定币能快速搞定跨境支付和汇款,效率杠杠的!

第三,去中心化金融(DeFi)的“流动活水”:在DeFi生态里,稳定币就像血液一样,给整个系统提供流动性支持。

1.3.稳定币的“技术底子”和效率有多牛?

稳定币是靠区块链技术搭起来的,它有个超厉害的特点,点对点直接传输,支付完立马结算,效率直接起飞!国际清算银行(BIS)做了个对比研究,发现:

从结算速度上看,更快,传统跨境支付用SWIFT网络,平均得等2到4个工作日,而稳定币10秒内就能搞定最终结算!

从成本视角看,更便宜:传统跨境汇款,手续费得占交易金额的1%到3%,用稳定币支付,成本直接砍掉90%以上!

同样,稳定币可以全年无休,7×24小时随时待命,节假日也不打烊,特别适合全球做生意的老板们。

这种效率优势,让稳定币成了加密世界和传统金融之间的“超级桥梁”,也给全球支付体系的升级提供了新思路!

2.稳定币:国际货币体系的“新搅局者”?

2.1.美元霸权的“数字分身”

稳定币这股新势力,正悄悄改变着国际货币权力的游戏规则。像USDT、USDC这些美元稳定币,占了市场九成以上的份额,它们本质上就是美元体系在数字世界的“翻版”。

头部稳定币把九成以上的资金都投到了美国短期国债和回购协议里,直接给美国国债添了把火,每年新增数千亿美元的购买力;

其次,美元稳定币成了加密经济里的“硬通货”,就算交易不涉及美国,大家也爱用美元计价和结算,美元的“网络效应”更强了;

同样,美国通过《GENIUSAct》这些法律,把稳定币也管了起来,要求发行方遵守反洗钱和银行保密法,稳定币就成了美国监管下的金融工具。

就像中国社科院学部委员李扬说的:“美国推动稳定币立法,就是为了美元的利益——让美元支付更现代化,巩固美元的国际地位,给美国国债找新买家。稳定币这招,把加密市场的扩张变成了美元影响力的线上延伸。”

2.2.抢主权货币的“饭碗”?

稳定币虽然不算独立货币,但用得多了,货币功能实现方式就变了。

在支付结算功能上造成替代,跨境电商、数字服务贸易这些领域,稳定币支付越来越火,部分取代了银行转账和信用卡。Chainalysis数据显示,2024年东南亚跨境电商里,稳定币支付占了18%。

因为稳定,所以替代了传统货币形成新的价值储藏,在一些通胀高的国家,老百姓更爱存美元稳定币,而不是本币。比如阿根廷、土耳其,稳定币交易量和本币贬值幅度正相关。

逐渐成为一种新的记账单位,加密交易所爱用USDT当计价单位,有些国际贸易合同也开始用稳定币定价了。

周小川在陆家嘴论坛上提醒大伙:“美元稳定币可能让美元化更严重,对经济有副作用。那些还没陷入高通胀或高债务的国家,美元化可不是啥好选择。”

2.3.国际货币协调的“新难题”

稳定币跨境流动,给现有的货币政策框架出了新难题。

稳定币能绕过传统资本管制,新兴市场宏观政策更难搞了。就像,2024年尼日利亚为了稳住本币,不得不禁止币安等稳定币交易平台。

如果本国居民大量持有外币稳定币,央行利率政策对经济活动的调节效果就打折了。

同样,稳定币挤兑可能引发跨境系统性风险,2023年BUSD因为监管叫停发行,短暂脱锚,亚洲多家加密交易所都紧张了。

现在全球货币体系面临“三无”困境:没专职协调机构、没统一工具、没广泛共识。G20这些机制虽然提供了政策对话平台,但缺乏约束力。美联储还是只盯着美国国内经济目标,不考虑政策外溢效应。

3.人民币国际化与稳定币创新“两条腿走路”

3.1.人民币国际化的“老路子”稳扎稳打

面对稳定币这股“新风潮”,继续夯实人民币国际化的传统根基

截至目前,我们国家已经和40多个国家、地区签了双边本币互换协议,总额超过4万亿元人民币。这相当于在全球撒了一张“人民币大网”,方便大家用人民币做买卖;CIPS(人民币跨境支付系统)已经吸引了1300多家国内外银行加入,2024年处理金额高达120万亿元;在“一带一路”沿线国家,人民币结算占比达到了35%,比五年前涨了12个百分点。人民币在国际市场上的“存在感”越来越强了!

这些措施,都是为了巩固人民币作为主权货币的国际地位,给应对稳定币冲击打下坚实基础。就像李扬说的:“只要国家还在,货币主权就丢不了。推进人民币国际化,还是培育强大货币的核心任务。”

3.2.离岸人民币稳定币的“新玩法”

另一方面,我国也在审慎探索稳定币领域的创新。

香港的《2025年稳定币条例》是全球首个针对法币稳定币的全面监管框架,要求发行人:持有2500万港元实缴资本,相当于“入场券”;维持1:1高流动性资产储备,确保“钱袋子”鼓鼓的;定期公布第三方审计报告,透明度满分;遵守严格的KYC(了解你的客户)和AML规则,防止坏人钻空子。

京东旗下的京东币链科技推出了JD-HKD稳定币,已经进入香港金管局“沙盒”测试第二阶段。京东稳定币锚定港元,主要用在京东港澳站电商支付、大湾区跨境企业结算、与持牌交易所合作的数字资产交易。

离岸人民币稳定币能创造可控的国际支付渠道,既避免冲击在岸金融体系,又能提升人民币在加密经济中的“存在感”。2019年Tether就发行了CNHT(离岸人民币稳定币),现在流通量超2000万元,说明市场需求挺旺盛的。

3.3.公私协同的“组合拳”

我国的稳定币发展,打的是“公私协同”的组合拳。

在央行层面,数字人民币(e-CNY)主要聚焦零售支付场景,通过“数字货币桥”项目探索跨境应用,既保持技术中立性,又确保互操作性。

在企业层面,京东、蚂蚁等科技巨头依托香港市场,布局多币种稳定币,服务于具体商业场景的跨境支付需求。就像给跨境支付装了个“智能加速器”!

在监管层面,通过“沙盒”机制平衡创新与风险,要求稳定币发行方与持牌金融机构合作,确保储备资产安全。这就像给稳定币上了一把“安全锁”,让大家用得更放心。

这种分层设计,既避免了私营稳定币对货币主权的潜在冲击,又充分利用市场力量推动支付创新。李扬说得好:“稳定币、加密货币将与央行数字货币互补发展,重构全球支付体系。欧盟、日本、新加坡等都转向支持三者共同发展的模式了。”我国这步棋,走得挺妙!

4.科技巨头的“币圈”布局与战略较量

4.1.京东的“供应链+稳定币”生意经

京东在稳定币领域的布局,那可是紧紧围绕着它的“供应链赋能”核心战略。刘强东在内部讲话时说得明明白白:“京东的业务,100%都围着供应链转。”这理念在稳定币设计里体现得淋漓尽致。

京东稳定币首先服务的是京东全球供应链的B2B结算需求。日本市场要日元稳定币,欧洲市场要欧元稳定币,通过本地合规发行,跨境结算的麻烦事儿少多了。据测算,用稳定币结算,京东国际业务的资金周转效率能提升60%以上!

传统跨境支付手续费1-3%,这钱直接从供应链利润里扣,多心疼啊!京东工业品用自有稳定币网络,工业品采购成本降了2/3,行业平均60%的毛利,京东直接压缩到20%,这价格优势,谁比得了?

京东还打算把稳定币嵌入新通路事业部服务的150万家便利店,还有餐饮、酒店这些场景,构建一个端到端的数字化支付闭环。刘强东还透露:“未来,医美、医院这些业态的供应链服务,咱们也要拓展进去。”

另外,在京东的外卖业务里,40%的用户会交叉购买电商产品,稳定币支付也是想创造这种协同效应。刘强东直言:“咱们做稳定币亏的钱,说不定比去买流量还划算呢!”

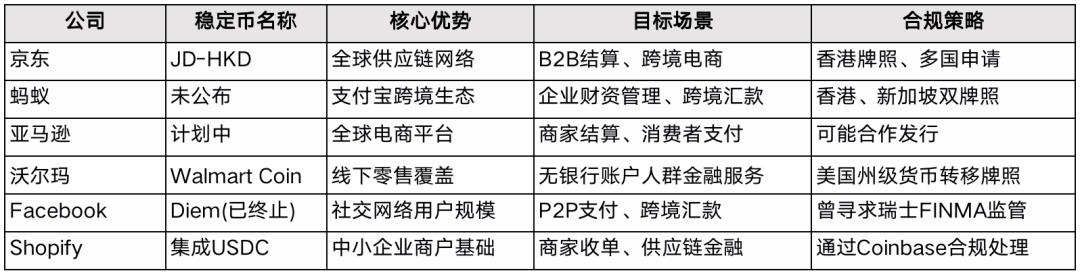

4.2.全球科技巨头的“币圈”差异化打法

京东可不是唯一盯上稳定币这块肥肉的科技企业,全球巨头们根据自身优势,选了不同的发展路径

这些探索主要分两大模式:

垂直整合型:像京东、亚马逊,把稳定币深度嵌入自有商业生态,追求端到端的控制。

基础设施型:像Circle(USDC发行方),专注提供中立结算层,和各类应用平台合作。

美国《GENIUSAct》的“主营业务条款”限制非金融公司发行支付稳定币,科技巨头们可能得选第二种路径。而亚洲的监管环境,更支持第一种模式。

4.3.香港的“币圈”枢纽地位与监管艺术

香港凭借独特的制度优势,成了稳定币发展的关键枢纽:《稳定币条例》创设了“沙盒-临时牌照-正式牌照”的渐进式监管路径,既控制风险,又给创新留了很多空间。截至2025年6月,京东、蚂蚁、渣打等12家机构都进了沙盒测试。

另外,香港有全球第三大美元外汇市场和活跃的债券市场,能给稳定币提供充足的储备资产管理工具。同时,香港和内地“数字货币桥”项目联通,为人民币稳定币创造了独特应用场景。

最后,香港证监会批准了三只虚拟资产现货ETF,还允许合格券商提供稳定币相关衍生服务,形成了完整的产业链支持。

这种监管框架吸引了中资科技企业、国际金融机构(如摩根大通)、本地Web3创业公司(如圆币科技)等参与者。不同背景的玩家带来了差异化的创新——京东强在电商场景,渣打专注机构服务,圆币科技则探索DeFi应用。

这“币圈”的江湖,真是越来越热闹了!

5.稳定币的“雷区”与监管“盾牌”

5.1.稳定币背后的那些“坑”

稳定币发展得快,但背后的风险也不少。

首先是储备资产风险:透明度不够,有些稳定币发行商不按时公布储备构成和审计结果,咱都不知道钱到底在哪,安不安全;资产错配,本该留着随时用的钱,他们拿去投长期或者高风险的项目了,就像2022年TerraUSD崩盘,就是因为靠算法撑着,没有真实资产,结果一崩就垮了;托管风险,储备资产都放在少数几家银行,万一银行出问题,钱可就悬了。

其次是挤兑传染风险:稳定币有点像“狭义银行”,大家一慌,都来挤兑,流动性跟不上,价格就可能脱锚。就像2023年BUSD被监管叫停发行后,24小时内赎回请求就达到了流通量的35%,价格也短暂偏离了1美元。

然后是系统性风险:稳定币和传统金融系统联系越来越紧密,就如FSB的报告说,美国银行体系对稳定币发行方的风险敞口都超过800亿美元了;有些对冲基金还用稳定币做抵押品搞杠杆交易,风险一放大,整个系统都可能受影响。

最后就是货币政策的挑战:在美元化程度高的国家,稳定币流通多了,利率政策的效果可能就打折扣了;同样,资本流动也更不稳定了,小型开放经济体尤其受不了。

5.2.全球监管的“大网”怎么织

各主要经济体都针对稳定币风险,织起了不同的监管“大网”

1)美国

《GENIUSAct》确立了联邦层面的稳定币监管框架,关键条款有:发行方得保持100%高质量流动资产储备;非银行机构发行得联邦批准;算法稳定币(没充分资产支持的)禁止发行。还明确了财政部、美联储、OCC等多部门联合监管的职责。

2)欧盟

MiCA(加密资产市场法规)把稳定币分成“电子货币代币”和“重要代币”两类来监管。发行方得有欧盟银行牌照或者电子货币机构牌照。对全球日交易量超过100万笔或者市值50亿欧元以上的“重要代币”,监管得更严。

3)我国香港

采用“相同风险,相同监管”原则,把稳定币纳入现行金融法规体系。金管局重点监控储备资产的质量和充足性;赎回机制的可靠性;反洗钱和反恐融资合规。对违规行为,最高能罚1000万港元,还能判7年监禁。

4)国际协调

FSB(金融稳定委员会)发布了《全球稳定币监管建议》,推动跨境监管合作。IMF把稳定币纳入了《跨境支付路线图》,探讨多边监管沙盒机制。

5.3我国的风险防控“妙招”

我国在稳定币监管上,讲究“内外有别,鼓励创新和防范风险并重”

1)在岸严格管理

明确禁止非官方机构发行任何形式的法币锚定稳定币。加密货币交易平台不能提供稳定币和人民币的直接兑换服务。数字人民币设计保持技术中立,为未来可能的互联互通留了空间。

2)离岸审慎试点

支持香港建设国际稳定币中心。要求参与企业“实名制、可追溯、防洗钱”,比如京东JD-HKD就实行分级KYC验证。通过“监管沙盒”控制试点规模和影响范围。

3)长效机制建设

央行数字货币研究所设立了稳定币研究专项,跟踪国际发展。外汇管理部门把稳定币跨境流动纳入了宏观审慎评估框架。推动制定稳定币储备资产审计的全球统一标准。

周小川还特别强调:“得把美元化问题和稳定币发展联系起来考虑。对大多数国家来说,美元化可能不是最佳选择,得警惕它的潜在副作用。”

6.稳定币在未来将如何“搅动”金融生态

6.1.从短期看,未来1到3年

稳定币市场的监管更明朗、市场加速分化、技术更加融合、机构更加青睐等特征

主要经济体都会完成稳定币立法,发行条件、储备要求还有监管职责,都会写得明明白白;“牌照大战”也会更激烈,香港、新加坡、瑞士这些金融中心,说不定会成为监管的“香饽饽”,吸引不少企业。

美元稳定币虽然还是老大,但份额可能会从90%降到70%-75%,欧元、港元、新元稳定币会慢慢崛起。可能还会出现针对特定场景的垂直型稳定币,比如游戏里专用的支付币、供应链金融专用币。

稳定币和智能合约会深度结合,实现条件支付、自动清算这些高级功能。隐私增强技术(像零知识证明)也会在满足合规的前提下,用在稳定币交易里。

跨国企业大概率会把稳定币纳入财资管理工具,让全球现金池的效率更高。传统金融机构也可能会推出稳定币相关的托管、交易和借贷服务。

6.2.到2028-2030年

稳定币可能会让金融体系来个大变身

有可能会形成“央行数字货币(批发)+商业银行稳定币(零售)”的双层支付架构。跨境支付可能会出现基于稳定币的“新SWIFT”网络,处理效率能提升上百倍。

货币国际化指标得加上“链上渗透率”这个衡量标准。数字特别提款权(dSDR)说不定会作为IMF协调的多币种稳定币篮子出现。

以稳定币计价的债券、衍生品这些传统金融工具会冒出来。DeFi和传统金融也会融合,产生新型混合金融产品。

小型开放经济体的“三元悖论”(货币政策自主性、汇率稳定、资本自由流动)约束可能会被重新定义。全球资本流动的波动性和不可预测性会增强,对宏观审慎管理的要求也会更高。

6.3.长期影响(5年以上)

把眼光放长远,5年以上,稳定币可能会成为推动货币体系演变的重要力量

在货币形态出现大分化,大概率会出现“分层货币”体系:央行数字货币(顶层)、银行货币(中间层)、稳定币(底层);货币功能也可能会解构,不同层级的货币承担不同功能,比如CBDC更侧重价值标准,稳定币更侧重支付媒介。

基于稳定币的支付网络可能会形成和地缘政治联盟相对应的“货币区”。在多极货币体系下,稳定币会成为大国货币影响力竞争的新战场。

普惠金融上面有望实现大的突破,能给全球17亿没银行账户的人提供低成本金融服务。通过手机就能接入全球金融网络,缩小发展中国家和发达国家的金融基础设施差距。

监管范式迎来比较大的转型,比如发展出“嵌入式监管”技术,通过实时数据接口监控稳定币流通;智能合约实现自动执行监管规则,比如大额交易冻结、可疑活动报告等。

在这场变革里,我国的战略选择会对全球货币格局产生深远影响。要是能成功构建以数字人民币为枢纽、离岸人民币稳定币为补充的体系,说不定能在数字货币时代提升人民币的国际地位。而京东等企业的探索,也正为这一宏大战略提供宝贵的市场实践经验。

7.支付新门道,已开,既要看热闹,又要懂门道!

稳定币现在正处在发展的关键转折点上。它一方面带着提升金融效率的技术承诺,另一方面也藏着复杂的风险和挑战。对各个国家来说,核心问题不是接不接受稳定币,而是怎么引导它为公共利益服务,而不是削弱金融稳定。

对于咱们国内的市场参与者来说,得清楚认识到这么几点:稳定币可不是法外之地,所有的创新都得在监管框架里老老实实地推进;稳定币也不是主权货币的替代品,它是现有金融体系的补充,是用来提升效率的工具。稳定币能不能成功,最终得看它能不能创造真正的商业价值,而不是靠短期的投机热情。

就像李扬说的:“货币主权可是国家主权的重要组成部分。不管稳定币怎么发展,都绕不开主权货币的监管框架。”

咱在拥抱技术创新的时候,也得守住风险底线,这或许才是应对这场货币变革的理性做法。未来已经来了,只有把握好平衡,才能走得稳、走得远。

参考文献

李扬:面对稳定币浪潮,中国需双轨并进

晚点LatePost:独家丨刘强东首次分享做外卖、酒旅的逻辑:京东做所有业务都是为了供应链

周小川:实现货币政策全球协调仍有较长路要走 刘强东小范围交流会公开的会议纪要整理 支付界:传统支付体系或迎巨变

Cobo 市场观察|京东的稳定币野心,不只是跨境支付