运营成本高:重复投入场地、设备、人力(每个分子公司需单独购买财务软件、配备档案柜、配齐财务岗位导致企业资源浪费)。当企业业务扩展到海外,财务更麻烦和国内财务套打法又不一样,当年在杭钢股份时,公司业务涉及到东盟、欧盟、韩国、墨西哥、中东与俄罗斯等市场)。

效率低:各分子公司流程、数据、口径不统一,处理方式五花八门。从而导致企业内部之间需反复拉会沟通确认、查找原因排除问题,耗时耗力。

财务管控乏力:集团总部难以对分子公司的财务活动进行有效监控。会计政策执行不统一、数据口径不一致,信息孤岛现象严重,导致集团财报合并困难,且容易滋生合规风险。

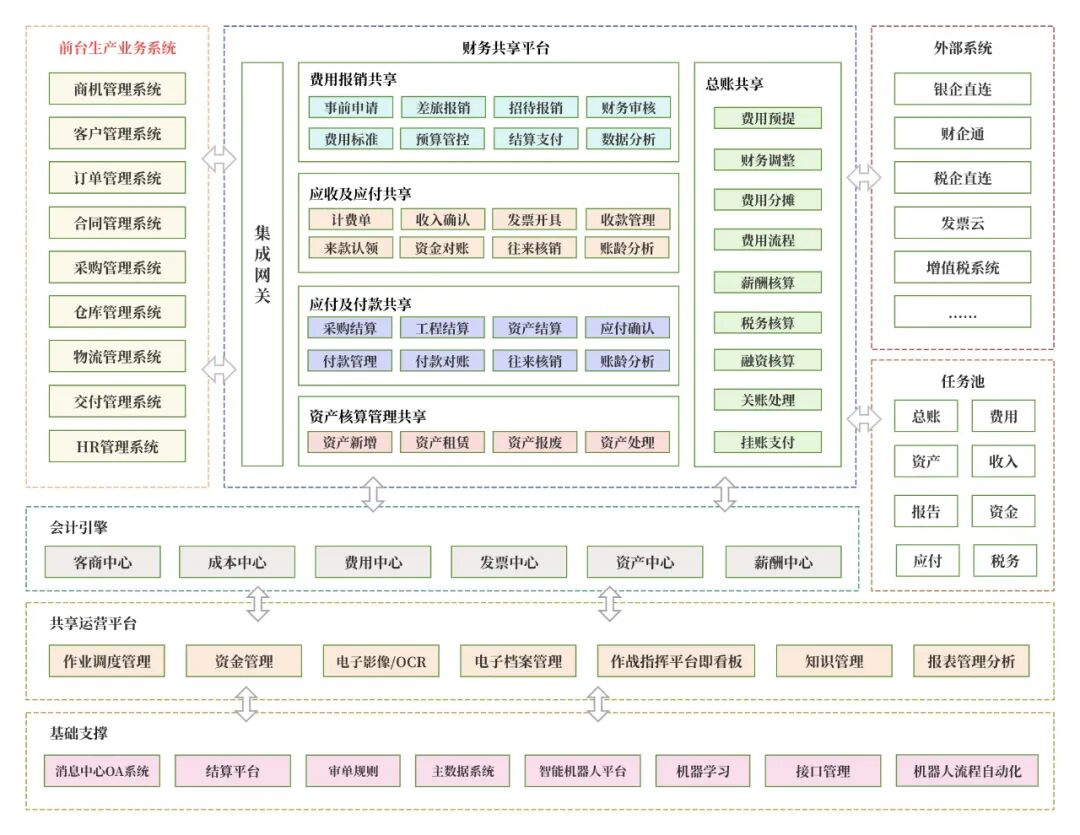

财务共享中心(FSSC)除了企业内在痛点外,更重还要有强大技术支撑,否需求无法落地成为废纸一张。

ERP系统普及:国内用友、金碟;国外SAP、Oracle等、大数据、云存储、云计算。

网络与影像技术:4/5G高速网络允许数据、文档和图像实时传递。影像系统(高速扫描仪、存储、电子签名、发票验真系统)实现了纸质单据的电子化,打破了共享的物理距离限制,使得“一个中心服务全国甚至全球”成为现实。

系统协同合作:OA系统:用于流程审批、单据流转;电子档案系统:用于发票、合同等电子文档的归档与管理;BI/报表与数字化看板:用于数据分析与可视化。OCR(光学字符识别)、RPA(机器人流程自动化)、人工智能等技术的出现,进一步深化了FSSC的自动化、智能化水平,使其价值倍增。

财务共享中心(FSSC)的诞生并非一蹴而就,而是多种力量共同驱动的必然结果。没有技术支撑财务共享中心(FSSC),将终沦为数据孤岛,譬如共享中心仅实现了财务系统与ERP的对接,未打通CRM、WMS、TMS系统,导致订单、库存、物流数据分散,无法支持“全链路成本核算”。

2.1、概念

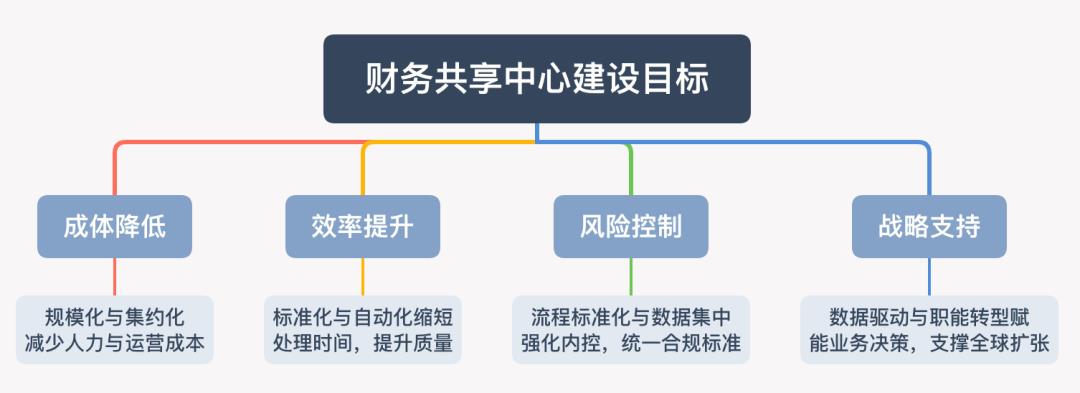

财务共享中心(Financial Shared Service Center, FSSC)是现代企业财务管理的重要模式,核心是通过集中化、标准化、数字化的手段,将企业内各分子公司重复性高、标准化程度高的财务流程集中处理,实现降本增效、强化管控、提升财务价值的目标。

2.2、关健词

重复性、集中化、标准化、数字化、降本增效、强化管控。

将分散在各分子公司的财务职能(如报销、费用、应付、应收、资金结算、报表编制等)剥离并集中到一个物理/虚拟中心,通过统一流程、标准、系统和人员,实现规模效应。(注:大华股份在1399E座一楼,就设立了个财务共享中心)

FSSC是要真金白银投入,非一次性投入而是持续投入和迭代优化制度、流程、系统和人员

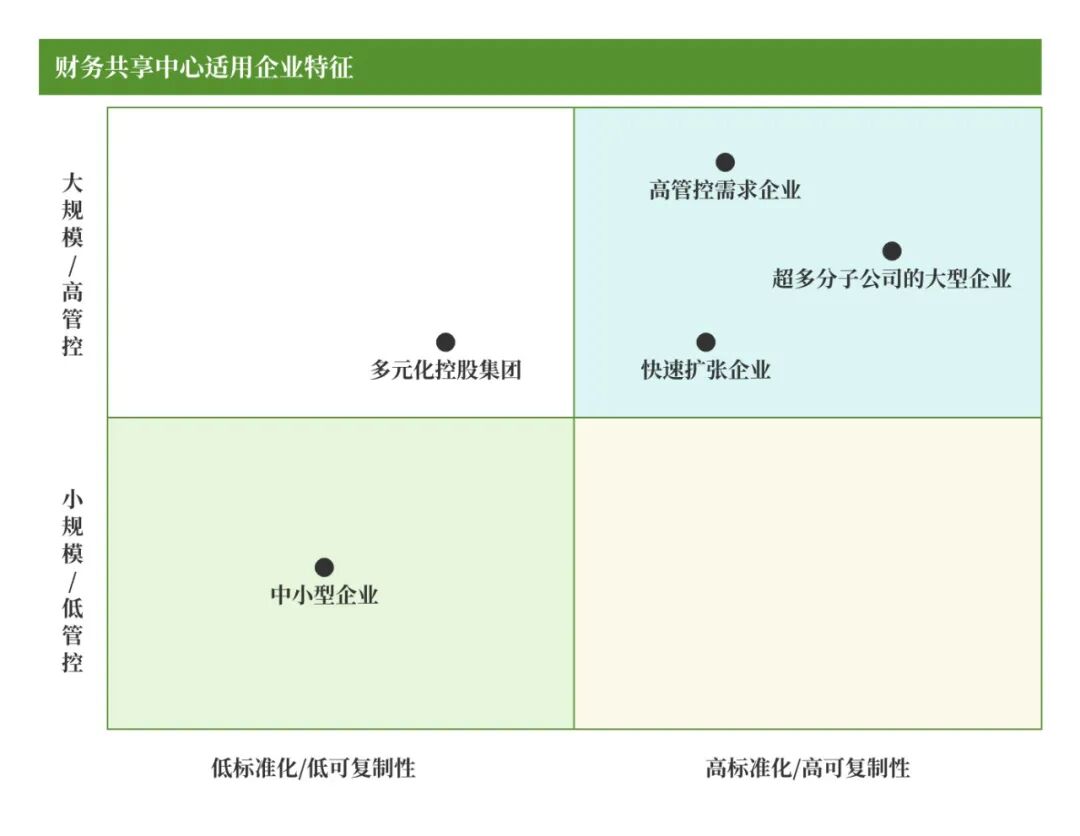

FSSC并非所有企业都适用,它有其明确的适用边界,具备以下特征的公司更适合且更能从财务共享中心获益。

中小型公司、或者业务高度分散的企业没必搞财务共享中心,毕竟这个是要真金白银投入。

不过在业内有个不成文章标准:年营收≥50亿元、分子公司数量≥15家、核心流程(报销/应付/应收)差异≤20%、需强化集团管控(如统一税务/资金/预算)、财务人员占比>15%(营收占比)、已部署ERP系统、管理层明确支持财务转型。

像华为、中兴、阿里、京东、苏宁、恒生电子、浙大网新、杭钢、海康、大华等企业均建立自己的财务共享中心,从而实现全球财务集中管理。当然吉利更不能例外了。

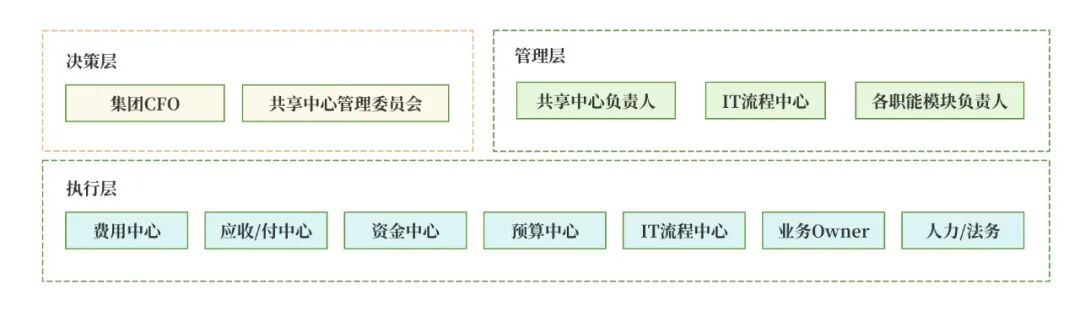

FSSC的搭建不仅是财务部内部的事,而是牵动了整个企业的组织神经,所以有关涉及部门、制度和流程,和大家聊聊。

4.1、部门

4.2、制度

FSSC要遵守的制度有很多,一般有这些,具体因公司而定:

基础管理制度、流程规范、风险控制、系统与数据管理、服务与质量、人员管理、跨部门协作制度等,如费用报销制度中的审批权限、单据要求,应付付款中的三单匹配(订单、入库单、发票)等

具体到操作细节,比如影像系统的使用规范、电子档案的存档期限等,规范集团资金归集和下拨规则等等,这里就不展开聊了。

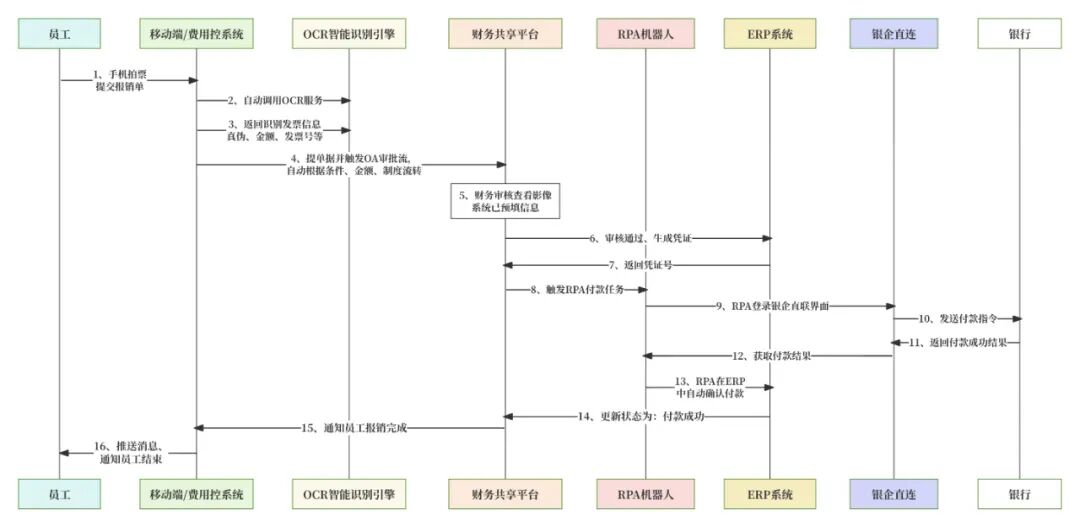

FSSC在服务内外部客户时是有规章流程可循的,结合不同公司抽像出来,供大家参考,如下图所示:(具体FSSC流程要因公司而定)

PC端、移动端、企微或钉钉

费用报销系统(每刻/Concur)、财务共享运营平台(用友/金蝶/汉得)、ERP核心系统(SAP/0racle/用友/金蝶)、资金管理系统、电子档案系统、OA审批流。

主数据管理(数据标准源头)、数据仓库与BI平台(数据分析与决策)

RPA机器人流程自动化(来也/UiPath)、OCR智能识别(合合/百度)、银企直联、电子发票与档案、AI与机器学习。

传统玩法-分层分级:根据金额梯度设置好审批流转条件,触发不同审批人去审批,待审批完后财务共享平台 -> 生成凭证 -> 付款 -> 通知员工。

新型玩法-信用:信用分越高且报销金额在允许范围内时,审批流程节点越少、审批时效越快,甚至秒批。事后发现报销有弄虚作假、违反公司制度则会扣减信用分,严重的送交给公司内审合规部或国家公安机关。反之信用分越少,审批节点越多,审批时效越慢。

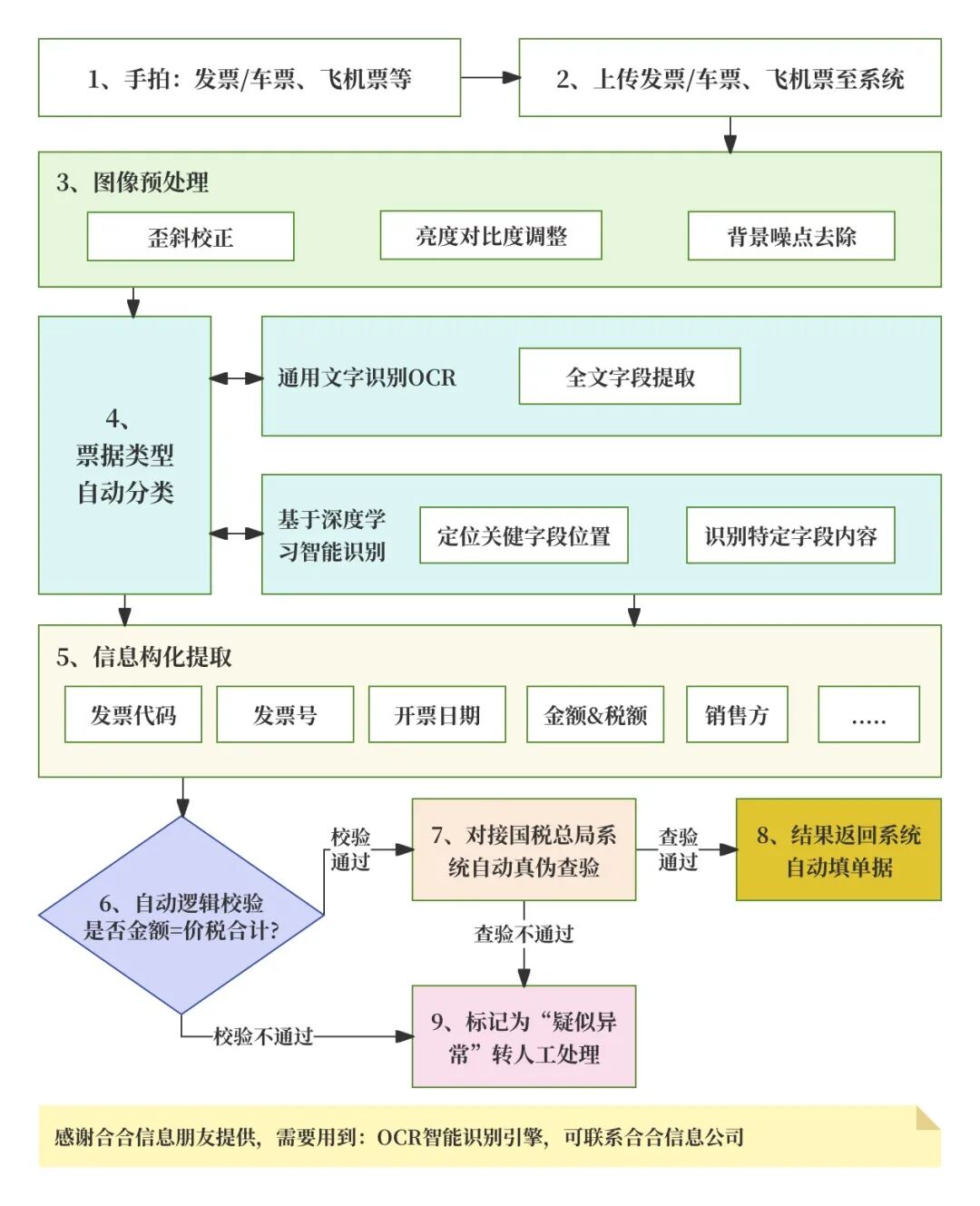

一种利用光学字符识别(OCR) 和人工智能(AI) 技术,自动从各类发票(增值税专用发票、普通发票、火车票、出租车票、飞机票和名片等)的图像或PDF中,提取关键结构化信息(如发票代码、号码、金额、税额、开票日期、买卖方信息等)的技术。

通过AI模型自动判断属于那种类型的票据,从而调用不同的识别模板。 基于大量发票数据训练的模型,能精准定位和识别各种版式。 运用财务逻辑进行交叉校验(如:不含税金额 + 税额 = 价税合计金额),进一步保证识别结果的准确性。

OCR智能识别发票截图

尽管OCR智能识别技术已经非常成熟,但在实际应用中仍然会遇到一些常见的问题和挑战,然而这些问题可归纳为以下三种技术、发票和流程/管理层面。

技术层面:OCR服务通常通过API调用时网络延迟、服务商服务器故障、接口限制(如每秒调用次数)会影响集成系统的稳定性和用户体验;特殊/转译字符的问题有特殊符号(如括号、横线、星号),OCR对这些字符的识别率可能较低,导致信息缺失或错误;发票上的数字和文字如果有模糊,OCR可能把“0”认成“O”,或者“6”和“8”混淆。

转译字符会导致开出来的发票界面错乱,相关字段无法识别

发票层面:一般有纸质发票本身陈旧、褶皱、污损、反光,图像预处理也无法完全修复,直接导致识别失败或错误。

流程与管理层面:强化系统功能更新与跌代, 不光有OCR,更要集成自动查重、自动真伪查验和智能审核规则、国家税务总局可能会更新发票的版式设计但自家的系统未同步更新、优化人工环节、设置合理预期。

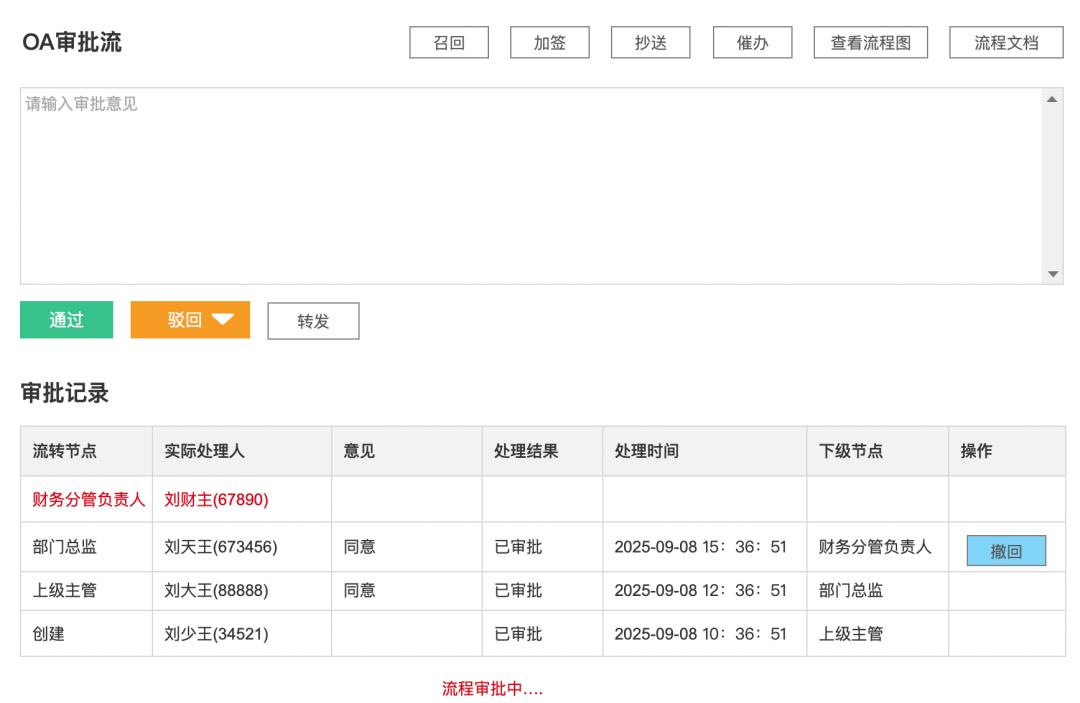

它也是企业经营生产中一项重要工具,起到了风险可见、风险可控、风险可分摊、降低运营成本、权责清晰、赋能管理决策。下图PC端OA审批流(移动端审批也很重要)。

5.7.1、概念

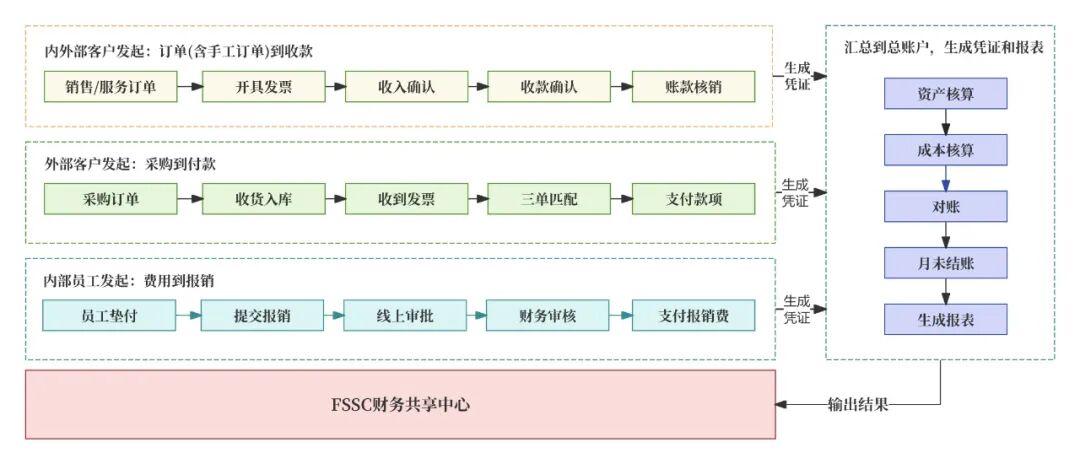

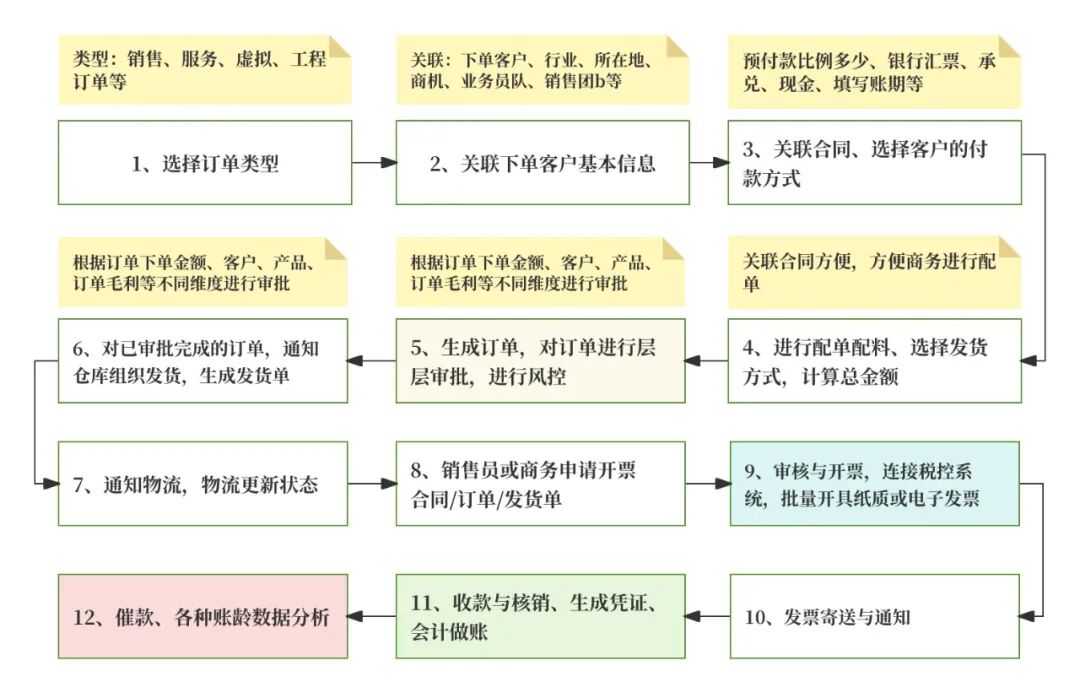

企业因销售商品、提供服务等而应该向客户收取的款项。在FSSC中,它主要处理 “商机 -> 客户 -> 合同 -> 订单 -> 发货 -> 物流 -> 对账 -> 开票申请 -> 开票 -> 收款 -> 财务” 流程。集中到FSSC进行统一处理的管理模式,它核心管理的是 “订单到收款” 流程。

5.7.2、应收核心流程

为了更好了解大B企业的应收款项流程,以上市大型某钢结构企业为例,B2B企业不同于C2C,订单远比它复杂得多,大B企业的订单在下单人、内容、类型、配单、另外更需要层层审批后才发货 -> 物流 -> 对账 -> 开票申请 -> 开票 -> 收款 -> 财务”,如下图所示。

生成订单与发货:销售签订合同,不同角色审批完成后生成不同维度的订单;仓库根据订单发货,在系统中生成发货单。

开票申请:可根据合同、订单和订单明细等维度在系统中创建开票申请,关联具体的销售订单和发货单,填写(开票信息、客户信息、收票人信息、快递信息和开票明细等)。

审核与开票: FSSC应收会计审核开票申请信息(客户、金额、税号)是否准确、完整,审核通过。

收款与核销:客户付款后,银行流水通过银企直联自动同步到ERP。对于无法自动核销的款项(如客户汇款不注明发票号),需要应收会计人工干预,开发收款认领功能。

审批:大B企业必须做的一项又累又若事项,它可做到风险可见,风险可控、风险可分摊。围炉见过审批条件复杂(结合金额、关联项目等级、合同条款、毛利、预警红线等),另外审批节点多则上百个(如果流程中不同审批节点,审批人是同一人时,则自动审批同过)。

对账:内部对账、与客户对账、与总账对账。

5.7.3、应收分析智能看板

除了上面内容外,财务共享中心需对应收数据进行各种维度的指标进行综合分析,并把数据分层分级展示不同岗位如:销售和商务、财务、管理层和公司高层去看,支撑公司精细化管理,数据智能分析提前预警,建立从业务到汇款的应收账款管理闭环,是财务共享中心的重点工作。

1、账龄结构分析:找出逾期的风险,0-30 天(信用期内)、31-60 天(轻度逾期)、61-90 天(中度逾期)、超过 90 天(严重逾期),然后系统自动算每个层级的金额占应收账款总额的百分比,账龄结构能直接反映账款收回的紧急程度和风险大小。

2、坏账准备覆盖率:公式是坏账准备覆盖率 =(期末坏账准备余额 / 期末应收账款总额)× 100%。

3、周转效率分析:周转效率分析主要是衡量应收账款变成现金的速度,反映企业资金的利用效率。DSO(应收账款周转天数),公式:DSO =(期末应收账款余额 / 当期销售收入)× 当期天数。

通过收账款数据 - 分析钱什么时候能收回来(流动性)、可能收不回来多少(风险性)、收回来的速度够不够快(周转效率),当然还有其它指标就一一列举了。

高速扫描仪/高拍仪

5.8.1、解决了什么痛点?

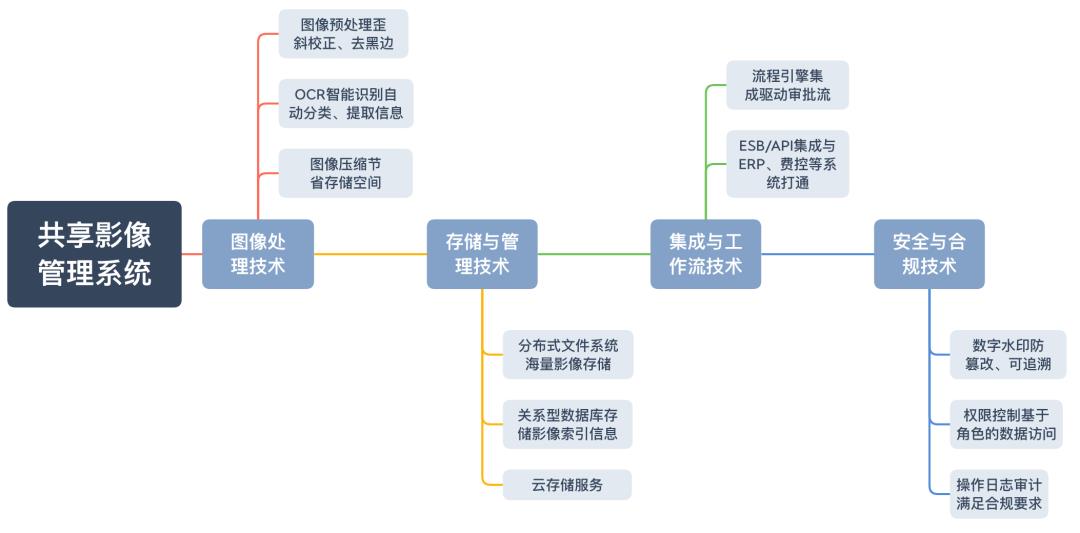

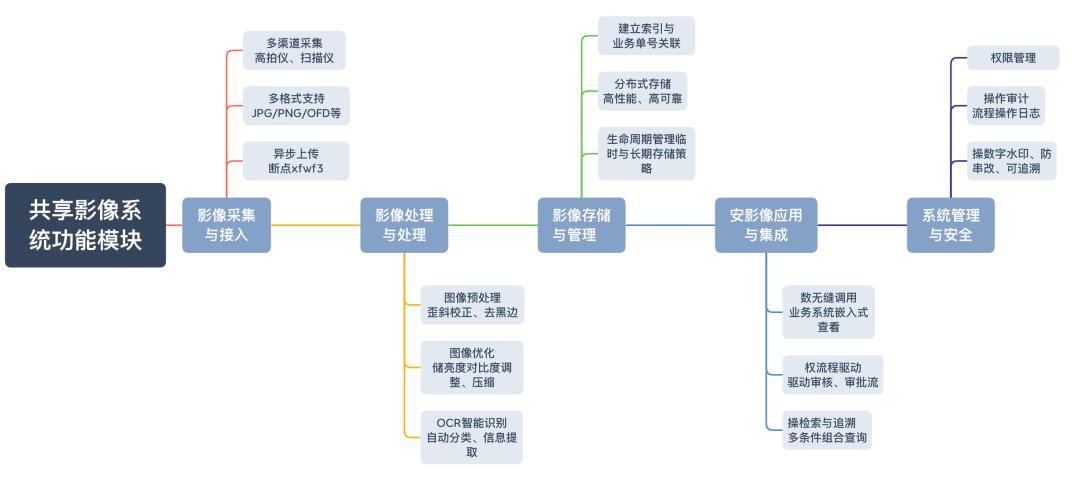

共享影像管理系统是FSSC的“数字血液”,它解决了企业:效率、成本、风险控制、服务质量、业务连续性等核心痛点。

如多岗位、多地点可同时调阅同一张影像,审批流实时推进;消除大部分快递和打印成本,节省物理仓储空间,影像上传后不可篡改,操作日志完整,支持远程审计,业务员可在线跟踪进度,财务人员秒级检索任何历史凭证;电子影像多副本备份,灾难后业务可快速恢复。

5.8.2、共享影像管理系统

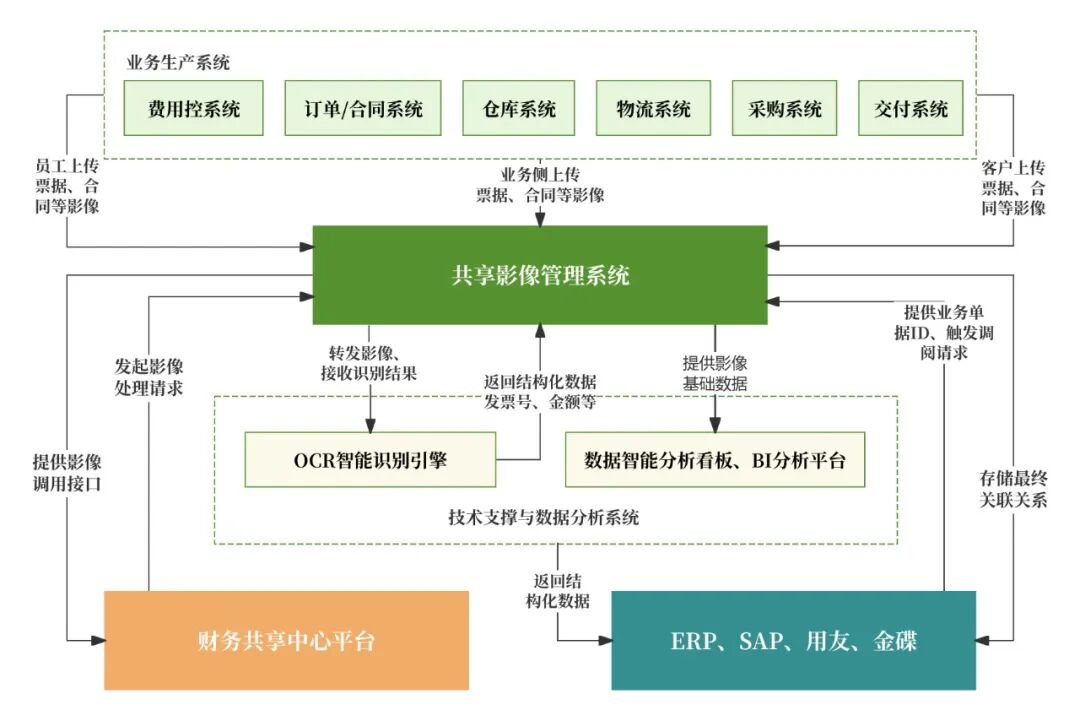

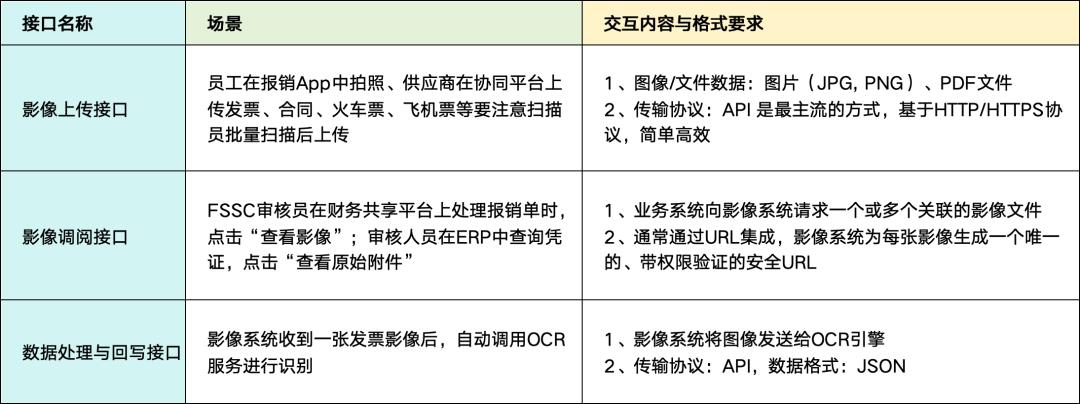

5.8.3、和哪些系统进行交互

共享影像管理系统绝非一个信息孤岛,几乎与企业核心业务系统打通。其核心交互关系与数据流向如下图所示,它的价值恰恰在于与企业内其他核心系统的深度集成和交互。

5.8.4、数据交互格式与内容

共享影像管理系统和档案管理系统的区别:前后衔接、各有侧重。

影像系统管的是 “过程”,处理的是电子影像,核心目标是 “流转”。档案系统管的是 “结果”,处理的是电子档案,核心目标是 “归档”。

在搭建财务共享中心的路上,你我会遇到各种各样的问题,有的问题让人抓狂、有的问题是优先级和排期的问题等等。这些问题产生的原因可归纳,如下:

6.1、变革管理阻力

最难解决的通常不是技术或流程,而是“人”的问题,即变革管理。 流程、组织、技术是三大核心挑战,但其背后都指向“人”的阻力和顶层设计不足,目标定位不清晰;

6.3、数据治理方面

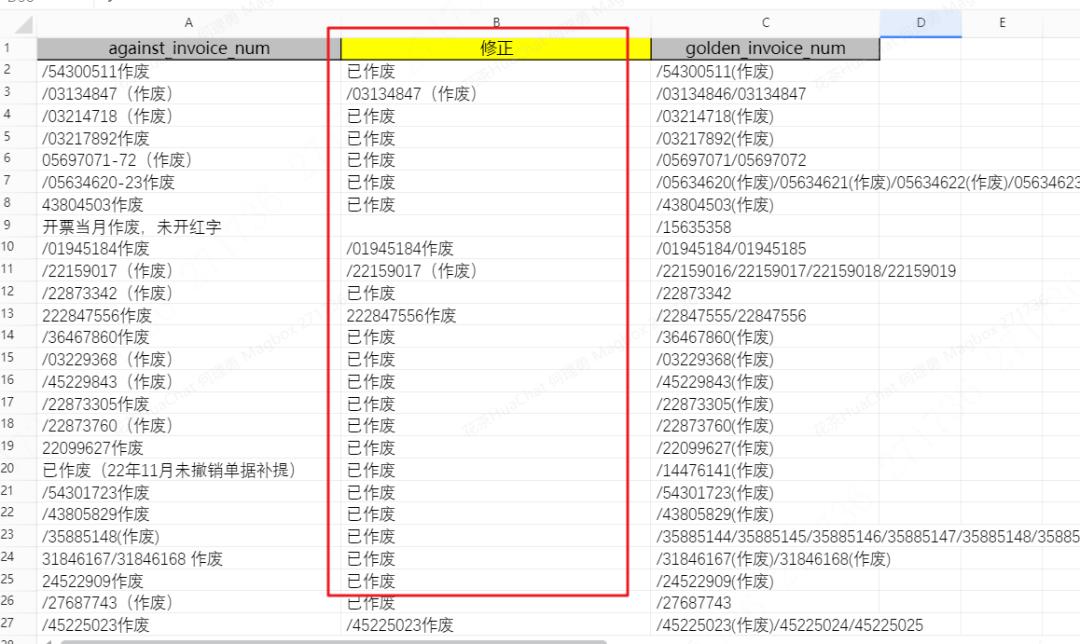

数据质量问题,数据完整性不足、数据准确性不高、数据一致性差(如下图所示)、数据时效性不足,数据更新不及时,难以及时反映业务变化。忽视税务风险与合规管理等。

发票作废时操作不规范导致数据问题,整理数据重新按修正的方式刷新数据