巨头博弈,人形机器人的商业模式前瞻

七、下游人形机器人--下游

讲完了上游的核心零部件和中游的人形机器人制造集成商,咱们来看看下游的应用层。

从技术成熟度来看,人形机器人的应用路径很清晰:工业制造先行、家庭场景渐进。

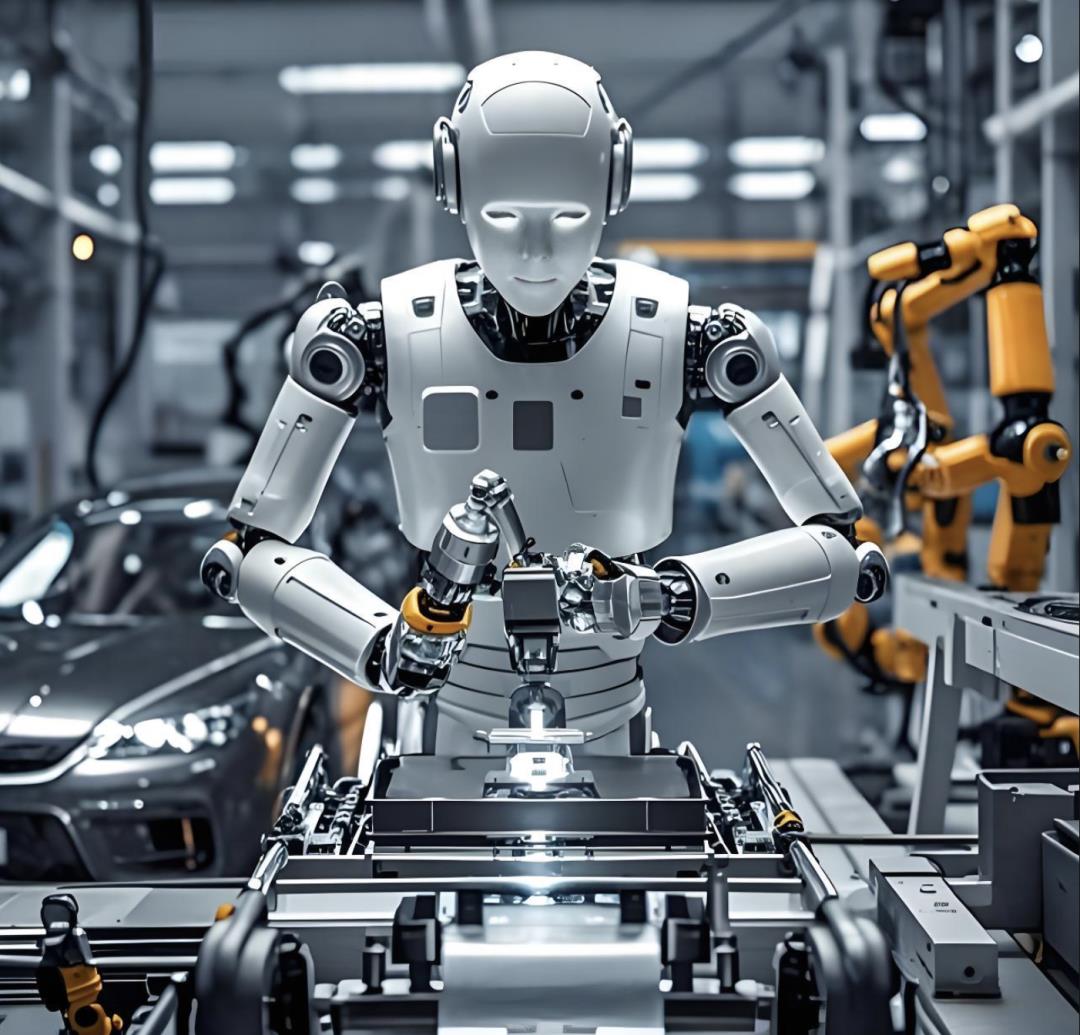

对于泛化能力要求不高的工业制造场景,可以说是人形机器人的新手村。

这里规则明确、任务聚焦、提效明显、回报清晰。

在这些应用场景里,机器人具备极高的劳动替代性。FigureAI在物流中心的分拣机器人24小时无休工作,效率直线拉升。

这样一个任劳任怨的机器人,成本远远低于美国工人的年薪。

机器人除了比人类更适合在工厂拧螺丝,在很多特殊工作场景也是更好的选择。

像波士顿动力的机器人可以在核电站替人类检修管道,高温高辐射对它可能就是皮肤保养。

几百年后会不会是机器人代表地球探索太空呢?你觉得呢?

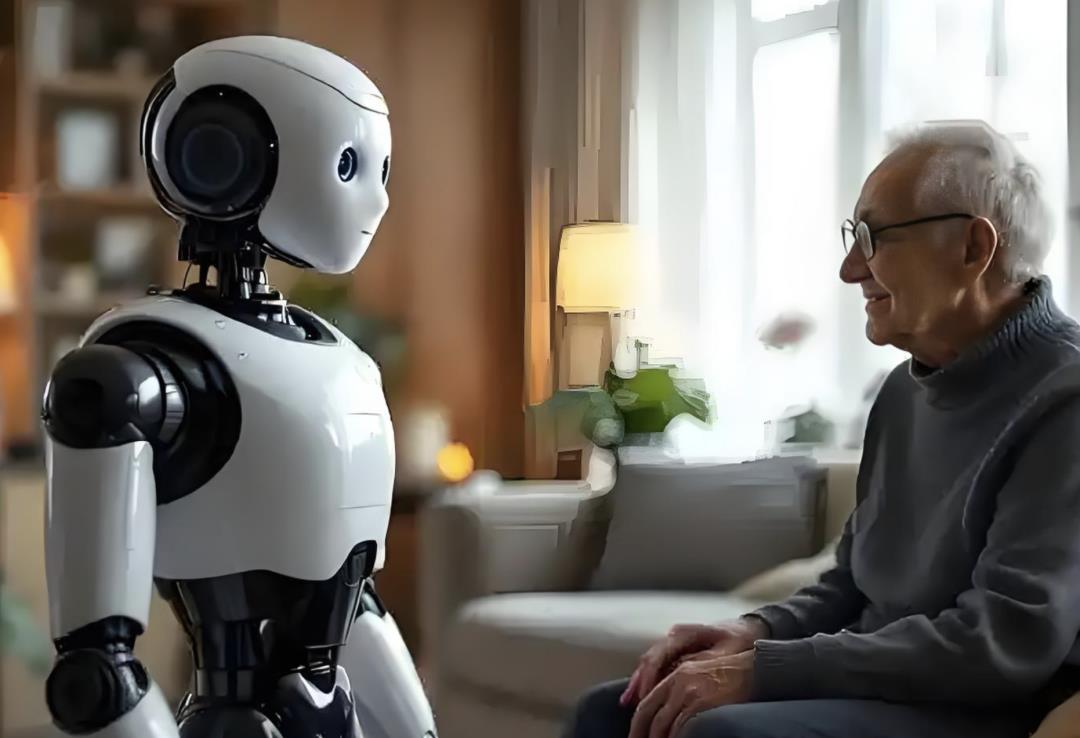

说完了工业制造场景,我们再来看看家庭服务场景。

家庭是一个更加复杂和脆弱的环境,你想在家里从简单的洗衣、洗碗、清洁这些基础家务,到更复杂的做饭、煮咖啡、带孩子、遛狗等等,太多细碎的任务了。

你不可能一个活安排一个机器人干,是需要一个通用机器人全干了的,所以这就对机器人的泛化能力要求非常高。

你看人形机器人的商业场景,本质就是人类能力的镜像扩展,从在工业制造场景里的肌肉替代到在家庭服务中的情感延伸。

人类似乎始终都在尝试制造一个更强大的自我分身,而这个分身也将成为整个人类社会的新型基础设施。

八、人形机器人--商业模式

等未来机器人真的大规模进入工厂和制造业,走入千家万户,出现在你我身边了,他们会怎么向我们收费呢?

来我们一起来看看人形机器人未来潜在的商业模式,现在出现在大家身边最普遍的机器,一个是车,另一个就是手机了。

机器人未来的商业模式大概率会沿用电动车和手机的商业模式,从最开始的纯硬件销售买断向硬件加服务的复合模式来演进,具体演进的这个过程和进度、高度取决于技术的成熟度和场景的渗透率。

第一,B端很可能出现类似 SaaS 的订阅模式。

我们可以称之RaaS,机器人即服务,比如像你订阅 office 办公软件,你得每年交订阅费。

同理,企业买的不是机器人,买的是机器人带来的服务,也像大家上班一样,有月薪和年薪的。

当然也有可能按照任务来发工资,比如洗一辆车给多少钱?像日本的工厂机器人每焊接一个车身收费 0.3 美金。

B端核心的商业逻辑就是降本增效,通过提供比人工低得多的成本的服务,帮助客户降低成本的同时,还能提供人类需要高价才能交付的增值服务。

第二、C端商业模式很可能是硬件买断,给你个基础款加软件订阅付费高阶功能。

其实,就特别像手机或者游戏,你买了一个 PS5 的主机,想玩黑悟空的游戏,你得额外付费。

但是现在人形机器人的硬件成本仍然很高,市场的需求尚未成熟,我们需要等待一个技术拐点,就像大模型的deepseek时刻一样,来把机器人的价格打下来,打到1万美金左右才有可能。

当机器人的成本足够便宜的时候,甚至可能会出现赔本送机器人的模式,只要你订阅我的服务,我就送你一台机器人。

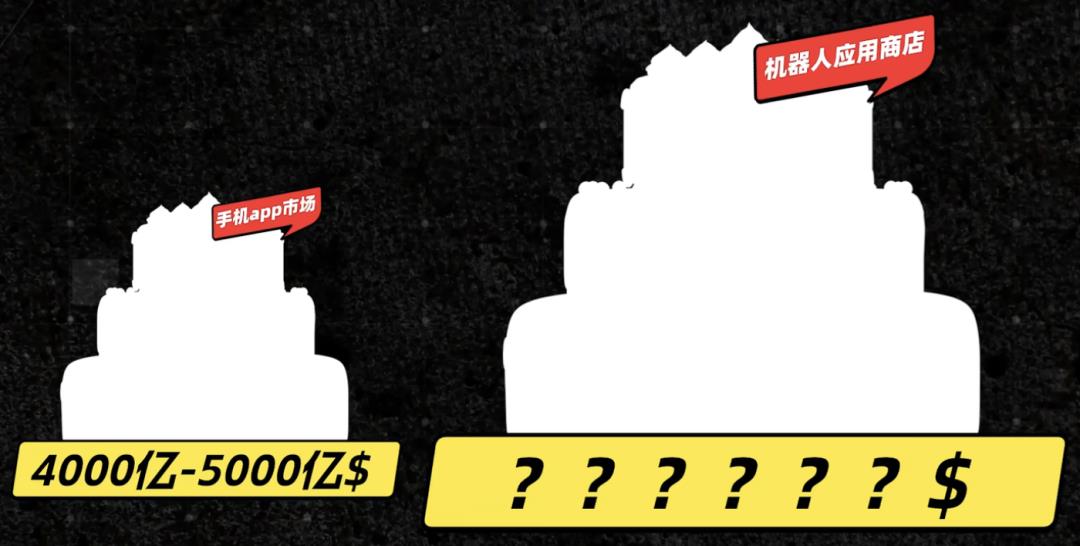

这里我们可以大胆想象,未来我们很可能会看到机器人应用商店,就好像 APP store 一样,也有一个 Robot APP store,不同的开发者可以在上面兜售技能包。

想想现在的 APP市场规模有多大?四五千亿美元!那未来机器人应用商店又会有多大呢?

第三:算力共享订阅平台,类似现在的手机流量充值或者订阅云服务 apple cloud。

当你的机器人本地算力不够的时候,我可以调用云算力来帮你解决问题,就像是一个云端算力加油站,遇到难题直接氪金买脑力。

所以对于想在这块取胜的玩家而言,一定不会是单纯硬件销售了,谁能构建硬件入口加 AI 服务加数据网络的三位一体平台?谁就是当之无愧的老大,此处参考苹果 iOS 生态逻辑。

九、人形机器人--巨头博弈

人形机器人这么大的蛋糕,咱们来看看巨头们都是怎么布局的。

首先我们来看看几家大公司。

1、特斯拉

毫无疑问,是领跑者,人形机器人的最大玩家。

特斯拉的人形机器人Optimus 完全得益于特斯拉 FSD 自动驾驶的技术积累。

自动驾驶汽车也是机器人,只不过不是人形,所以原本它在物理世界拥有了强大的计算机的视觉,路径的规划、 AI 的学习能力,这些都可以无缝迁移到机器人身上。

再加上他自家的各种超级计算平台的仿真训练,特斯拉充分具备机器人基础模型的闭环能力。

Optimus的身体也不简单,它整个身体主要靠电驱动,这点和初代机器人代表--波士顿动力的液压驱动就不一样了,电驱动它关节更灵活,核心零部件容易大规模量产,成本好控制。

所以你看设计之初,马斯克就想要尽快量产了,现实也是,特斯拉很可能成为全球第一个实现量产的人形机器人公司,预计在今年计划1万的出货量,明年 2026 年放大到月产量1万台。

你是不是嗅到了和马斯克当年造车一样熟悉的味道?

而且特斯拉最好的起步商业化场景就是他自家的庞大的汽车生产车间。

2、英伟达

英伟达核心战略:卖铲子、做生态,做好行业赋能者。

英伟达的大模型、数据、开发平台,这三个领域就打造了机器人的底层开发生态。

说白了,黄仁勋就是希望未来做机器人的公司都来用他的模型做大脑,用他的芯片做计算和收集训练数据,在他的平台上来训练机器人和做开发。

你看在今年 CES 大会上,黄仁勋也宣布了第一批 14 家英伟达的生态伙伴,其中包括了 6 家国内的人形机器人公司,像宇树科技、银河通用、小鹏、傅里叶等等。

虽然在 2018 年英伟达就在布局机器人了,但它自己下场的概率比较小,更多是给机器人集成商提供整体的解决方案,通过卖铲子和构建生态来参与到机器人的产业大潮中。

当然,未来一切皆有可能。

3、OpenAI

OpenAI是投资机器人公司加小规模自研的模式。其实,OpenAI很早就有一个机器人团队了,专注研究大脑,但因为数据不足就解散了。

在 2024 年底重振旗鼓,利用 Sora 进行数据仿真,结合大语言模型 O3 进行人机交互训练,充分发挥了自己在算法和大模型领域的优势。

但是OpenAI缺的是像特斯拉那样的制造经验和供应链的搭建,所以它需要依赖合作伙伴才能实现一个机器人的硬件落地,所以它选择两条腿走路,一边自研一边投资机器人企业。

比如它投资了1X Technologics、Physical Intelligence,还有当前估值最高的人形机器人FigureAI。

其中最早还给 Figure提供了模型支持,但现在我们也看到了FigureAI甩开了OpenAI,成功自研了机器人大模型Helix,可见这些头部玩家都想把命运掌握在自己手里。

4、谷歌

谷歌其实很早就盯上了机器人的赛道。在 2013 年,它就组建了机器人部门,还一口气收购了 8 家机器人公司,但是在当时的大模型算力的技术尚不成熟,最终无奈放弃。

到 2023 年,谷歌重整出发,把它内部的 Google Brain 和 DeepMind 整合,推出了Gemini多模态模型。

同时也投资了机器人公司Apptronik。最近 Google DeepMind 推出了 Gemini Robotics 和 Gemini Robotics-ER。

不仅具备多模态理解能力,还能处理 3D 这个物理结构运动轨迹等等。总之,泛化能力非常强,能适应很多的复杂场景。

还有Meta,微软,国内的小米、华为、比亚迪、 BAT 这些大佬也都没闲着,纷纷加码布局,加快研发加大投资,还在用自己的方式扶持一波波新兴机器人的创业小弟。

那这些创业小弟表现怎么样? FigureAI 绝对是当下最闪亮的那颗星,在过去短短两年的时间,在创始人 Brett 带领下,估值翻了 100 倍,成为了估值最高,融资规模最大、最接近商业化和量产的创业公司。

今年2月,FigureAI推出了全球首个人形机器人端到端大模型Helix,一个模型就能搞定感知、语言理解、学习、控制和协作,向通用机器人又迈进了一步。

更牛的是,FigureAI还宣布将在两年内建成首条人形机器人生产线BotQ, 计划 4 年内实现年产 10 万台机器人,目标营收九十亿美元。

创始 Brett 甚至放话,未来要搞机器人制造机器人,直接定义制造业的终局。难怪硅谷大佬们都说 Brett 最有可能成为下一个 Elon Musk。

当然,除了FigureAI、 特斯拉的Optimus、挪威的1X,还有咱们国内的智元、宇树科技也都是不可忽视的新生力量。

关于这些公司如何在供应链工程创新、应用场景和融资生态上展开竞争,我后面会专门写文章来给大家详细拆解。

从目前的战局和产业发展方向来看,最终的赢家一定是同时具备以下三种能力的公司:

1、AI 迭代速度,也就是说人形机器人的软件能力

2、供应链控制力,也就是说核心零部件的稳定控制和成本控制,别被卡脖子

3、场景定义权,即精准定位并主导应用场景,抢夺市场份额。

你认为当下最有可能成为未来超级机器人的公司会是谁呢?可以直接在评论区讨论留言!

可以毫不夸张的说,人形机器人不仅是制造业革命,更是智能文明话语权的争夺。

谁能主导人形机器人的全栈能力,谁就能定义下一代科技文明的人类生产范式。

人形机器人根本不是什么新发明,它更像是人类文明最璀璨的科技成果大融合,然后产生的一场技术大爆炸。

它融合了 AI 芯片、量子计算、AR、VR、高端制造、新材料等等,这些各自辉煌的科技,如今交汇在一起,共同塑造出的这场前所未有的技术奇迹。

这哪里是造机器人,这是把人类 300 年的工业革命, 50 年的信息技术革命,甚至未来 100 年的黑科技,通通塞进了一具钢铁之躯。

2025 年给机器人产业开了个好头,未来必然会越来越精彩。我和我的团队也会持续更新产业动态,包括技术突破、商业化进展和大玩家动态。