最近不是老聊出海嘛

都说拉美是个香饽饽,而巴西,也许就是这个香饽饽上那颗最亮的枣,前一阵子滴滴外卖和美团外卖不是在巴西干起来了么。

说起巴西,地盘跟我们差不多大,人口2个多亿,互联网渗透率高,所以说,是个搞电商、搞支付的黄金宝地。

来源:Shopee.2024巴西电商市场概览报告

但很多人一进去就懵了

这里的支付系统,相当复杂,各种本地支付方式、监管和税务也是让人头疼。

01.躺平与内卷并存

看巴西,得用历史的、周期的眼光。

为什么大家都往里冲?

人口红利大,巴西有2.1亿人口,平均年龄才32岁,年轻人多,这意味着消费欲望强,接受新事物也快。

来源:Waffo观察

电商大爆发,疫情把巴西电商往前推了起码五年。大家习惯了网上买东西,买东西就需要付钱,这就是支付公司的机会。

来源:Waffo观察

来源:Waffo观察

银行躺平空出的机会点,传统银行在巴西服务差、费率贵、效率低。这给创新者留出了巨大的生态位。这跟当年支*宝起来的逻辑一样,消灭痛点,就是最大的商机。

坑爹的Debuff

巴西基准利率常年在高位运行,很多老百姓没钱一次性付款,所以分期付款是刻在骨子里的习惯。如果支付方案不支持10期免息?

对不起,再见。

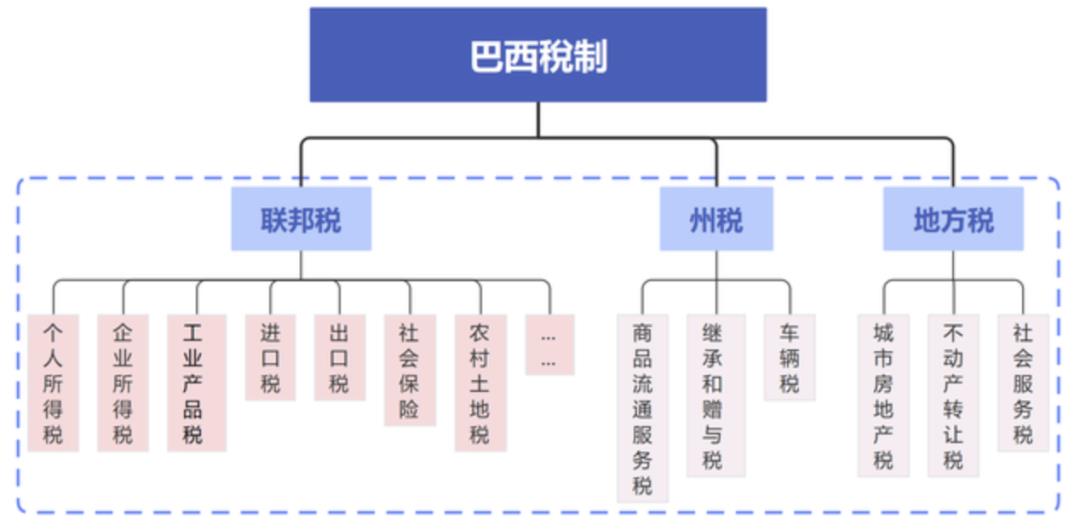

巴西的税制很复杂,号称万税之国,各种联邦税、州税、市税,计算方式五花八门。

来源:Fanny分享云跨境

做支付,清分资金算错税,可能一年白忙活了。

巴西成本高什么都贵,人力、物流、合规,运营成本都非常高。

可以将巴西市场看做一个高难度副本,虽然收益丰厚机会诱人,但本地化挑战和监管税务也很糟心。

所以说,适合那些愿意沉下心研究规则,而不是想来捞快钱的团队。

02.三国大混战

当前的巴西支付,主要是三类机构在竞争。

本地霸主与Fintech黑马

PagSeguro,Stone是巴西本土的收单巨头,相当于早期的支*宝和微*支付,靠着服务中小商户起家。

PagSeguro支持的支付方式

Nubank是屠龙少年的典范,当年就是看不惯传统银行的高收费,从一张紫色的信用卡做起,靠着极致体验和零年费,杀成拉美最大的数字银行。

来源:WF Research

Mercado Pago背靠拉美电商巨头Mercado Livre,相当于*宝,属于富二代创业。有天然的电商场景,发展支付顺理成章,现在是巴西最重要的数字钱包之一。

我国的出海军团

像字节跳动旗下的Pagsmile和LianLian Global等这类跨境支付网关,主要服务从我国出海的电商卖家,帮他们搞定收款。

这是目前中资公司最集中的领域。一些有实力的中国团队,也在尝试复制Nubank的模式,做数字银行与钱包。

全球巨头

卡组织的老大哥Visa,、Mastercard,是规则的制定者。

他们也正在努力推动信用卡和借记卡的普及,但同时也要应对本地化支付的挑战。

在全球所向披靡的PayPal,不过,似乎在巴西有点水土不服,主要是干不过那些更懂本地分期习惯的地头蛇。

所以说

目前的巴西支付就是地头蛇占优,中国团队在细分领域,主要是跨境支付,撕开了一道口子,而卡组织巨头则想用全球规则分一碗。

03.支付业务种类与清算路径

这是理解支付业务的核心算法,常见的支付业务种类

主要有4类

收单业务主要是帮商户收钱,如PagSeguro、Stone。这是支付生态里的重资产模式,开展该业务需要强大的地推能力和风控水平。

发卡业务是发行信用卡、借记卡或者虚拟卡,例如Nubank就是发卡行,这种方式能够直接触达用户,是贴近用户的绝佳途径。

网关业务作为一个技术通道,负责将商户和众多支付方式连接起来,该业务技术含量较高,但市场竞争激烈,稍不留意就容易陷入管道化的困境。

数字钱包业务以Mercado Pago为例,用户可以在里面存钱、支付、转账,其目标是打造一个完整的金融生态。

钱是怎么流的?

钱从买家到卖家,主要有几条路:

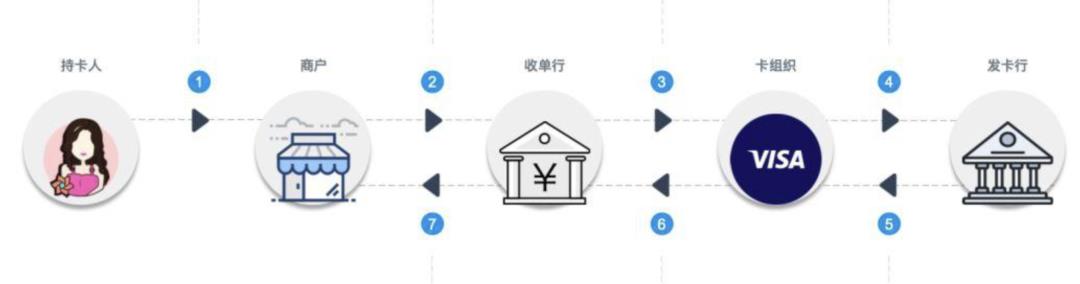

1)卡组织网络

买家刷卡到收单方,经过Visa、Mastercard网络转接给发卡行扣款,然后清算中心将资金清算给收单方,收单方再结算给商户。

来源:Walletsclub

这条路相对比较标准、通用,但有过路费。

比较适合线上国际化电商,或者追求标准化体验的场景。

2)本地自动清算所

巴西有瞬间支付系统PIX和账单支付Boleto。

通过他们,资金可以直接在银行间清算,不经过卡组织。

这种模式是性价比之王。

费率低,速度快,比如PIX是实时的,是本地化的必备支付模式。但一般只能用于巴西境内交易。

3)机构内的封闭清算

像Mercado Pago这种钱包,用户先把钱充进钱包,支付时只是在Mercado的体系内划转,不涉及外部银行清算。

比较适合有超级App场景的公司,能形成资金闭环,体验也最好。

对于创业者来说,怎么选

建议“主干道+高速公路+内部路”的组合打法

在初期主攻PIX和Boleto,这是立足的根本,成本低,用户广。

到了发展期,可以接入卡组织网络,服务那些想用信用卡分期的用户。

一旦发展到了成熟期,可以考虑推出自己的钱包,尝试构建闭环,把用户和资金留在自己的生态里。

04.PIX与Boleto

在巴西做支付,不懂PIX和Boleto,等于没入门。

巴西的微*支付PIX

是巴西央行亲手搞的国家队产品,一出来就秒杀全场。

7x24小时实时、对小额免费的转账系统。用手机号、邮箱、身份证号、随机二维码即可秒转。

来源:支付百科

PIX直接把传统银行间转账干废了,因为TED慢还收费。

它成了巴西支付的基础设施。任何支付公司,都必须接入PIX,否则就别玩了。

电商扫码付、朋友AA、发工资……无处不在。

所以,由国家主导、设计的基础设施,能极大地推动一个国家的数字化进程。

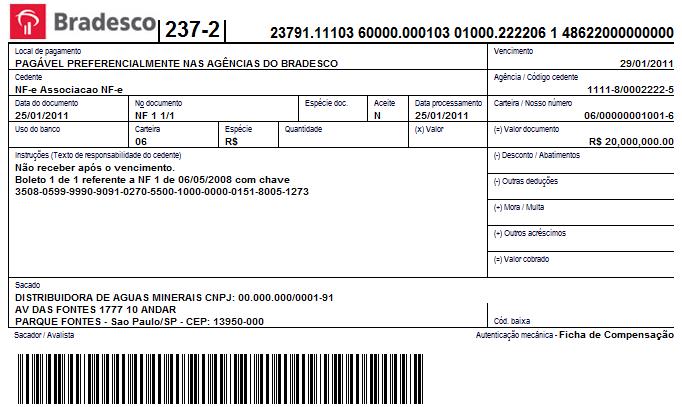

Boleto

这是个古老但生命力极强的玩意儿。

它是一个印有条形码的付款单。用户可以去银行、彩票点、药店等成千上万个线下网点用现金或借记卡支付。

主要服务无银行账户人群,因为,截至目前巴西还有大量没有信用卡甚至银行账户的人,Boleto是他们网购的唯一方式。

对消费者来说,看到Boleto就觉得,这笔交易有银行背书,很有安全感。

不过,它有有效期,会过期,而且资金到账有1-2个工作日延迟,对商户的资金流是个考验。

在巴西支付方案里如果没有PIX和Boleto,就像在我国开店不支持支*宝和微*支付一样,直接Game Over。

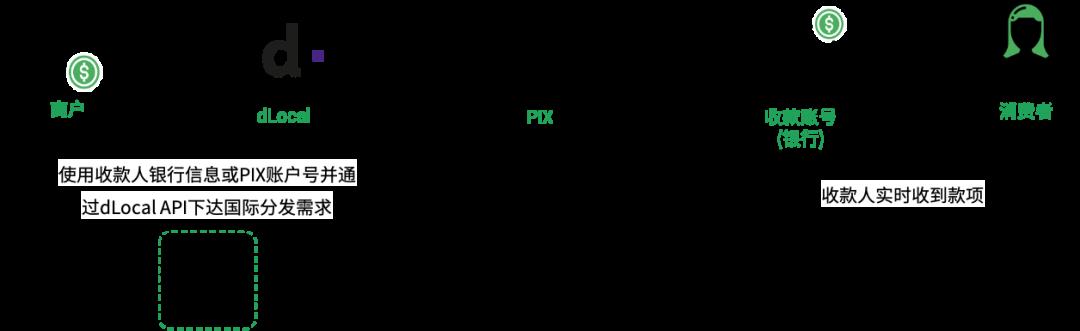

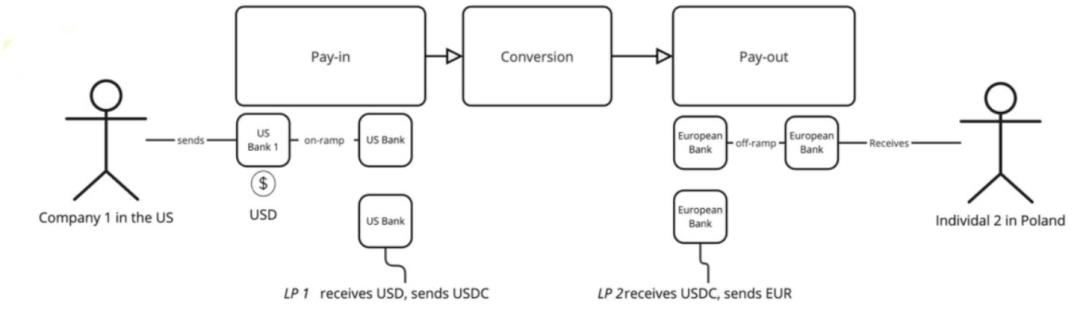

05.怎么把钱弄回来?

这是我国公司最关心的问题,这里要为提一嘴,因为到时候讲跨境收单、收款时会详细拆解。

来源:艾瑞咨询

06.牌照矩阵与支付生态

想在巴西正儿八经地玩,得知道需要哪些证。

支付牌照是基础的入场券,由巴西央行颁发。拿到它,才能处理支付交易、运营电子货币;发卡牌照可以像Nubank一样自己发卡;如果想做投资理财业务,需要券商牌照;卖保险需要保险牌照。

巴西的头部玩家,基本都不是只做单一业务的。

Nubank从信用卡做到保险、投资;Mercado从电商做到支付、物流、信贷。

他们的打法都是:支付+

以支付为流量入口,不断叠加高利润的金融产品,构建自己的护城河。

所以,对支付创业者而言,单点切入可以,但想做大,必须思考你的“+”是什么。

07.区块链与稳定币

在巴西这种高通胀、金融效率有待提升的国家,加密货币和稳定币的接受度会比较高。

它究竟解决了哪些痛点呢?

在跨境效率方面,正如前文所述,使用USDT进行汇款,几分钟内资金就能到账,手续费仅需几美元,这对传统的SWIFT系统而言,无疑是一种降维打击。

从价值存储角度来看,部分民众由于不信任雷亚尔,会选择购买USDT等稳定币,以此对抗本币的通货膨胀。

而在新支付轨道领域,一些创新公司开始允许用户直接使用稳定币进行在线支付,后台会通过合作交易所即时将稳定币兑换成雷亚尔支付给商户。

商业模式

交易所模式,像Binance以及本地的Mercado Bitcoin等,主要通过赚取交易手续费来盈利。

来源:Web3小律

基础设施提供商则专注于为商户提供加密货币支付网关,并进行技术整合,以此赚取服务费用。

另外,还有基于区块链的资产管理业务,涵盖理财、借贷等服务。

不过,风险与机遇并存

监管虽在快速追赶,但政策风险仍是最大的不确定性因素。然而,换个角度看,这也是绕开传统金融壁垒、实现弯道超车的绝佳契机。

从本质上来说,它构建了一条平行于传统银行、全球化且数字化的金融互联网。

08.抄作业时间

下面我们快速过一下几个典型样本,看看它们的核心玩法。

Nubank的颠覆者模式

其核心玩法在于提供极致的用户体验,实行零月费政策,并通过数据驱动不断进行产品迭代。

它先通过发卡获取客户,进而与客户建立信任关系,随后向客户推送保险、贷款等产品实现变现。Nubank的成功,本质上是产品力对陈旧生产力的一次胜利。

Mercado Pago的生态赋能模式

依托于母体电商业务的天然场景,提供全链路服务。

借助电商流量吸引用户使用支付工具,再通过支付工具延伸出信贷、广告等业务,最终反哺电商业务。

Mercado Pago的逻辑是肥水不流外人田,力求将所有价值都锁定在自己的生态体系内。

PagSeguro和Stone的重地推模式

依靠强大的线下销售铁军,结合软硬件一体的收单解决方案来拓展业务。

通过地推拿下商户,为商户提供POS机、ERP等设备和服务,沉淀商户数据后,再为商户提供信贷等增值服务。

这种模式虽然辛苦,但一旦建立起壁垒,就会相当坚固。

09.从巴西走向全球

老生常谈了,全球之道,每次都值得说一遍。

如果你是一个中国的支付创业团队,想从巴西起步,最终做成一个全球性业务,该怎么布局?

单点破局,从0-1

选择一个狭小的突破口,做到极致。别一上来就想做第二个Nubank。

你可以

服务中国出海卖家,成为大家最信赖的巴西收款专家,把PIX、Boleto的对接、税务问题做到行业最牛。

也可以服务特定垂直行业,比如专注游戏、SaaS等数字商品的支付,这些行业对分期的需求没那么强,更容易标准化。

关键任务就是搞定一张基础支付牌照,组建一个精通巴西本地政策的团队,打磨好第一个产品。

这个阶段,活下来就是胜利。

区域深耕,1-10

这个阶段,复制成功模型,建立区域支付网络。

在巴西站稳后,迅速扩张到墨西哥、智利、哥伦比亚等拉美主要国家。这些市场有共性,经验可以复用。

图片来源:Asiabill

从管道升级为平台

比如,从单纯的收款网关,开始为商户提供基于他们的收款流水的贷款业务、汇率管理服务等。

目标是提高每用户平均收入ARPU值,而不仅仅是交易量。

全球布局,从10-N

打造全球资金网络,成为基础设施。

构建多币种、多区域的全球资金池。利用在新兴市场积累的经验和网络,反向切入东南亚、中东等市场。

将区块链、稳定币作为第二增长曲线,建立一个低成本、高效率的全球清结算网络,与传统银行网络并行甚至竞争。

最后一步实现牌照矩阵全球化,在主要目标市场获取关键牌照,让业务合规地通行世界。

来源:pingpong官网

记住一个核心心法

全球化的本质,是在每一个本地市场,都能像地头蛇一样思考和行为。

不能只做一个技术输出者,而要成为一个文化融入者和生态共建者。在巴西,就得懂分期、爱PIX、玩得转Boleto;在墨西哥,就要研究OXXO便利店支付。

最后

巴西的支付市场,或者说整个全球的支付,都在加速洗牌。传统卡组织、本地豪强、中国出海军团、加密货币新势力,全球支付混战。

背后比拼的,不仅仅是技术或资本,更是对本地市场的深刻洞察、对复杂合规的敬畏与驾驭能力,以及构建生态的长期主义耐心。

希望这篇长文能为你提供一个观察巴西支付的认知地图。

地图画好了,路还得自己一步一步去走。祝各位在亚马逊雨林的征途中,好运。