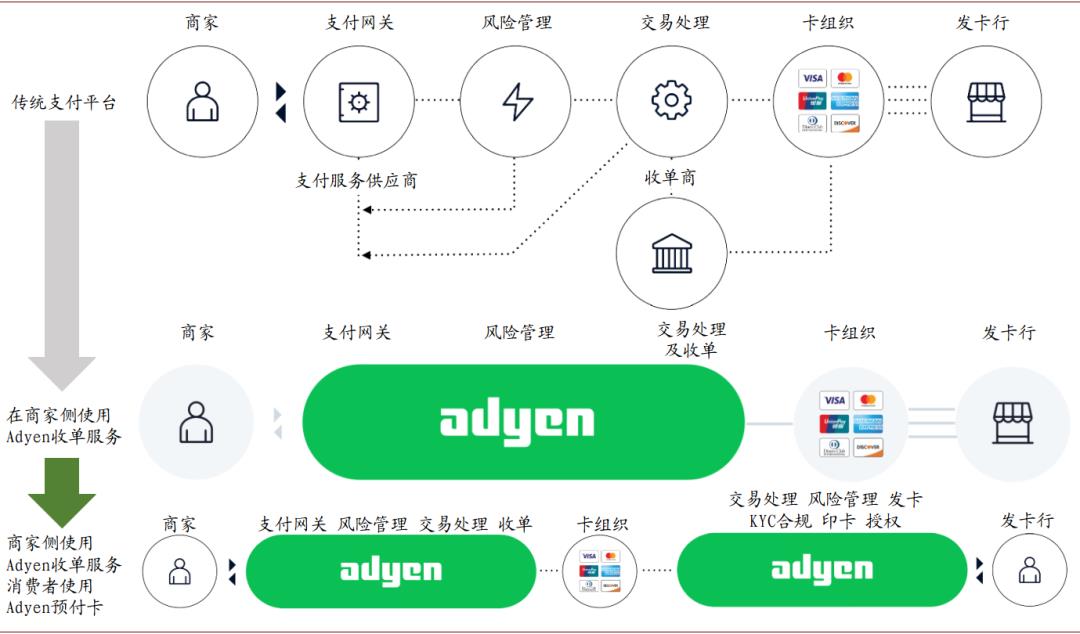

没有支*宝,这不是技术问题,是政治问题

很多人问我,为什么欧洲没有诞生像支*宝或微*支付那样的超级应用?

答案是:欧盟不是一个国家,而是27个主权国家的精密联合体。

想象一下,如果我国每个省都有自己的语言、法律、货币、税收体系和金融监管,那么支*宝也根本发展不起来。

这就是欧洲支付市场最底层的逻辑:支离破碎。

但正是在这片看似破碎的土壤上,一场围绕支付主导权的支付大战正激烈上演。

传统银行联盟试图守住自己的堡垒;美国科技巨头则企图运用互联网思维进行降维打击;金融科技新贵在市场的缝隙中探寻颠覆的机会;欧盟官僚机构梦想凭借规则实现统一天下。

理解欧洲支付,关键就在于理解这四方力量之间的博弈。

三足鼎立,群雄割据

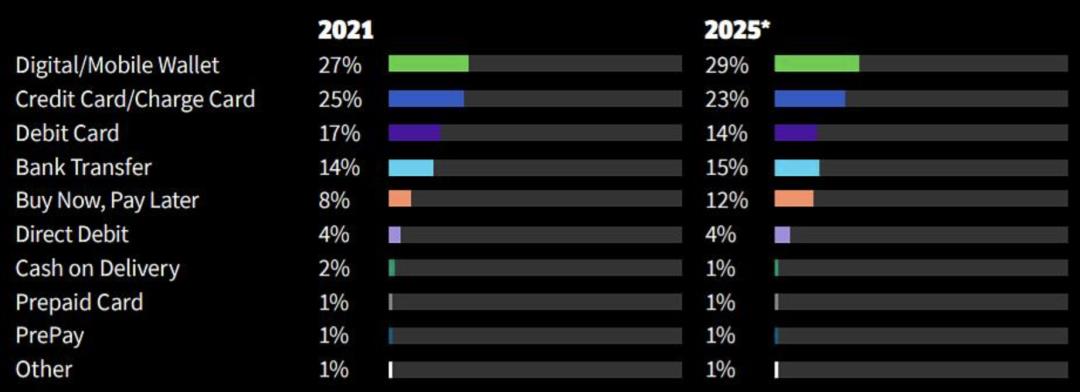

支付方式矩阵,没有万能钥匙

在欧洲,想用一招信用卡吃遍天,会死得很快。你必须拥有一个多样化的支付解决方案。

来源:Worldpay环付通.2024年欧洲支付方式

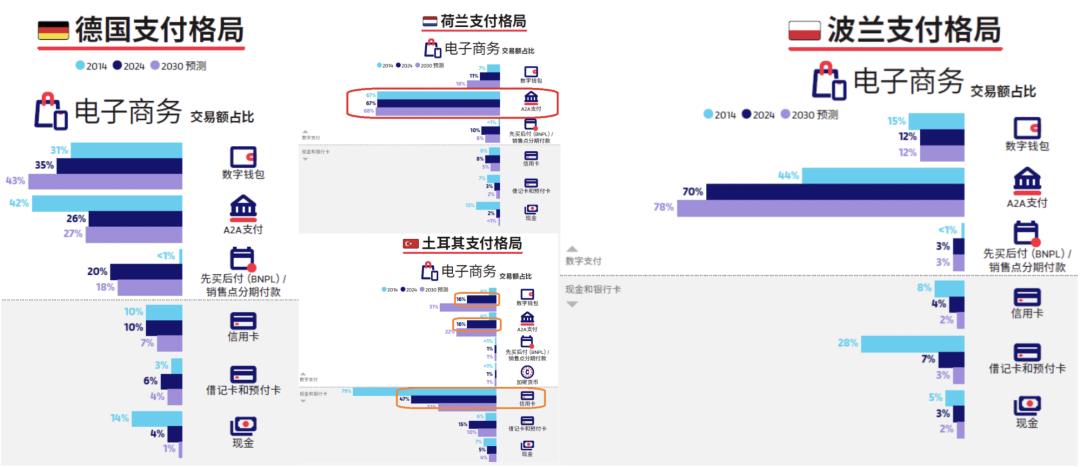

卡支付仍是基石,但内部暗藏玄机

其中,借记卡在北欧和荷兰是绝对主流,费率低廉。而信用卡在英国、西班牙接受度高,但在德国备受冷落。

来源:百度图片

另外还有一些本地借记卡方案,如法国的Carte Bancaire,德国的Girocard,它们是绕不开的地头蛇。

实时银行转账是欧洲支付的隐形王者和未来之星

例如荷兰的iDEAL,占本国电商交易80%+;德国的giropay、波兰的BLIK、泛欧的PayByBankApp。

对商户来说他们的优势是,费率极低,每笔约0.1-0.3欧元,且无拒付风险。对消费者,无需注册新账户,直接跳转自家网银授权,很有安全感。

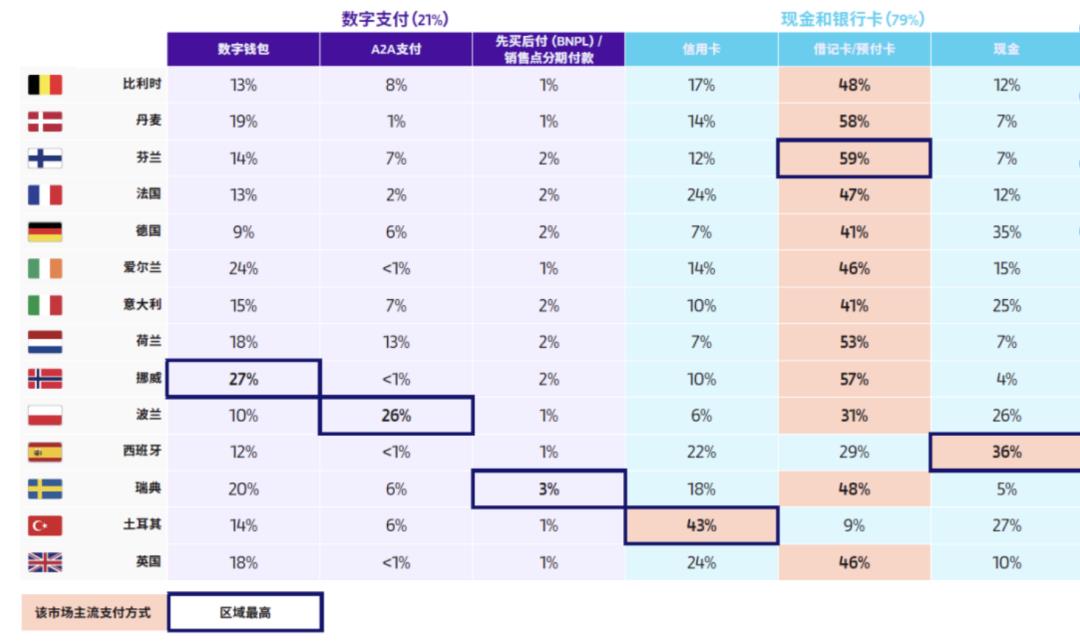

电子钱包

其中,PayPal仍是欧洲大部分地区的钱包霸主,尤其在跨境电商中是不可或缺的存在。但费率高昂,2.9%+0.3欧元,这是商户的痛点。

来源:Checkout.com.欧洲数字钱包Wero

另外,Apple Pay、Google Pay增长迅猛,它们是卡包的数字化延伸,体验流畅,但并未创造新的账户体系。

而本土钱包,如瑞士的TWINT,挪威的Vipps,在各自国家有很强的用户粘性。

先买后付BNPL

典型代表如瑞典的Klarna、荷兰的Afterpay、英国的Clearpay。

它精准击中了欧洲年轻人不愿办信用卡但又想分期的痛点,通过免息分期和极简审批迅速占领市场。

通过向商户收取3%-6%的佣金,向逾期用户收取罚金获利。

这是目前赛道最卷、亏损也最严重的领域。

现金支付

别惊讶,在东欧和南欧,如意大利、西班牙、波兰,货到付款仍然占有相当大的份额。这是信任成本在支付层面的体现。

来源:百度图片

消费者在线下单,获得一个凭证码,然后去附近的便利店,如意大利的SisalPay,西班牙的Eupago,然后用现金支付。

这是连接线上与线下、银行卡与非银行卡用户的重要桥梁。

有人吃肉,有人喝汤,有人流血

在巨头的缝隙中如何生存?

对于新玩家和出海者,欧洲市场看似铁板一块,但裂缝依然存在。关键在于选择正确的战场和打法。

垂直深耕

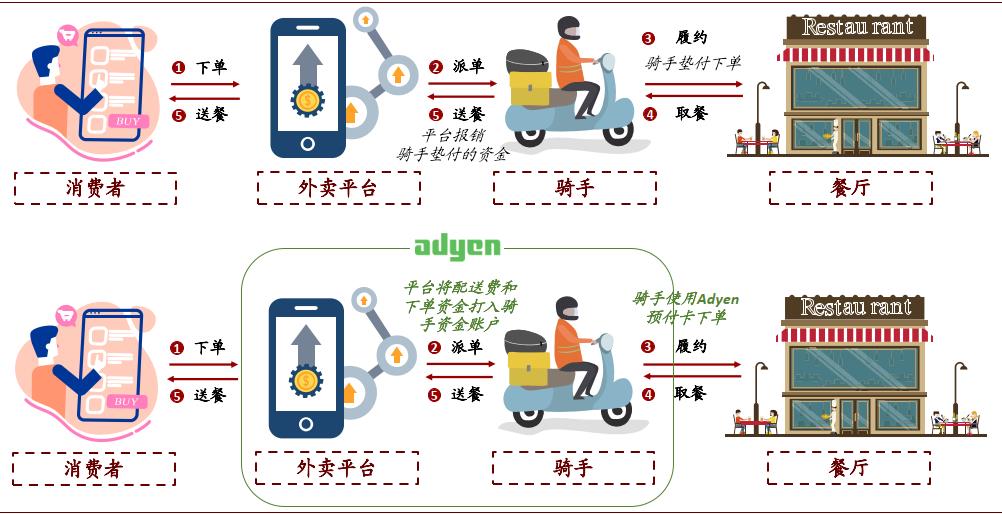

别试图做一个泛用的支付网关去和Adyen硬碰硬。

正确打法是,选择一个垂直行业,如旅行社、健身房、私立学校、律师事务所等,开发一套SaaS管理系统,并将支付作为内置功能无缝嵌入业务流程中。

例如,有一家为欧洲健身房提供管理软件的公司,可以内置会员费自动扣款、私教课预约支付、零售商品销售等支付场景。卖点是管理效率,支付是顺理成章的收入。

这就是所谓的“Payment-as-a-Feature”,壁垒极高,客户粘性极强。

充当桥梁

可以通过利用欧洲市场的碎片化本身来赚钱。

具体来说

成为连接高创新区,如英国、北欧和高潜力区如德国、法国的桥梁。

将英国成熟的开放银行支付解决方案,包装成符合德国企业合规要求的本地化产品。

你赚取的是信息差和整合服务的钱。

合规科技赋能

欧洲最复杂的不是技术,是合规。PSD2、GDPR、AML...每一项规定都是一堵高墙。

如果你能开发出一套工具或服务,帮助其他支付公司或商户极大地降低合规成本和处理效率,你将成为一个不可或缺的伙伴。

例如,提供全自动化的KYB验证服务,或实时反洗钱监控API。

跨境支付优化

欧洲内部跨境支付规模每年超过30万亿欧元。传统的银行跨境汇款手续费高达3%-5%,而新兴玩家通过本地账户网络可以将成本降至1%以下。

英国的Wise通过这种模式已经实现盈利,市值超过80亿欧元。

先买后付BNPL的欧洲变种

Klarna开创的BNPL模式正在经历本土化转型。

在德国,BNPL与发票支付结合;在法国,与传统的3倍信用卡竞争;在荷兰,则与本地iDEAL支付整合。

这个市场的利润率在1.5%-2.5%之间,关键是控制违约率。

中小企业SaaS支付集成

欧洲有超过2400万家中小企业,它们需要简单的支付解决方案。

将支付与会计软件、电商平台、预订系统集成,收取每月订阅费+交易手续费,是荷兰Adyen成功的关键。客户生命周期价值极高。

开放银行数据变现

PSD2强制银行开放API,催生了基于账户信息的增值服务。比如:

信用风险评估;现金流分析工具;个性化金融产品推荐

数据服务的毛利率可达60%-80%,远高于支付本身。

核心痛点,不只是贵,更是乱

与欧洲支付服务商合作,商户的苦水主要集中在:

集成难度大

想覆盖欧洲主要市场,需要对接N个支付服务商,每个的API文档、结算报告、通知机制都不同,技术和维护负担极重。

结算周期种类多

德国的款项T+5,法国的T+7,荷兰的T+1...财务对账难度大。

拒付与欺诈管理的黑箱

规则不透明,申诉流程漫长且成功率低。特别是在卡支付领域,欧洲的欺诈团伙非常牛叉。

本地化支持缺失

遇到问题时,找不到会说本地语言、理解当地节假日和商业习惯的客服支持。

合同陷阱

隐藏的月度最低消费、接口调用费、早期终止罚金等,防不胜防。

找到上游优质的渠道资源

对于想在欧洲建立长期竞争力的公司,必须向上游走。

直接收单银行

在每个目标国,与一家或多家主流银行建立直接的收单合作。这能获得最好的费率和结算稳定性。

比如,与像德意志银行、法国巴黎银行、英国巴克莱银行这样的本土巨头谈判。

难度极高,但一旦达成,就是核心壁垒。

卡组织直接连接

对于交易量巨大的玩家,可以考虑成为Visa和Mastercard的直接会员。这能最大程度降低interchange fee之外的成本。

国家支付清算网络

这是王炸级别的资源。

在欧元区,积极拥抱SCT Inst,这是欧元区的实时清算网络,是未来giropay等方案的底层支柱。

在英国,深度合作FPS。

在北欧,理解并接入各自的实时清算系统。

接入这些网络,你就能提供成本最低、体验最好的银行转账服务。

开放银行聚合商

如果你不想自己一家家去对接银行,可以使用像Tink、TrueLayer、Yapily这样的开放银行聚合平台。

它们提供统一的API,让你快速接入欧洲数千家银行的账户信息支付和支付发起服务。

最后

欧洲支付的故事,统一与反抗的相爱相杀

欧盟试图通过PSD2法规和数字欧元的构想,从顶层推动统一,打破银行的垄断。

银行则在反抗,通过联合推出自己的支付应用,如欧洲支付倡议EPI,试图守住阵地。

而科技公司则在利用规则,通过开放银行和区块链技术,从底层进行颠覆。

在欧洲支付舞台上,没有永恒的王者,只有永恒的博弈。

对于玩家而言,最大的机会不在于预测未来,而在于深刻理解当下的裂缝,并成为那个最擅长在裂缝中架设桥梁的人。

欧洲支付这场支付大戏,才刚刚开始。