一、什么是国际会计准则?

咱们先抛开专业术语,用生活化的逻辑把国际会计准则讲明白:

它本质就是全球通用的财务语言规则

核心目的是让不同国家的企业,财务信息能互相看懂、互相可比

会计准则就是一套全球通用的规则,用来规定企业怎么记账、算账和报账

有了统一的标准,不同国家的公司财务报表才能互相看懂,投资者、银行和政府才能准确比较和评估企业的财务状况

二、为什么需要国际会计准则?

过去,每个国家都有自己的会计规则(比如美国的GAAP、中国的中国会计准则),这导致跨国公司财报像“鸡同鸭讲”。比如:

库存计算:有的国家用“先进先出法”(FIFO),有的用“后进先出法”(LIFO),同一批货物成本算出来可能差很多。

资产估值:有的允许把资产涨价算进利润,有的完全不允许。

收入确认:有的按发货时间算收入,有的按收到钱才算。

这会让投资者困惑,甚至被企业钻空子造假。于是,国际会计准则(IFRS)诞生了,目标是让全世界的财报用同一套语言说话。

举个直白的例子:

中国公司卖手机,按咱们的规矩算利润;美国公司卖同样的手机,按美国的规矩算利润。如果两套规矩不一样,比如有的算成本时先算oldest的货,有的算最新的货,最后两家公司的利润数字就没法直接比。

再比如,中国投资者想投一家德国公司,要是德国公司的财务报表按自己国家的规矩做,投资者看不懂、也不知道数字是不是靠谱,投资就不敢轻易下手。

所以国际会计准则的作用,就像:

全世界商人坐一起,约定生意账本要这么记,大家都按同一个逻辑记账、算账、出报告;

不管是中国企业、美国企业、德国企业,财务报表的记账规则一致,投资者、合作伙伴、监管机构不用再费劲翻译,能直接看懂、直接对比。

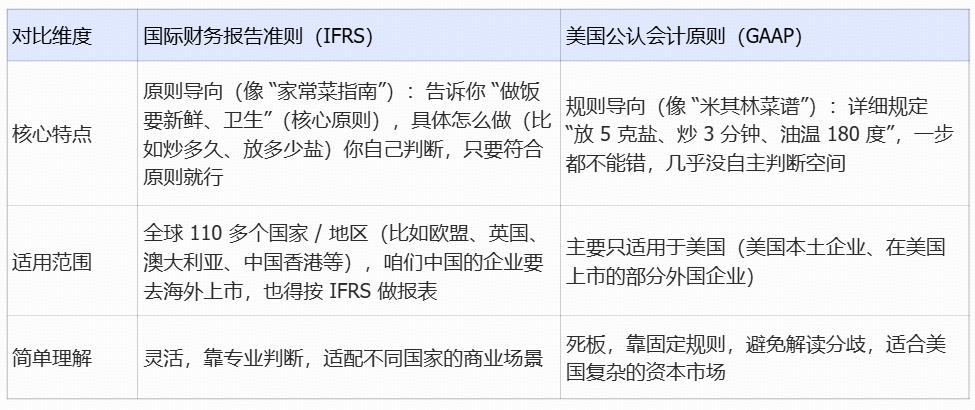

三、国际会计准则的主要规则(IFRS)

全球现在主要有两套主流规则书,咱们用做饭类比,一看就懂:

这里挑几个和你生活相关的例子:

(1)库存怎么算?

IFRS:推荐用FIFO(先进先出法)。比如你卖苹果,先买的苹果先卖掉,剩下的库存成本按最新的价格算。

GAAP:允许用LIFO(后进先出法)。同样卖苹果,最后买的苹果先卖掉,库存成本可能更低,利润更高(但美国税法喜欢这个方法)。

(2)资产贬值怎么办?

IFRS:如果你的机器今年降价了,可以直接在财报上减少资产价值。

GAAP:必须按预估使用年限逐年折旧,不能随意调整。

(3)收入什么时候算赚到?

IFRS:按“商品控制权转移”来确认收入。比如你在网上买衣服,付款后商家发货,但收入是在你签收时才算(因为这时候你才真正拥有衣服)。

GAAP:不同行业有不同的规则。比如软件公司可能在客户签字时就算收入,不管有没有交货。

四、举 2 个生活例子,理解准则的具体应用

例子 1:存货估值

假设公司买了两批货:第一批10元/件,第二批15元/件,现在卖出去1件,该按哪个价格算成本?

IFRS-原则导向:鼓励用 FIFO,就是先算第一批10元的成本,剩下的存货按 15 元算, 符合货物流转的实际逻辑。

GAAP-规则导向:允许用LIFO,就是先算第二批15元的成本,剩下的存货按10元,更符合当前市场价格对成本的影响,但IFRS不允许这种做法。

两种算法会导致成本金额不同,进而利润数字不同,所以准则明确规定能用哪种、不能用哪种,避免企业随便选算法操纵利润。

例子 2:收入确认

比如一家公司卖一台设备,还承诺免费安装、保修1年,什么时候算这笔钱已经赚到手了?

IFRS:看客户有没有真正控制这台设备。 如果设备已经交付,客户能正常用了,就算赚了钱,不管安装、保修有没有做完,后续义务单独算。

GAAP:有行业特定规则,比如有的行业要求安装完、验收合格才算赚钱 ;规则更细,避免模糊地带。

五、记住3个关键结论

国际会计准则=全球通用的财务记账/报告规则,核心是统一、透明、可比;

最主流的是IFRS(全球多数国家用)和GAAP(美国用),前者灵活、后者死板;

对普通人来说,知有这么个规则就行,不管是看跨国公司的财报,还是了解跨境投资,都能明白这些数字是按统一标准算出来的,靠谱、能对比。