编者按

Editor's Note

8月13-14日,2025中国具身智能机器人产业大会在上海召开,昭示着具身智能领域已进入“第二发展阶段”,众多主要参与者纷纷入局。在此背景下,行业正形成自然分工,市场中将出现智能层和物理层的主导供应商,然而,未来具身智能能否重塑制造业、物流、医疗、能源等重度依赖物理操作的行业,仍需持续探索。

| 本文作者 余柯 编辑:余睿

核心要点

• 行业背景与核心命题

• 国内外企业布局差异

• 发展关键与挑战

01

中国“AI四小龙”的转型与深耕

商汤科技(SenseTime)

01 困境与转型动力

IPO后股价下跌61%,2025年上半年传统AI业务营收下降超50%,这迫使公司重组并将生成式AI作为核心,具身智能成为战略转型关键。

02 布局具身智能大脑

将发布整合感知、视觉导航和多模态交互能力的具身智能“大脑”。该“大脑”将充分利用商汤自研的SenseNovaV6 Omni多模态大模型来理解环境,实现图像、视频、语音和文本信息的融合处理,并进行思考和表达。

| Fourier GRx通用人形机器人

03 生态合作与投资策略

利用“大装置”计算平台为机器人公司提供模型训练能力,进行仿真测试、模型训练和数据生产。此外,通过私募股权基金国香资本,商汤广泛投资了包括宇树科技、银河通用机器人等具身智能公司,覆盖具身智能的整个产业链。

旷视科技(Megvii)

01 困境与业务调整

旷视科技面临着地缘政治压力,在香港的上市申请面临额外问询,并因涉嫌侵犯人权被美国列入黑名单,影响其融资能力和市场准入。

02 聚焦智能物流与仓储机器人

公司将AI与物流自动化技术紧密结合,提供基于自动化仓储与检索系统(AS/RS)、自主移动机器人(AMR)和AI的智能物流解决方案。

03 产品与应用案例

MegBot系列包括Meg Bot-3DPS(新一代3D托盘穿梭车系统)、Meg Bot-SRM(利用AI视觉感知技术的智能堆垛机)和MegBot-MN(高密度箱式高速存取解决方案)。并推出了一站式AIoT智能仓储和物流平台HETU。

| 旷视MegBot系列机器人

依图科技(Yitu Technology)

01 困境与技术积累

因涉嫌侵犯人权和面部识别技术,依图被美国列入实体清单和“中国军工复合体公司”黑名单。但其在计算机视觉、语音识别、自然语言理解和AI芯片等感知AI领域积累深厚。

02 核心在视觉、语音与行动规划

依图的具身智能战略是其核心AI能力的自然演进,致力于解决机器如何看图像和视频、听声音和语音、理解语言以及规划行动的根本问题。

03 行业赋能与潜在产品

在智慧城市、智慧商业和智慧医疗等多个领域推出领先技术和产品。其解决方案已在智慧城市(如厦门)、银行(平安银行)和零售(林肯汽车)等领域得到应用。

云从科技(Cloudwalk Technology)

01 困境与营收挑战

云从科技面临严峻财务困境,市销率37.4倍远高于行业平均的7.7倍以下,但过去一年营收降40%,三年累计降67%,核心业务“人机协同操作系统”2024年营收同比降55.86%,持续亏损。

02 人机协同与多模态感知

云从进入具身智能领域,是利用其在多模态感知方面的现有优势,强调“人机协同操作系统”,并在广义AI领域探索“小而美”的应用需求。

03 产品迭代与市场拓展

云从的“一体机”产品具有兼容自研模型和开源模型的优势,并已在一些场景中应用部署。公司正聚焦于智慧治理、智慧金融、智慧出行、智慧商业和通用AI五大领域。

02

全球科技巨头的多元探索

GoogleDeepMind:

深耕大脑,开发通用型AI模型

01 多模态推理与机器人控制

Google DeepMind的Gemini Robotics凭借Gemini的多模态推理能力,具备通用性、交互性和灵巧性,可理解并响应物理世界;GeminiRobotics-ER模型则增强了对世界的理解。同时,它与Apptronik、Boston Dynamics 等多家领先机器人公司合作,推动技术发展及负责任的部署。

02 优势与挑战

优势:技术底层优势显著,生态合作网络强大

挑战:从模型到硬件落地适配难度大,商业化盈利模式不明确

Open AI:

硬件战略转型,重启机器人部门

01 JonyIve合作与非穿戴AI设备

OpenAI与苹果标志性设计的幕后推手JonyIve建立了合作关系。同时,其在2025年以65亿美元收购了JonyIve的初创公司io,获得了其开发的口袋大小的“伴侣”非穿戴AI设备。

02 优势与挑战

优势:强大的大模型能力,以及对具身AI万亿美元市场的雄心。

挑战:硬件研发方面经验相对不足,内部快速扩张也带来了管理挑战,高昂的资金投入面临的巨大压力。

Tesla:

自研人形机器人,垂直整合

01 产品与应用案例

Optimus机器人在洛杉矶的超级充电站餐厅仅承担提供爆米花的任务,到2026年,Optimus将“升职”为送餐员,直接将订单送到顾客车内。

02 优势与挑战

优势:强大的工程制造能力、埃隆·马斯克的个人影响力以及在自研芯片和AI方面的积累。

挑战:人形机器人技术本身的成熟度仍然较低,成本高昂,且其应用场景目前仍相对受限。

Amazon:

内部物流自动化先行,探索消费级应用

01 产品与应用案例

在物流领域,亚马逊已在其仓库部署了超过一百万台机器人,并推出了新的生成式AI基础模型DeepFleet,旨在将机器人车队的行驶时间缩短10%。DeepFleet被描述为机器人的智能交通管理系统,用于协调Hercules、Pegasus和Proteus等多种机器人的运动。

在消费级市场,亚马逊推出了Astro家用机器人,定价1599美元,目前仅限邀请购买。Astro被定位为“带轮子的Alexa”,具备家庭安全监控、远程照护老年亲属以及作为虚拟助手在房间内跟随用户的功能。

02 优势与挑战

优势:庞大的内部物流场景,这为具身AI提供了绝佳的数据和测试环境。

挑战:Astro家用机器人市场接受度较低,被评论为“为机器人而机器人”,缺乏引人注目的“杀手级”应用。

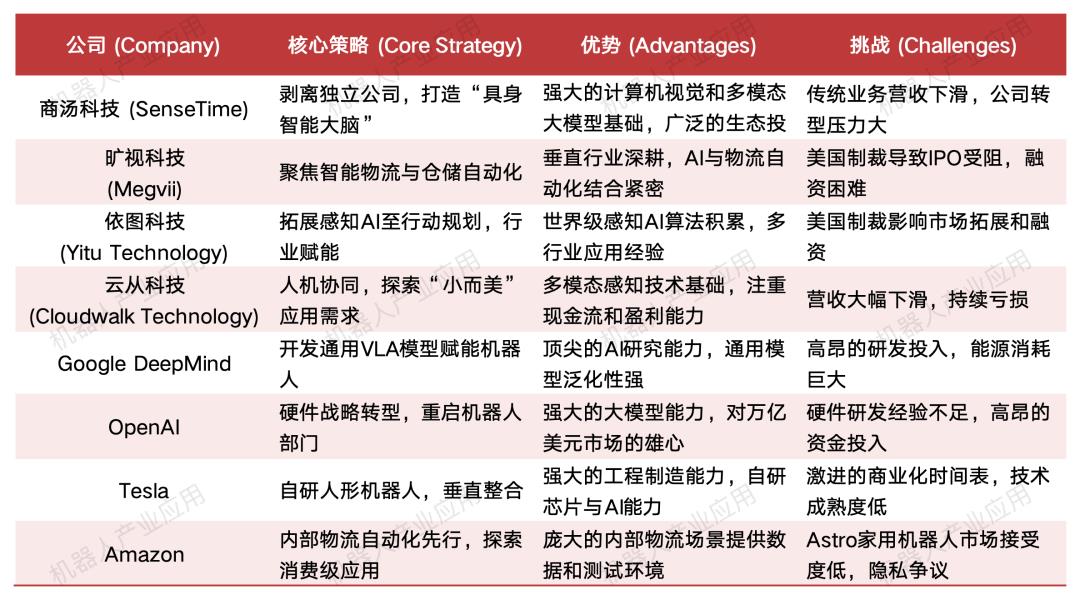

| 公司策略及优劣势对比

03

结语

具身智能的崛起,既是技术迭代的必然走向,也是全球AI产业在变局中寻找新坐标的关键探索。对于深陷业务瓶颈与外部压力的中国 “AI四小龙”而言,它是将核心AI能力向物理世界延伸的转型支点,承载着突破困局、重构商业模式的迫切期待;对于全球科技巨头来说,它是打开万亿美元市场、实现增长曲线跃迁的战略入口,关乎技术霸权的巩固与生态边界的拓展。未来,具身智能能否真正改写产业格局、重塑人机关系,不仅取决于算法与硬件的突破,更依赖于技术创新与商业逻辑的平衡、全球协作与伦理规范的共建。