这是陈天宇宙《全球支付清算之门》系列文章——CIPS

人民币跨境收付离不开CIPS,即人民币跨境支付系统,本文将全面详细的拆解CIPS的参与者、账户体系、流动性、清算模型、支付处理示例等核心内容

1.关于CIPS

人民币跨境支付系统(Cross-border Interbank Payment System,简称CIPS系统)是经人民银行批准专司人民币跨境支付清算业务的批发类支付系统,提供实时全额(RTGS)和延迟净额(DNS)清算模式。

为全球金融机构提供人民币跨境和离岸业务,提供跨时区的资金清算结算服务。是我国重要的金融市场基础设施,在支持上海国际金融中心建设、推动金融业双向开放、增强金融服务实体经济能力、服务“一带一路”资金融通、助力人民币国际化等方面发挥着重要作用。

2.CIPS的参与者

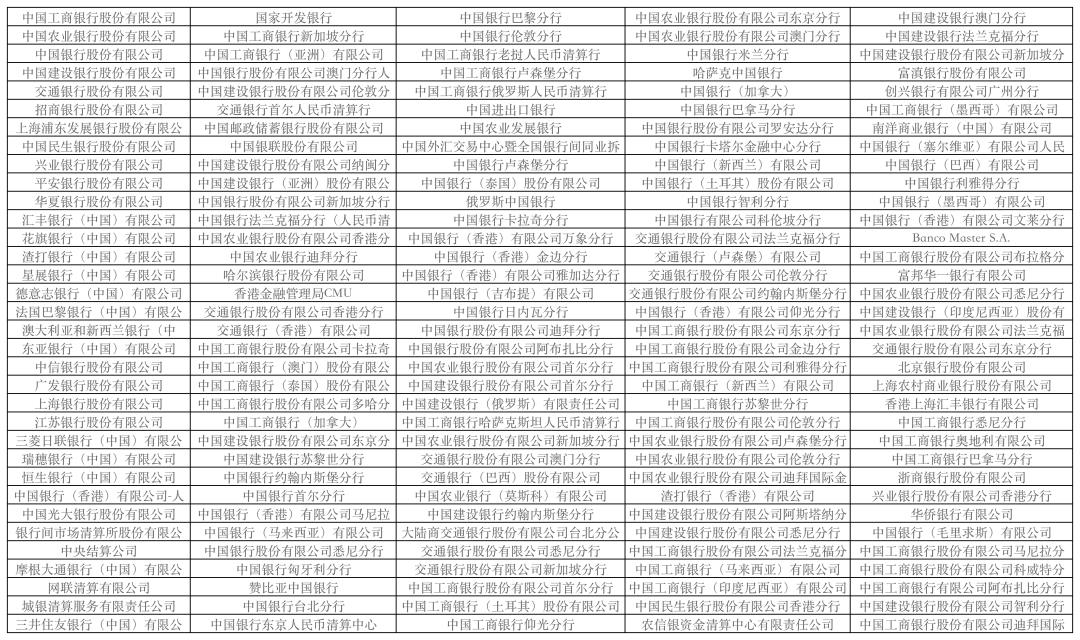

CIPS的参与者分为直接参与者和间接参与者,其中,直接参与者又可以分为境内支付直接参与者和境外直接参与者

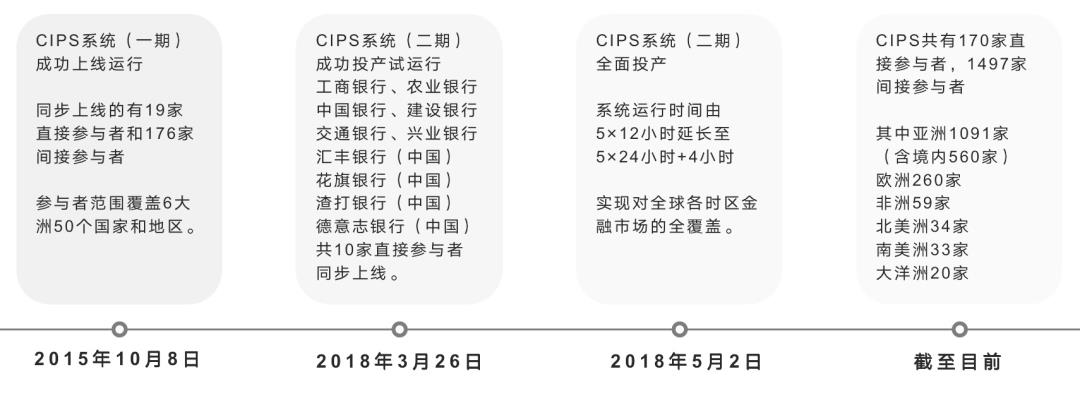

要特别注意,境外直接参与者在CIPS中有资金账户和CIPS行号,可以直接通过CIPS办理人民币跨境支付业务。截至目前,CIPS一共有170家直接参与者(数据来自CIPS官网)

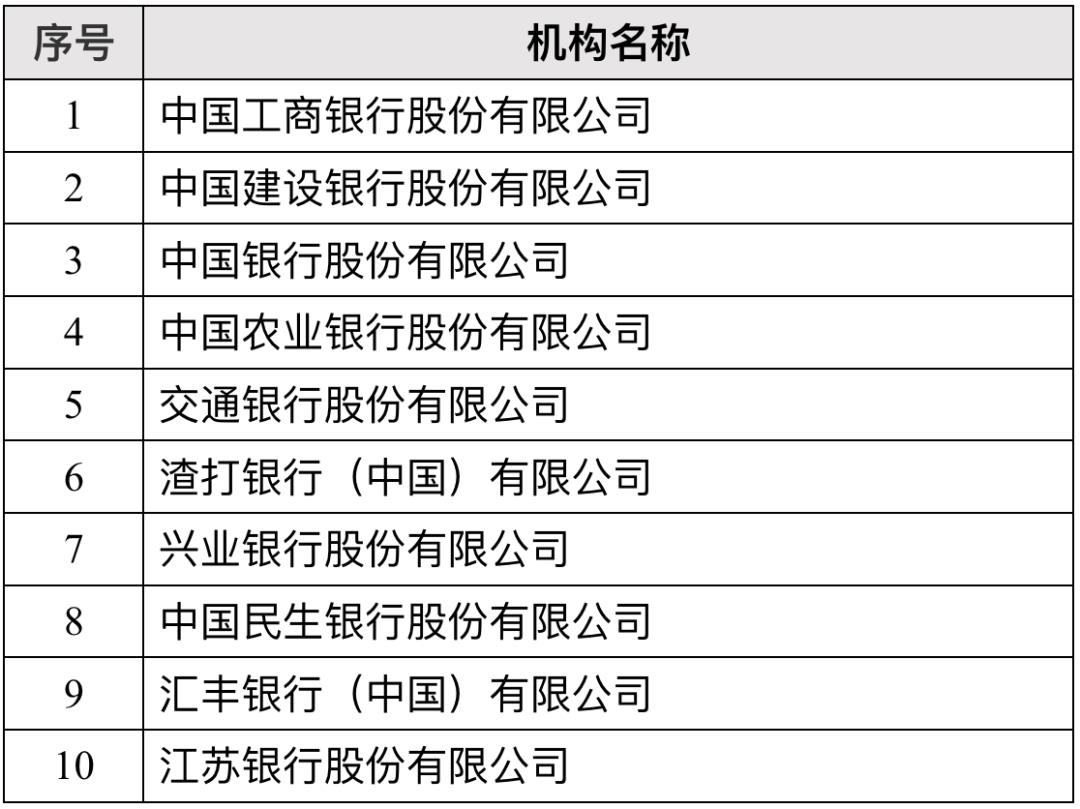

但是,因为其在大额支付系统中没有清算账户,所以,境外直接参与者需要委托境内资金托管行办理资金存管账户,截至2024年8月末,人民币跨境支付系统(CIPS)共计10家资金托管行,(数据来自CIPS官网 )

境外直接参与者通过资金托管行向CIPS的资金账户注资,后面在流动性模块会讲到注资的逻辑。

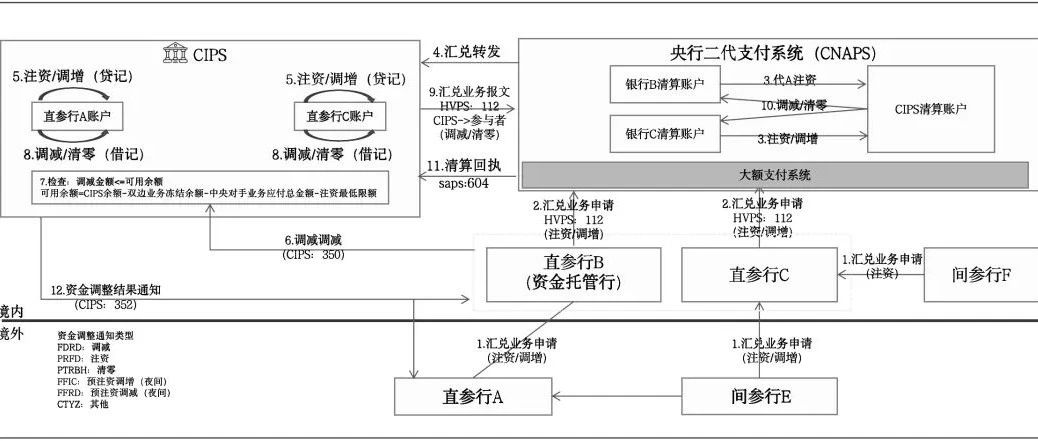

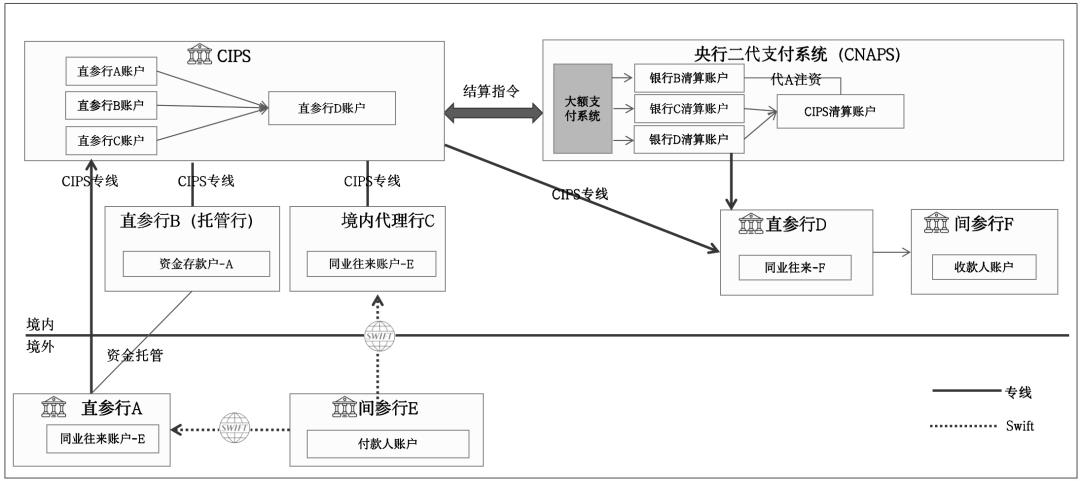

3.CIPS模式下的账户体系

跨境支付清算离不开相应的资金账户,毕竟最终的清算就是不同账户之间的资金划转,在CIPS模式下主要涉及的账户模型如下图

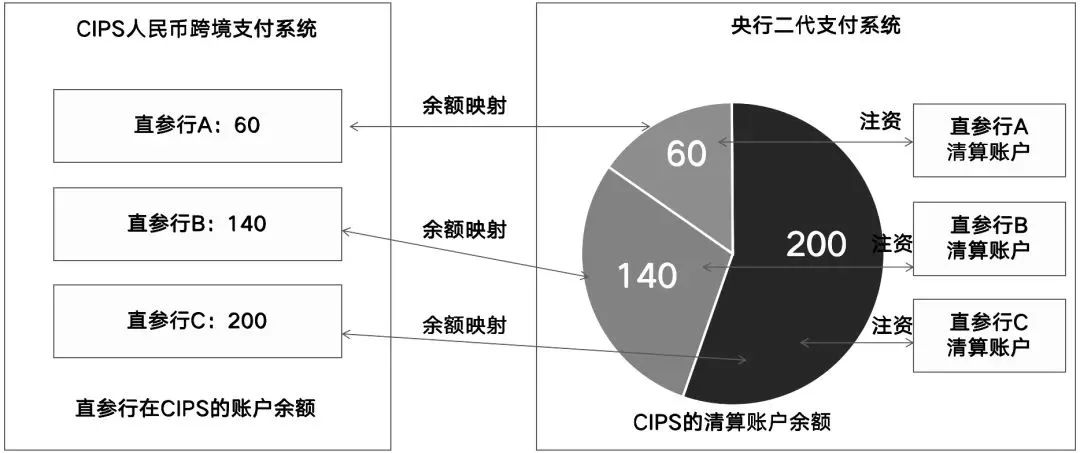

CIPS的账户模型是这样的,在央行开设一个统一账户,各参与方将资金充入该账户。但由于央行只提供一个总账户,为了清晰记录各参与方的资金余额,CIPS自身也建立了一套账户体系来分别记录各自的余额。此外,机构在CIPS的这些账户还用于实际的清算业务,日终时再与央行账户进行资金结算处理。

所以,在这个模式下,各参与方的资金是这样转入CIPS账户的:通过大额支付系统进行转账操作,相应资金会从参与方自己的清算账户中划出,导致其清算账户余额减少,并转入到CIPS在央行开设的统一账户中。

1)CIPS在大额支付系统中的账户

CIPS在大额支付系统有“清算账户-CIPS”,这个账户反映所有CIPS直接参与者的共同资金池,该账户不能透支,日终余额为零

2)直接参与者的CIPS账户

境内外直接参与者在CIPS中有一个零余额资金账户,用于跨境人民币的支付清算,该账户不计息、不允许透支、日终余额为零

3)境内直接参与者的清算账户

境内的直接参与者在大额支付系统中有清算账户,可以向CIPS清算账户中划入资金进行注册,增加跨境支付清算头寸。

4)境外直参行的境内存管户

境内直参行因为在大额系统没有清算账户,所以需要在境内的资金托管行(也是CIPS直参行)开立存管户,由资金托管行代其通过大额支付系统向CIPS进行注资。

5)同业往来账户

这是间惨行在直参行开设的同业往来账户,委托直参行代理跨境人民币支付清算业务

6)收付款人的银行账户

这是境内外收付款人的银行账户,用于发起付款或者接受款项。

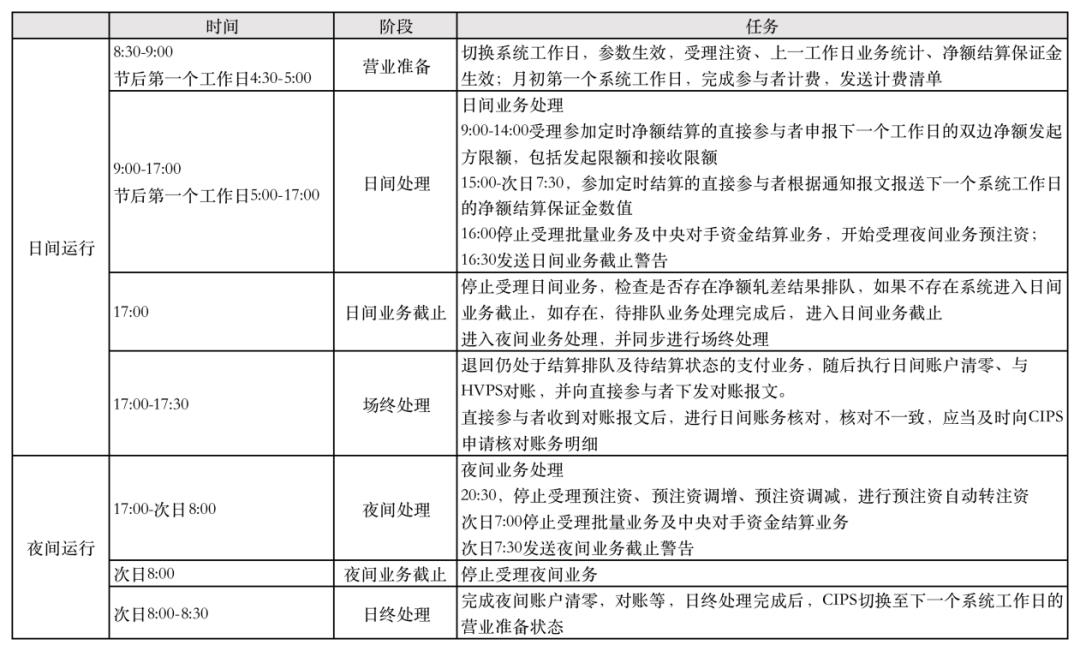

4.CIPS的运行时序

CIPS运行时间为5*24小时+4小时,在法定工作日全天候运行,分为日间场次和夜间场次,共有7个运行状态:营业准备、日间处理、日间业务截止、场终处理、夜间处理、夜间业务截止、日终处理。详细的运行时序如下表所示。

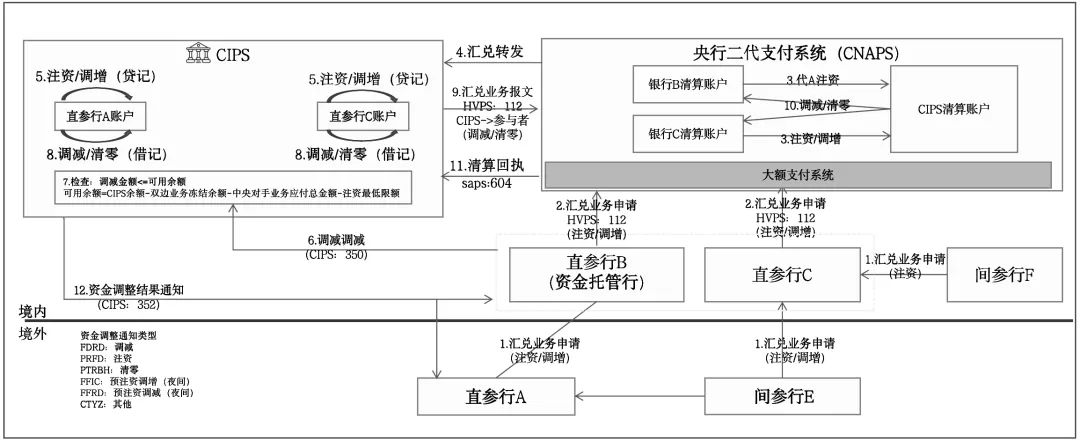

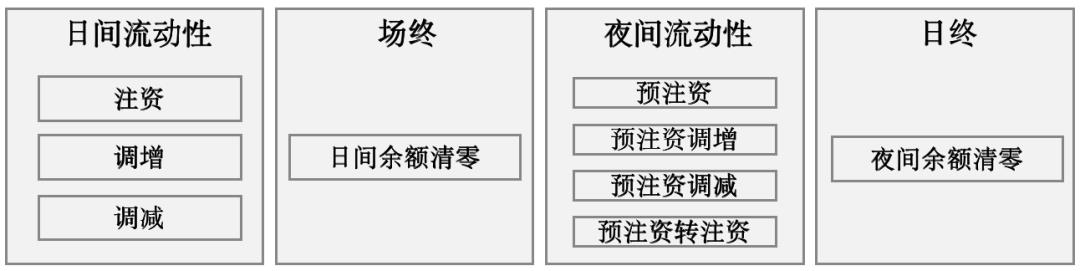

5.CIPS参与者流动性管理

要进行跨境支付清算,各类参与者在CIPS的零余额账户中要有足够的资金,也就是所谓的流动性,账户里要有钱

5.1.流动性调整模式

可以通过注资、预注资、调增、调减等处理增加或者管理其CIPS账户的流动性

本质就是,注资和调增就是参与者通过大额系统向CIPS付款;而调减和清零就是CIPS通过大额系统向参与者付款,这么理解就简单多了

另外,因为CIPS是5*24小时运行,还有夜间场次,此时因为大额系统没有运行,所以参与者需要为夜间场次的流动性“预注资/预注资调增调减”,本质上来看,是对其在央行的清算账户中的资金进行冻结处理,这里不再赘述。

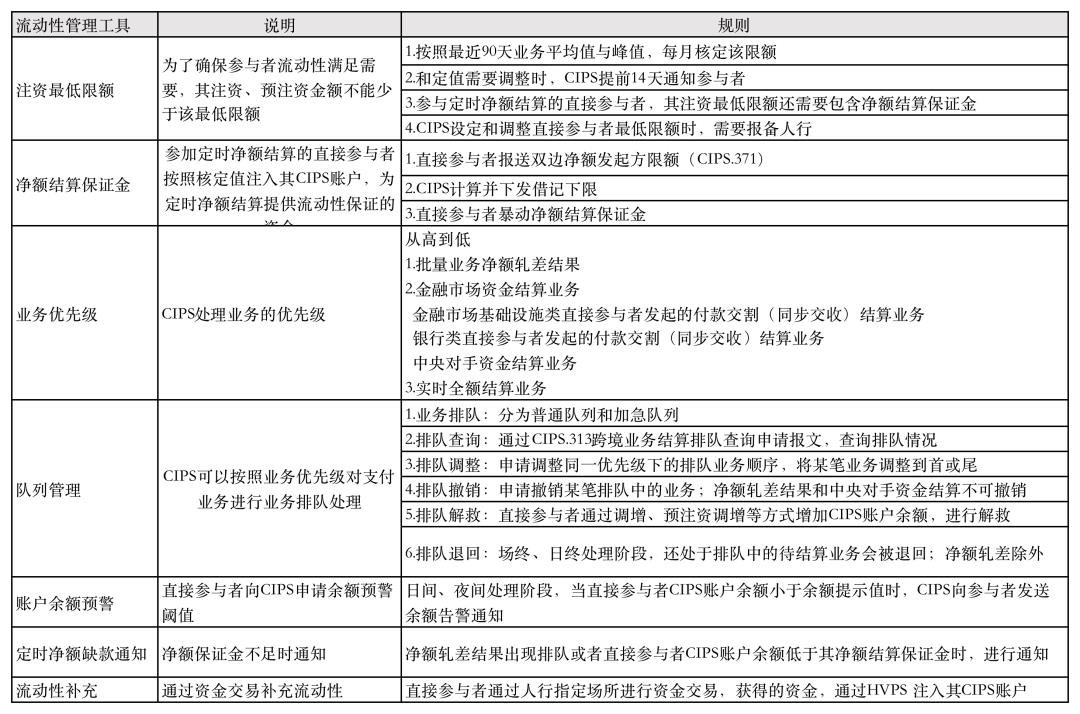

5.2流动性风险控制

除了给参与者提供了管理流动性的工具,同样CIPS也有一系列的策略来规避流动性风险,比如净额结算保证金、排队、余额预警等手段。具体工具如下表所示

6.支付清算模式及原理

即使CIPS已经建成,但是新旧模式依然并存,清算行、代理行等模式依然可行,我们分别分析一下CIPS建成前的老模式以及CIPS模式,这样对人民币跨境支付会有更深刻的理解

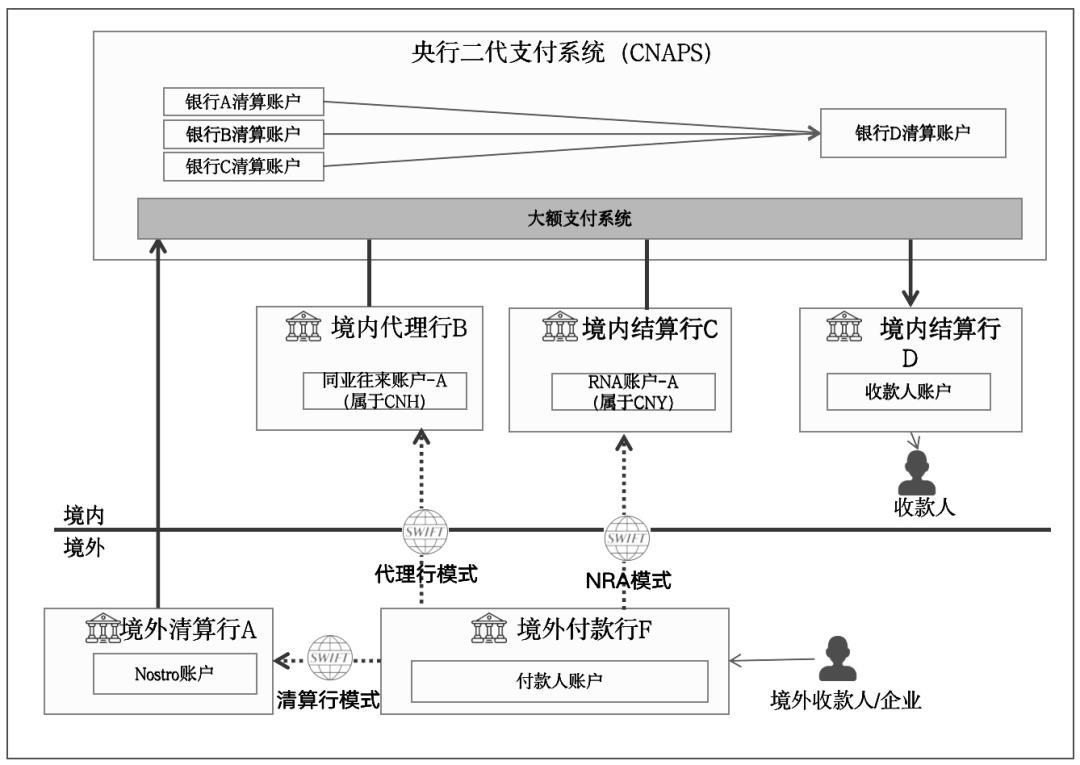

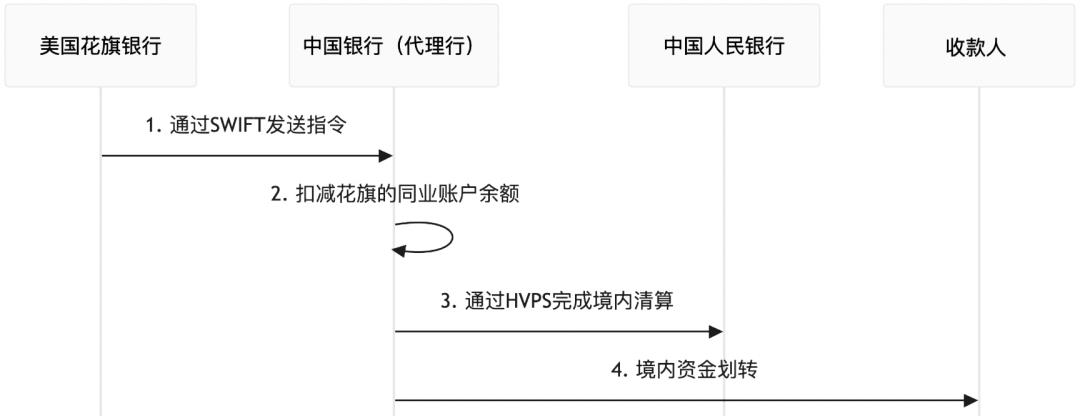

6.1.CIPS建设前

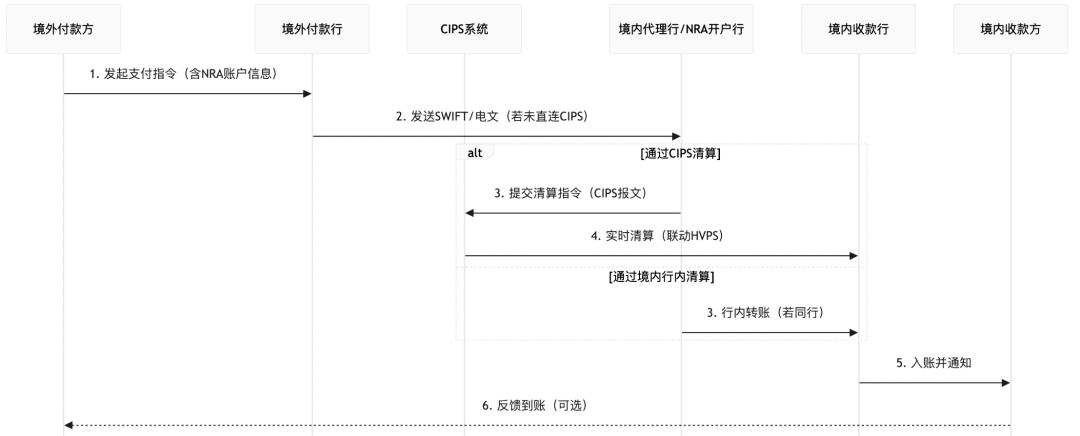

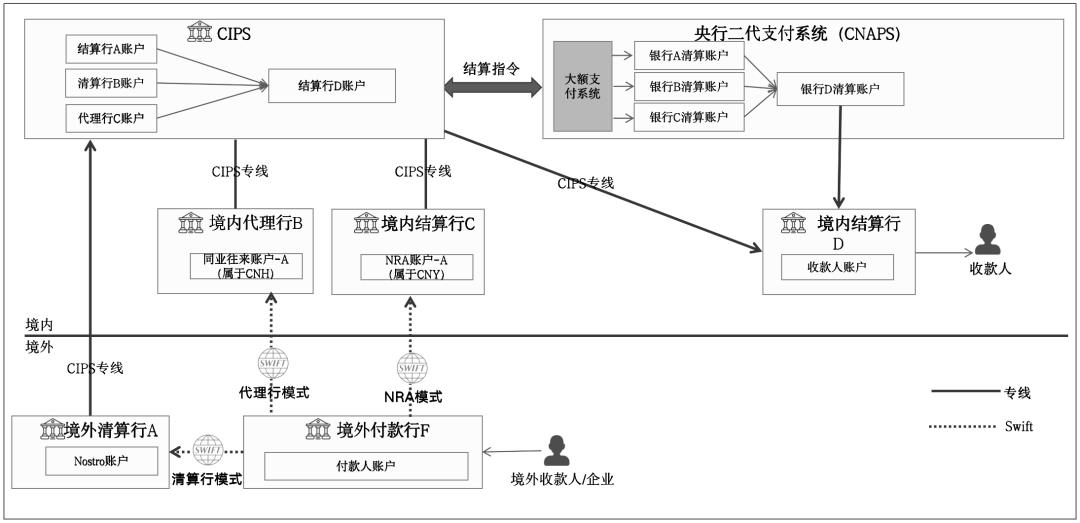

人民币跨境支付结算模式是大家耳熟能详的清算行模式、代理行模式、NRA模式;清算行、代理行、结算行通过大额支付系统进行人民币跨境业务资金的清算处理。

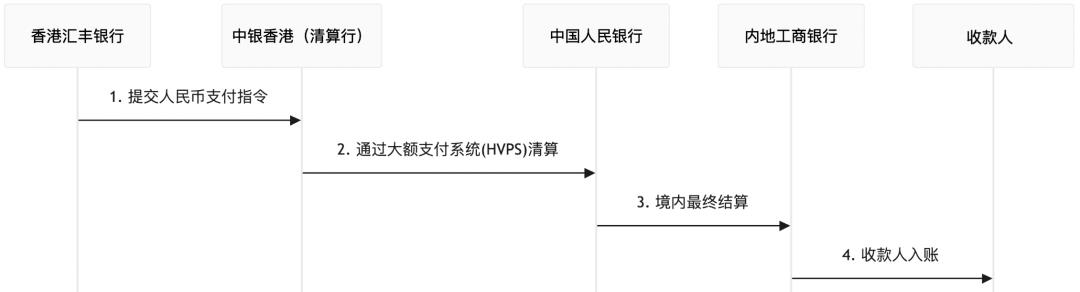

在清算行模式下,境外清算行与境外其他银行签订人民币代理结算协议,为它们开立人民币同业往来账户,并代理这些境外银行进行跨境人民币收付等服务。清算行通常由两国央行共同指定,负责处理两国之间的本币(即人民币)支付业务。例如,香港、澳门地区的人民币业务清算行,如中银香港、中银澳门,以及中银台北、中国工商银行新加坡分行等,与境内银行传递清算信息,共同完成跨境人民币的清算和结算工作。

在代理行模式下,境内具备国际结算业务能力的商业银行与境外银行签订人民币代理结算协议,为境外银行开立人民币同业往来账户,并代理其进行跨境人民币收付、结算等服务。这一模式下,境内商业银行作为代理行,负责处理境外银行在跨境人民币业务中的收付和结算需求。

NRA模式,即非居民账户(Non-Resident Account)模式,允许非居民(如外国企业或个人)在本国银行开立账户,以便进行跨境支付和结算业务,从图中可以看出,当CIPS建成后,NRA开户行可以作为CIPS直参行,通过CIPS完成支付清算。

6.2.CIPS建成后

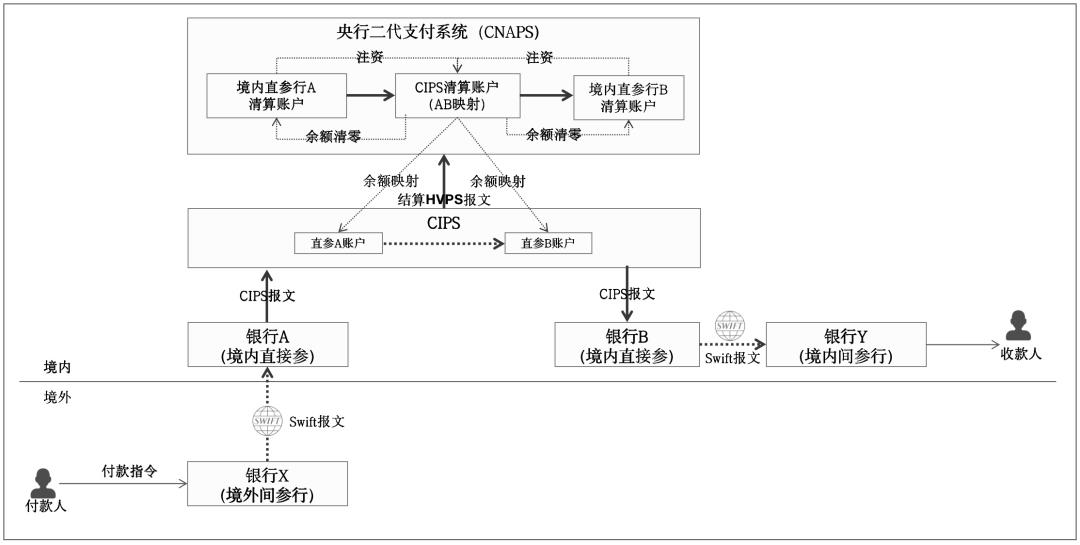

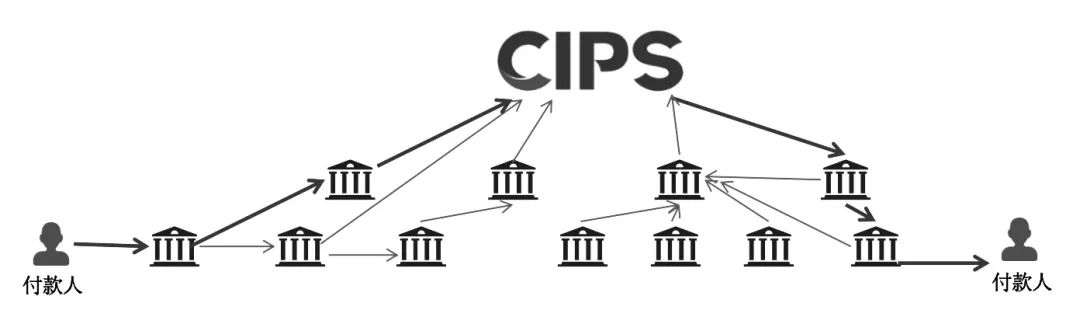

各直参行通过CIPS直接办理人民币跨境支付清算业务,各间参行通过直参行办理跨境支付清算业务

以国内企业向美国企业进口付款为例,看整个人民币跨境支付清算的流程,其中可以全链路人民币,也可以兑换为美元。

6.3.老模式与CIPS并行

在CIPS模式下,老的清算行模式、代理行模式和NRA(非居民账户)模式依然可行,只不过我们可以理解为清算行就是CIPS的直参行、有的直参行是间参行的代理行

6.4.CIPS+CNAPS双引擎

CIPS建成后,CIPS负责人民币跨境支付的清算工作,可以认为是记账;而HVPS则为CIPS提供日终的资金结算服务,可以认为是给钱;二者协作共同实现人民币跨境支付清算。

7.CIPS标准收发器

CIPS标准收发器是直接参与者、间接参与者、企业之间的业务处理组件,为支付清算链路上的各参与者提供的信息交互工具,开箱即用,采用ISO20022标准。实现相互间指令标准的统一。既可以选择API对接,也可以选择直接使用GUI界面。本文不过多赘述,感兴趣的同学可以自行研究

8.CIPS的业务处理

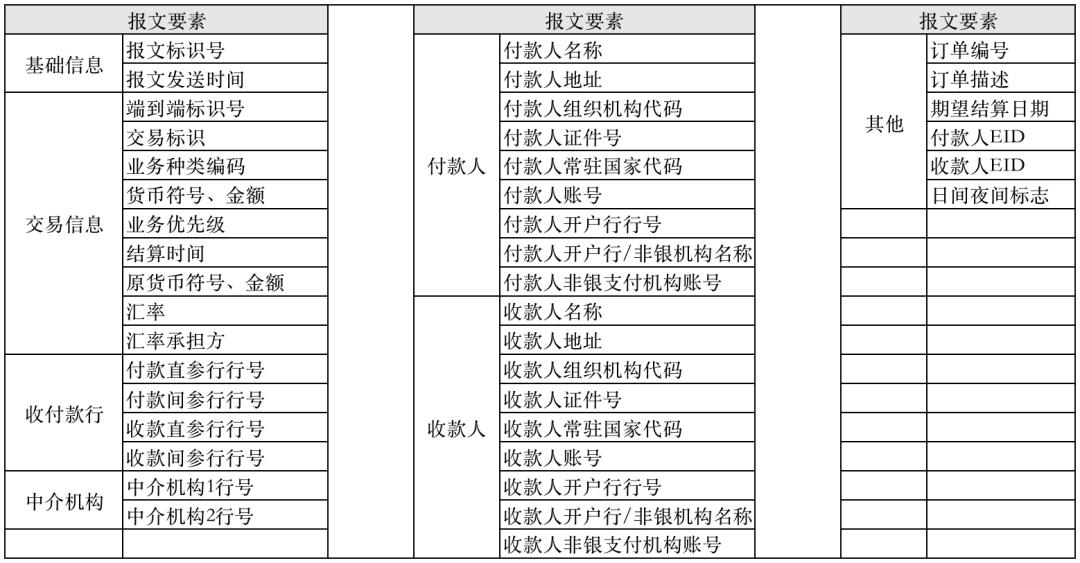

CIPS处理的业务包括支付类和信息类两大类。其中,支付业务包括客户汇款、金融机构汇款、批量业务和金融市场资金结算业务;信息业务包括查询业务等。以下是几个典型报文,后续仅以111客户汇款作为案例进行分析,其他的业务类型类似

8.1.客户汇款(支付类)

客户汇款就是汇款人和收款人中至少一方为非金融机构的汇款业务,其中,单笔发起客户汇款业务采用实时全额结算方式。

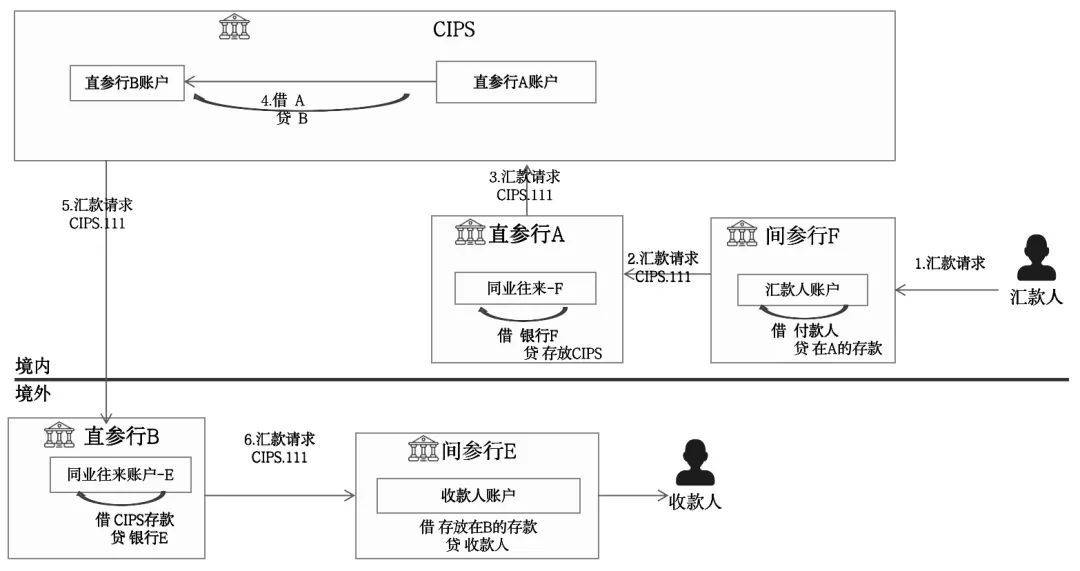

1)汇付处理流程

这里要知道“客户汇款”是报文类型,其中还有一个“业务种类”,也就是汇的什么款,例如货物贸易、服务贸易、个人汇款等等

付款人向间参行F提交付款申请,间参行扣减付款人账户余额

间参行将付款指令提交给直参行A,直参行扣减间参行F的同业存款

直参行A将付款指令提交给CIPS

CIPS检查无误后,借记直参行A,贷记直参行B,并将处理结果返回给直参行A

CIPS将付款指令提交给直参行B,直参行B扣减间参行同业存款

直参行B将付款指令提交给间参行F,间参行F增加收款人账户余额,并通知收款人

3)最优支付清算路径选择

因为一个间参行可能通过多个直参行进行跨境处理,各参与者之间存在错综复杂的合作关系,因此一笔付款可以走的路径有多条,CIPS可以计算出“最优路径”,使得整体成本最小、速度最快。

8.2.场终和日终处理

从前面的CIPS运行时序可以看出,其中有日间的场终处理、夜间的日终处理,执行CIPS账户清零、对账等业务

1)场终处理

日间业务结束后,进入场终处理,该阶段系统将自动退回结算排队业务及待结算状态的支付业务,并执行参与者日间账户余额的清零。然后依次与HVPS对账、发送参与者对账报文

2)日终处理

日终处理与场终处理类似,不再赘述,以上就是关于CIPS的全部内容