泡泡玛特,因其凌厉的股价走势,

被戏称「股如其名」——

充满泡泡(泡沫)。

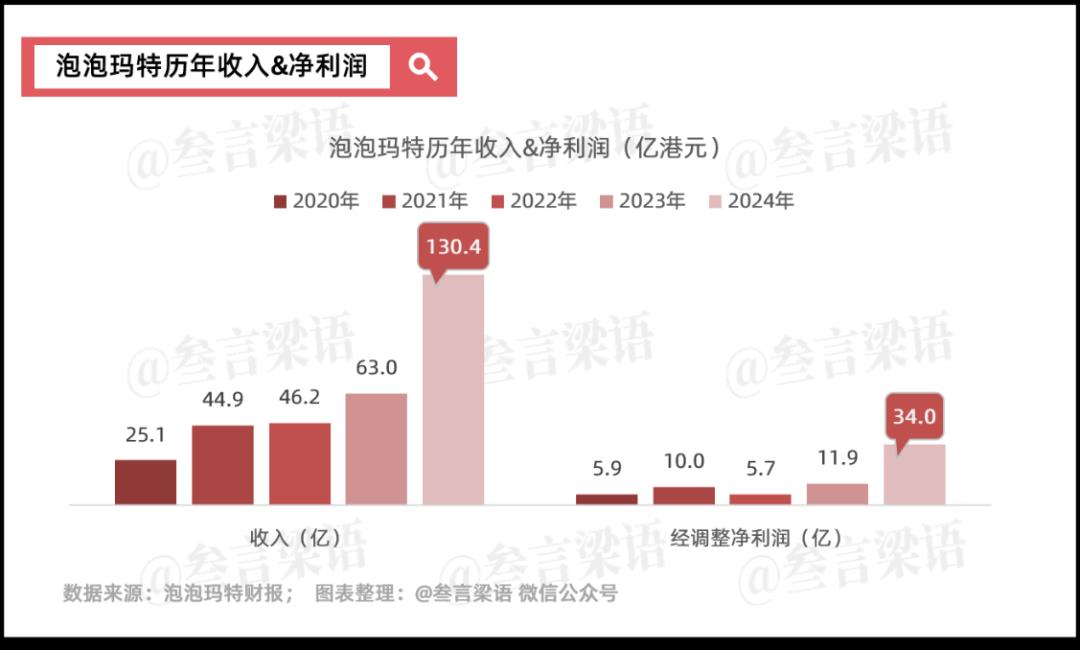

目前市值3400亿港元,

2024年经调整净利润为34亿港元。

掐指一算,

静态市盈率达到了100倍。

如果今年的净利润

能翻倍达到68亿港元,

那么市盈率也会迅速收缩至50倍。

所以,泡泡玛特究竟有没有泡沫,

很大程度上要看人们愿意

用怎样的定价来交易

未来净利润依然可观的它。

目前的价位,

对新进者来说并不便宜,

但对已在局中的铁粉们来说——

泡泡玛特的成长性,

在国内是独一档的存在,

完全能够匹配得起这“昂贵”的身价。

01)新晋的欧美地区

2024年是泡泡玛特彻底跑出来的一年——

全年收入高达130.4亿港元,

经调整净利润高达34亿港元。

同比翻倍的收入,

差不多三倍的净利润,

成为击败“老登们”

所热爱的贵州茅台的重要利器。

不在国内卷产能,

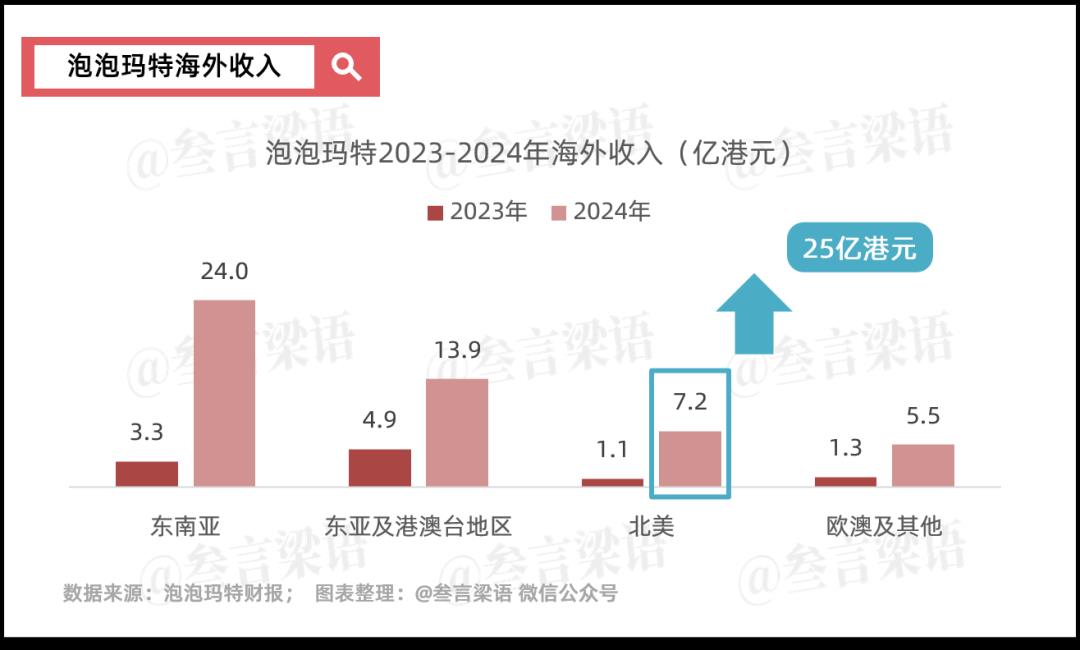

泡泡玛特开启出海征程——

东南亚因为Lisa的带货迎来最亮眼的爆发,

2024年营业收入是2023年的7.3倍;

欧美市场完成从0到1的布局,

北美市场2024年营收7.2亿港元,

是2023年营收的6.5倍;

欧澳及其他市场2024年营收5.5亿港元,

是2023年营收的4.2倍。

欧美市场的爆发可能会超出想象。

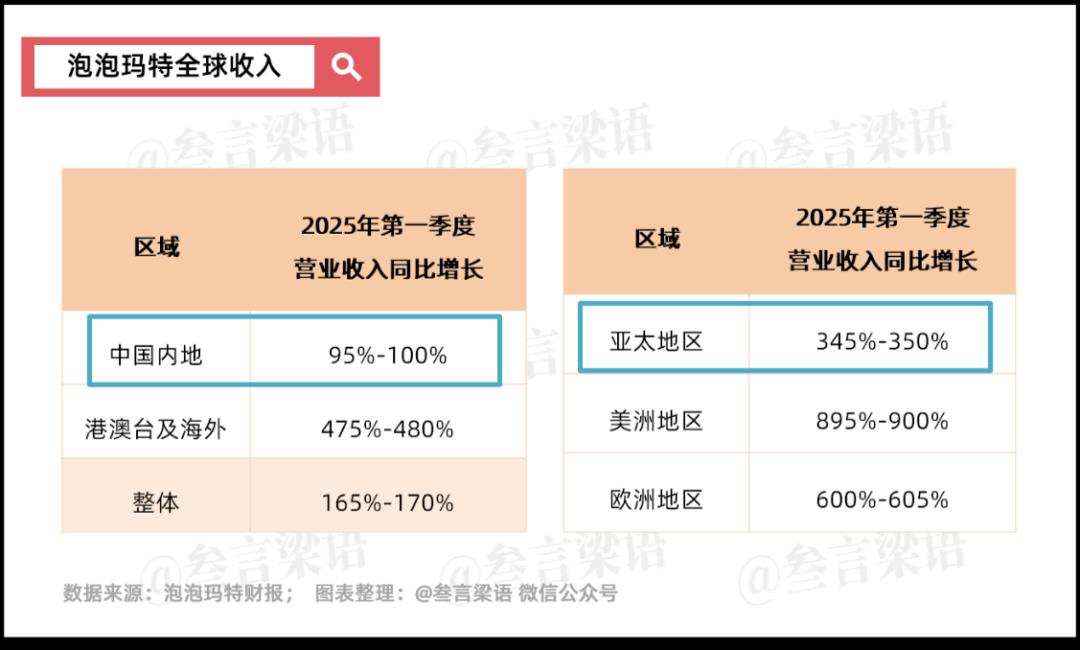

根据泡泡玛特发布的最新业绩,

2025年第一季度,

泡泡玛特港澳台及海外地区

营收同比增长475%-480%。

其中美洲地区同比增长895%-900%,

欧洲地区同比增长600%-605%。

在2025年3月26日的电话会上,

泡泡玛特创始人王宁还表示:

“2025年,预计北美地区可以达到2020年整个集团的收入。”

即25亿港元。

如果业绩能兑现,

北美地区的收入将从今年的7.2亿港元,

直接跃升至25亿港元,

相当于2024年东南亚的营收水平。

海外高增长似乎已是明牌。

但让人多了一重惊喜的是,

亚太地区表现同样亮眼——

2025年第一季度,

亚太地区同比增长高达345%-350%,

中国内地同比增长高达95%-100%。

而在2024年——

泡泡玛特业绩爆发的年份,

中国内地第一季度收入

同比增长也仅20%-25%。

根据历年数据来看,

泡泡玛特下半年的业绩表现

通常比上半年更好。

这意味着,

今年业绩再翻倍,

还真有可能。

02)新晋的毛绒品类

即使不是泡泡玛特的铁粉,

也大概率听过泡泡玛特的两大王牌产品——

Molly和Labubu

(Labubu属于The Monsters家族)。

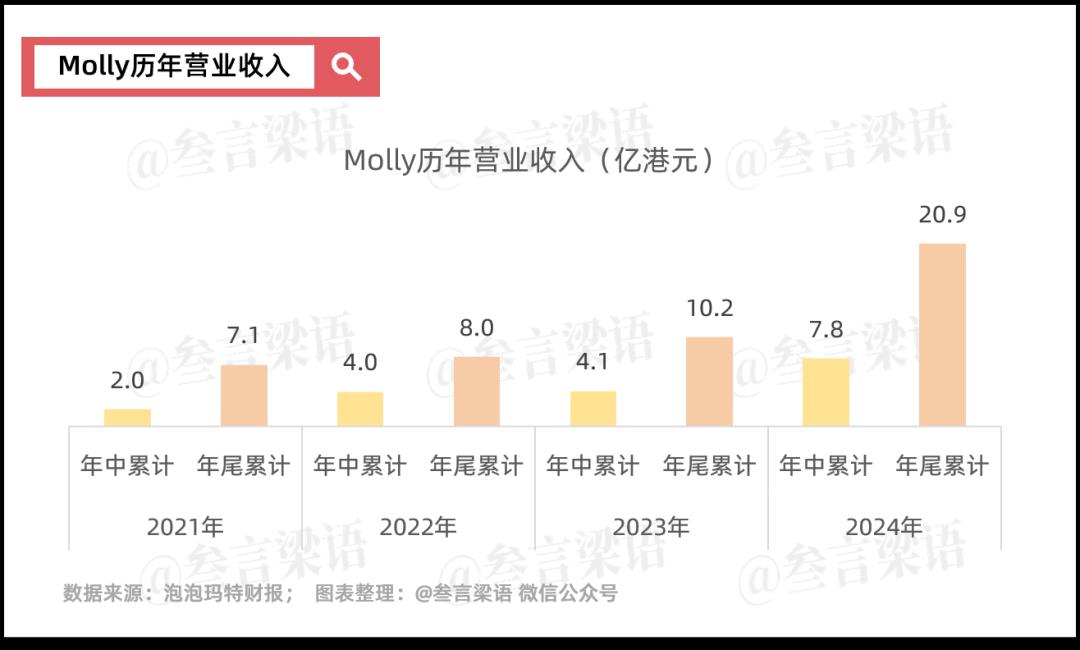

Molly是泡泡玛特众多IP中,

最先火起来的一个。

它由香港设计师Kenny Wong(王信明)

于2006年创作。

2016年,独家授权给泡泡玛特。

Molly已经诞生了19年,

开启商业化之路也已9年,

但直到去年,

Molly仍能为泡泡玛特贡献

超20亿港元的营业收入。

事实证明——

潮玩IP,也可以如王者荣耀等游戏般,

年复一年持续贡献可观的现金流。

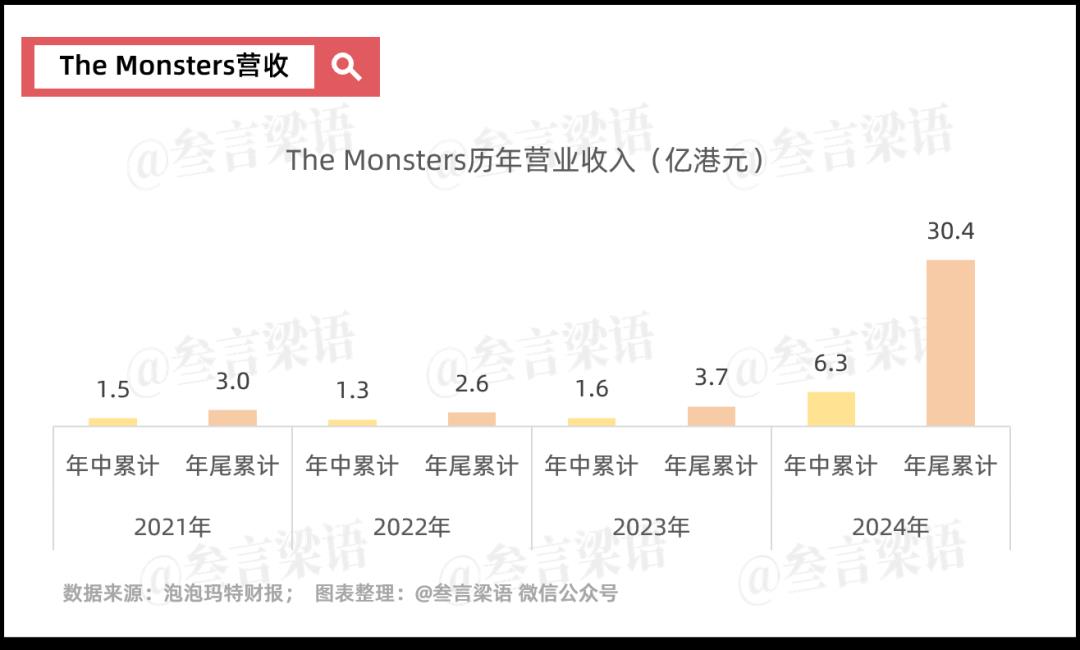

Labubu是近期全球火出圈的产品。

它由香港插画家龙家升于2015年创作,

灵感源自北欧民间传说中森林里的精灵。

Labubu在刚推出的几年,

并没有获得很大的市场反响。

在2022年与2023年,

The Monsters系列的营收

只有2.6亿港元与3.7亿港元。

但到了2024年,

泰国人气女星Lisa频繁在社交媒体上

展示Labubu挂饰与盲盒,

迅速引爆全球关注,

为泡泡玛特带来超30亿港元的年营业收入。

更细节一点来说,

Lisa带火的是Labubu的毛绒挂件。

相比于手办只能安静地躺在柜子里,

可以挂在包包上的毛绒玩偶

更具“炫耀”属性。

当Labubu配上爱马仕包包,

泡泡玛特的玩偶已不再是小众收藏品,

而成为了足以在社交场合中

彰显身份与格调的出街潮品。

2024年,泡泡玛特的毛绒品类

营业收入28.3亿港元,

同比增长高达528.9%。

随着越来越多毛绒绒的产品进入市场,

同样的IP,

泡泡玛特能再次撬动一波热潮。

【写在最后】

泡泡玛特的股价有“泡沫”吗?

每个人心中自有一把称。

当下,

人们把高增长的预期打满,

但按计算器还是能把数算出来——

如果今年净利润翻倍,

市盈率会收缩至50%;

如果今年净利润再超预期一点,三倍,

市盈率会快速收缩至25%。

或者今年不行,明年也可以。

铁粉们心中自有道理,

面对旁人的冷嘲热讽,

他们也就耸耸肩笑笑——

年轻人的潮玩世界,你不懂。