你分得清国内、跨境、海外本地支付的区别么?

有人单纯拿着国内那套玩法杀出去,结果在牌照和合规上栽了个大跟头,钱没赚到,罚单收了一堆。

这话不是危言耸听。支付这行当,表面看是资金流转,底层其实是政策、牌照和清算网络的三重博弈。你把这三个底层逻辑搞明白了,才算真正入了门。

第一重逻辑:监管政策

搞支付,首先要明白你是在谁的场子里玩。不同的场子,规矩天差地别。

国内支付

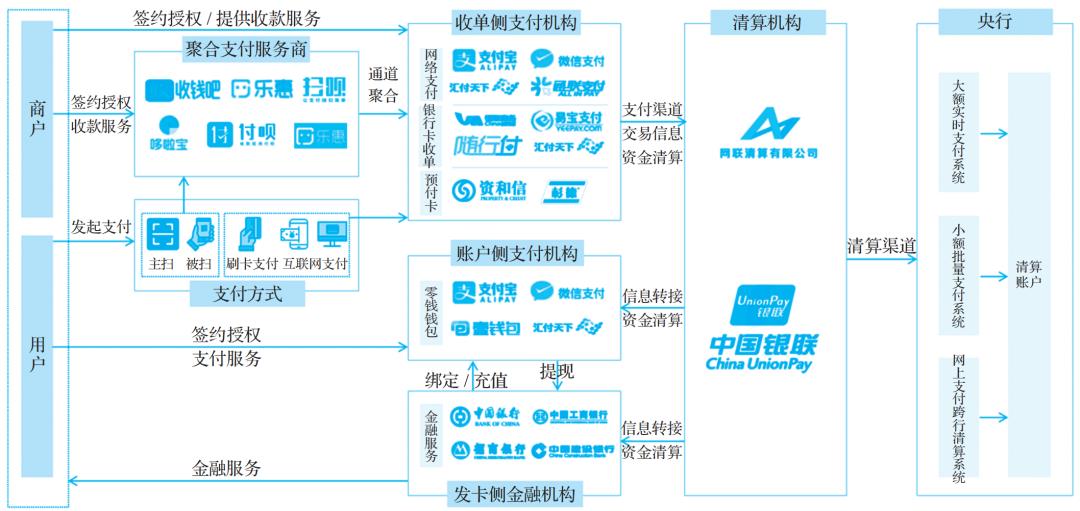

在国内玩支付,规矩很简单:央行说了算。

央行就是总导演,下设支付结算司、金融科技司等,负责搭台子、定规则、发门票,即支付业务许可证。下面的演员,无论是银联、网联,还是微*、支*宝,都得按导演的剧本走。

来源:《支付之门》陈天宇宙.机械工业出版社

这套体系的好处是高效、统一、安全。资金100%集中存管,交易笔笔可追溯,欺诈风险被压到极低。而且,创新必须在规则里,出了圈就要挨打。

所以,国内支付是一个由央行主导的、规则清晰、基础设施完善的标准赛场。

跨境支付

一旦资金要跨越国境,游戏就复杂了。这不再是国内赛跑,而是涉及两个甚至多个海关的复杂通关流程。

来源:L11.跨境支付全能营

你的钱不仅要符合我国的出口规则,比如外汇管理、反洗钱,还要满足目标国的进口要求。这中间涉及的监管政策盘根错节。

来源:L11.跨境支付全能营

核心监管要点就围绕三板斧:

外汇管理:钱怎么出去?额度多少?怎么结算?

反洗钱:你的钱干不干净?是不是我的菜?

数据出境:支付数据能不能出去?安全吗?

所以,跨境支付是一个政策密集的海关特区,玩的是对双向规则的理解和适应能力。

境外支付

在海外,没有全球统一的央行。每个国家或地区都是自己的诸侯,有自己的法律和支付规矩。

美国:法规多如牛毛,联邦和州各管一摊。

欧盟:试图用《数字市场法》等打造统一市场,但内部依然差异巨大。

中东、非洲:很多地方还在跑马圈地,规则变化快,机会与陷阱并存。

这意味着,境外支付是一个诸侯割据的市场,没有万能钥匙,必须一地一策,深度本地化。

第二重逻辑:支付牌照

规矩懂了,接下来你得有门票。没牌照就开干,那叫无证驾驶,下场可想而知。

国内牌照

国内支付牌照分得很细,主要看你能干什么:

储值账户运营:像微*支付、支*宝,能开立和管理你的电子钱包。

支付交易处理:比如POS收单机构,负责处理交易流水。

这好比驾照,C1只能开小车,A2才能开重型挂车。你不能拿着C1照去开货车。

跨境牌照

光有国内驾照还不行,想出国?你得有跨境支付牌照这个护照。

国内主要有两种:

跨境外汇支付牌照:允许你进行跨境的交易、留学、旅游等支付。

跨境人民币支付牌照:允许你开展跨境贸易人民币结算业务。

这张护照的含金量高,审批也更严,是区分普通玩家和高端玩家的关键门槛。

境外牌照

到了境外,你需要考取当地的驾照。美国的MSB、欧盟的EMI、中国香港的MSO……每种牌照的申请成本、合规要求和业务范围都不同。

高手布局全球,第一步就是规划牌照组合,用最低的成本覆盖最广的市场。

来源:Pingpong官网展示的所取得的牌照矩阵

第三重逻辑:清结算网络

如果把支付信息,比如我付你100元,看作是一辆跑车,那么清结算网络就是这辆跑车奔跑的高速公路系统。这个系统决定了你的钱能跑多快、多安全,以及过路费有多贵。

国内网络

我国的支付清算网络,是世界上最强大、最集中的系统之一,可以概括为:央行搭台,银联、网联唱戏。

来源:《支付之门》陈天宇宙.机械工业出版社

央行核心系统:包括大额实时HVPS、小额批量BEPS、网上支付跨行清算系统,俗称超级网银。它们是终极的清算中枢。

银联:主要负责银行卡跨行转接清算。

网联:集中处理非银行支付机构的网络支付业务。

这套系统的特点是:集中、高效、可控。前端用户体验是秒到,后端是复杂的清算和对账,但所有资金都在央行的视野内,安全系数最高。

简单说,在国内支付,你走的是条笔直、宽阔、限速极高的高速公路。

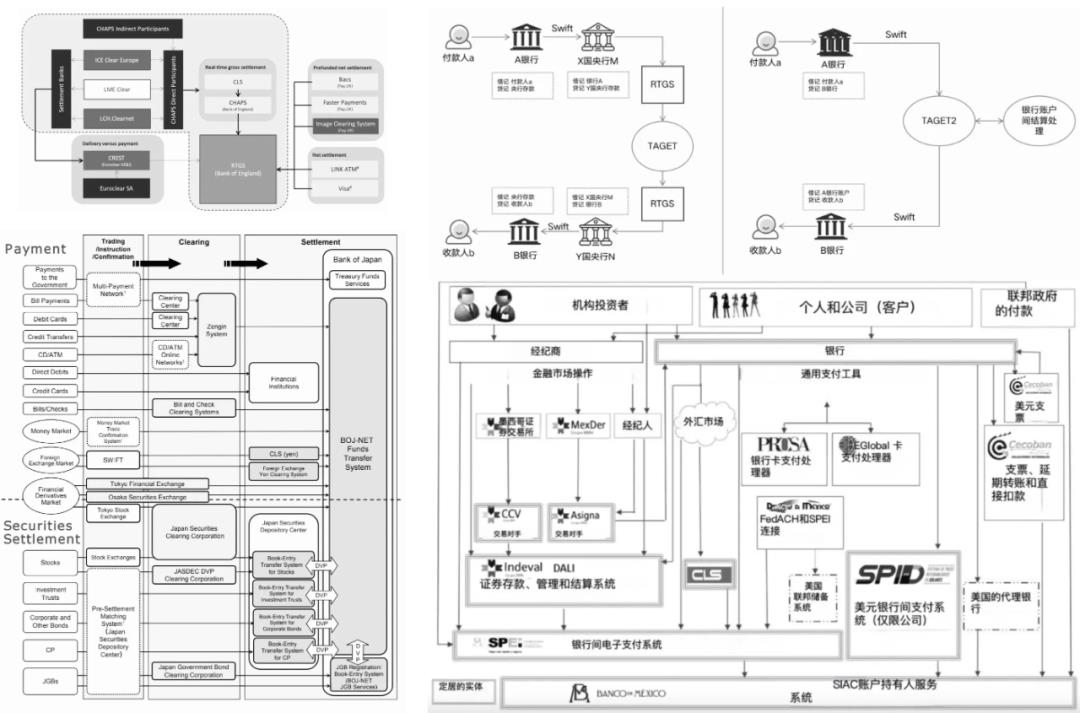

跨境网络

一旦支付跨境,麻烦就来了。世界上没有统一的全球央行,你的资金需要换乘多种交通工具,穿越多个海关。

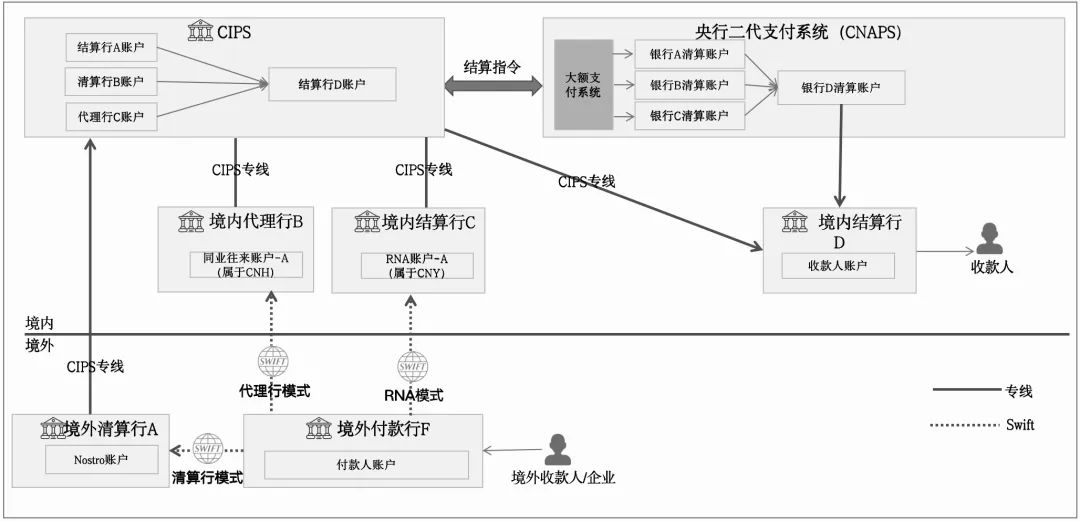

1)人民币跨境

主要走人民币跨境支付系统CIPS,可以理解为人民币的专属国际航线。

2)美元跨境

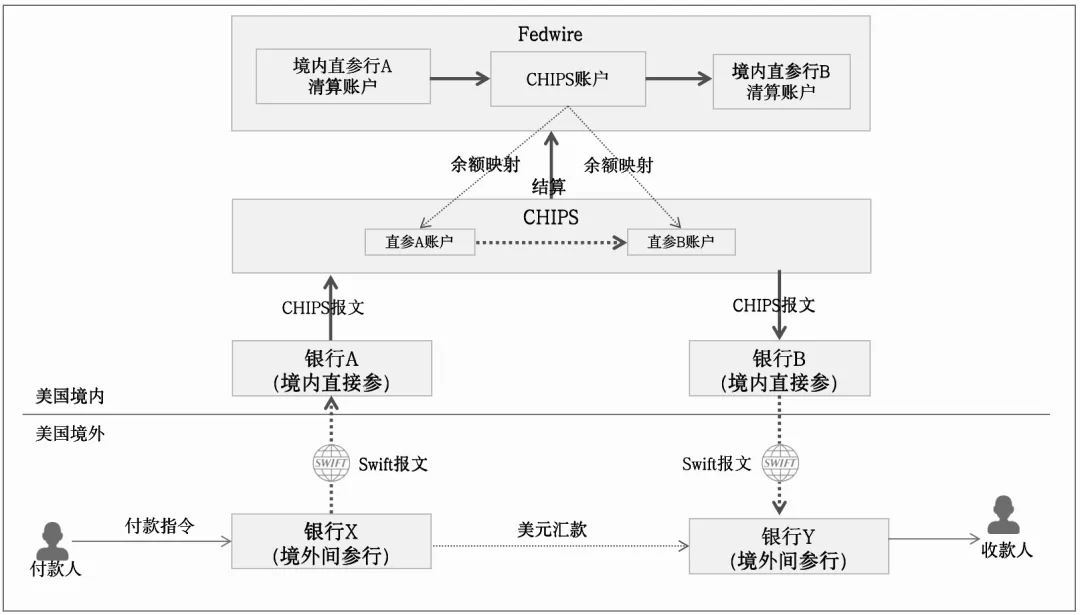

这是当前的主流。流程极其复杂:

SWIFT:负责发送我要付钱的报文,它只传信息,不碰钱。

CHIPS:纽约清算所银行同业支付系统,在纽约进行轧差清算,算出谁欠谁多少。

Fedwire:美联储的系统,进行最终结算,真金白银划拨。

3)其他货币

一般通过SWIFT+当地的实时全额结算系RTGS完成。

所以,跨境支付走的不是高速,是复杂的国际航线+多次中转,速度慢、成本高、节点多、风险大。

境外网络

海外各地情况五花八门。欧洲有单一欧元支付区SEPA试图统一,美国有自动清算系统ACH处理批量交易,而很多发展中国家还在建设自己的国道。它们水平参差不齐,互连互通是最大难题。

支付方式

理解了底层网络,再看表层的支付方式,就豁然开朗了。每种支付方式都是适应其底层网络的最佳兵器。

来源:Pingpong官网

国内是二维码的江湖

银行卡支付是以银联为核心,从POS到NFC,是正规军,额度高、风控严。

二维码支付是主战场。微*、支*宝凭借二维码,实现了对传统银行卡的弯道超车。聚合支付则将微*、支*宝等通道合一,方便了商户。

预付卡与数字人民币,预付卡从实体卡变身为电子券。而数字人民币硬钱包,则直接把预付升级为了法币代币,想象空间巨大。

来源:易宝支付官网.支付能力

跨境,多条腿走路

对于银行卡类,大额B2B贸易还是TT电汇的天下。小额交易中,国际卡组织Visa,Mastercard和银联国际在慢慢渗透。

二维码类正成为新趋势。境内钱包境外用,如支*宝在海外接入当地商户;境外钱包境内用,如微*支持境外卡绑定。目标是实现二维码的互联互通。

本地化支付在目标市场,接入当地的“支*宝”至关重要,例如德国的Giropay、东南亚的电子钱包。

来源:Pingpong官网

境外支付百花齐放

海外没有单一霸主,支付方式高度碎片化。银行卡、电子钱包、先买后付BNPL、银行转账等多种方式并存,没有任何一种方式能通吃天下。

来源:Pingpong官网文档.在东南亚的支付能力

未来的支付战场在哪里?

看清了现状,才能预判未来。支付行业的终局,正沿着几条清晰的路径演进。

国内支付开始从通道走向生态

国内支付行业已经卷成了红海,手续费接近零点。未来的增长点不在支付本身,而在支付带来的数据和生态。

支付即服务:支付下沉为底层能力,与企业的ERP、CRM系统深度融合。

数据要素流通:支付数据成为新的生产要素,衍生出营销、风控、供应链金融等增值服务。

数字人民币:它的可编程性是核武器,未来可能重塑消费券、补贴、专项贷款等无数场景。

跨境支付需要通过技术驱动实现降维打击

跨境支付的痛点就是机会。未来是属于技术的:

区块链与CBDC:像数字货币桥mBridge这样的项目,旨在用央行数字货币实现点对点跨境结算,有望绕过SWIFT,实现秒到和低成本。

AI智能支付:AI用于智能路由选择最便宜最快的通道、反洗钱和欺诈识别,大幅提升效率和风控水平。

链上支付:未来可能形成一个链上支付网络,与链下传统金融通过合规兑换机构连接。

来源:KUN官网.支持的加密货币钱包

境外支付以区域深耕与合规为王

全球化退潮,区域化崛起。未来很难再有通吃全球的支付巨头,更多的是一个个深耕本地的区域王者。

中东、东南亚、非洲等新兴市场,将基于本地需求,走出独特的发展路径。合规将成为最高壁垒。全球反洗钱、数据隐私监管只会越来越严,合规能力本身就是核心竞争力。

你的选择,决定了你的位置

回顾这三重逻辑:政策决定了你能不能玩;牌照决定了你在哪里玩;网络决定了你怎么玩。

而表层的支付方式,只是最终呈现的结果。

对于创业者而言,在国内,要学会在规则的框架内跳舞;做跨境,要练就在复杂政策中穿行的本领;布局境外,则要有深耕一隅、成为地头蛇的耐心和决心。

支付的未来,不再是简单的资金通道,而是融合了技术、合规、数据和生态的综合性基础设施。

这场好戏,才刚刚开始。