一、现象级爆红的死了么

1月9日,定价8元死了么APP冲上苹果付费榜第一,两日下载量激增300倍,付费用户增长200倍,覆盖全球30余国。

其开发主体顺势喊出1000万元估值,拟以100万元出让10%股权。

这款直击1.23亿独居者安全焦虑的应用,开发成本仅有1500元。

在创投圈看来,这是一宗1500元成本撬动千万估值的神话;

在财税人眼里,同样是一堂鲜活的中小企业合规速成课。

二、极简创业合规化

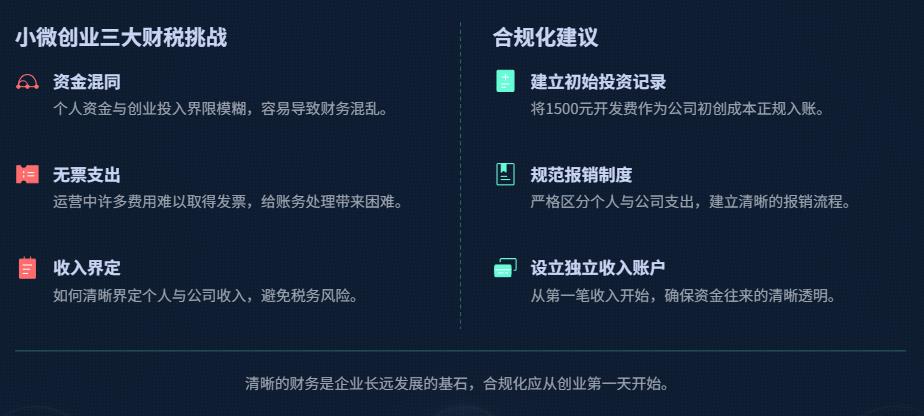

"死了么"团队由三名有本职工作的95后通过远程协作开发,初始投入仅1500元。

这类微型创业项目在财税管理上往往面临三大挑战:个人资金与创业投入的混同、无票支出的处理、以及收入归属的界定。

团队在项目初期应当明确三点:

1、建立清晰的初始投资记录,将1500元开发费用作为公司初创成本入账

2、区分个人消费与公司支出,即使团队成员有本职工作,也应通过规范报销制度处理APP运营相关费用

3、从收入产生的第一天起,就建立独立的收入账户,避免个人与公司资金混同

很多小微创业项目在爆火前忽视基础财税建设,等到估值飙升时才发现历史账目混乱,反而成为融资或被收购的障碍。

三、从1元到8元的价值跃迁

死了么APP采用阶梯式定价策略,从最初的1元迅速调整为8元,而这一调整伴随着下载量200倍的增长。这一反常规现象背后,实际是精细的财税策划。

首先,价格弹性测试

团队通过短期低价试探市场反应,验证用户付费意愿,获取关键财税数据:客户获取成本(CAC)与客户终身价值(LTV)比率。

当LTV迅速超过CAC数十倍时,提价成为必然选择。

其次,增值税筹划

作为软件类服务,该APP适用于3%的简易征收率(小规模纳税人)或13%的税率(一般纳税人)。

通过价格调整,团队可以更精确地控制年收入规模,从而选择最优纳税主体身份。

若年收入控制在500万元以下,保持小规模纳税人身份可有效降低税负。

第三,预收款的财税处理

APP收费模式属于典型的"先收费、后服务",根据会计准则,这笔收入需要按服务期间分期确认。

团队通过价格调整,既提高了单用户价值贡献,又优化了收入确认节奏,使财务报表呈现更健康的增长曲线。

四、轻资产运营下的盈利模型

据开发者透露,"死了么"已实现盈利。在一个开发成本仅1500元、无服务器重投入的项目中,盈利主要来源于极低的边际成本和高用户转化率。

财税视角下,该项目具有典型的数字产品财税优势:

成本结构极简:无需实体店面、库存和大量人力投入,主要成本为平台分成(30%)和少量运维费用

收入确认高效:用户下载即完成履约义务,一次性确认收入,资金回笼速度快,现金流健康

税收优惠适配:符合条件的软件企业可享受"两免三减半"等税收优惠政策

通过社交媒体自然传播,该项目单用户获客成本不足0.1元,而ARPU值达8元,毛利率超过90%。

这种财务模型在传统行业几乎不可能实现,却是数字经济的财税魅力所在。

五、千万估值财税支撑点

从1500元成本到1000万估值,"死了么"的财务跃升令人瞩目。

估值并非空中楼阁,而是建立在可验证的财税数据之上:

1、收入增长曲线:从日收入几十元到数万元,呈指数级增长,证明商业模式可规模化

2、用户留存数据:签到机制带来的高频率使用,转化为稳定的复购与口碑传播

3、成本控制能力:三位兼职开发者在不增加团队规模情况下支撑百万级用户

4、现金流健康度:预收款模式确保充沛的经营性现金流,无外部融资依赖

投资机构看重的不仅是当下的盈利能力,更是财务数据呈现的可预测性和扩张潜力。

当我们看到一个千元成本项目能在两周内自造血并产生稳定正向现金流,这比烧钱换增长的模式更具财税韧性。

六、爆火后:红与黑只在一线之间

高速成长也带来财税合规挑战。

1、定价与名称争议引发的税务风险:

名称不符合公序良俗,被认定为不合法或遭商标驳回。若被认定为不正当竞争,前期收入可能需要计提预计负债。

2、个人收入与公司收入的混同:

三位95后开发者既有本职工作又有创业收入,若未做好收入隔离,可能在个人所得税汇算清缴时面临补税和滞纳金风险。

3、快速增长下的发票管理难题:

苹果商店仅提供开发者结算单,不属合法有效发票。当月收入从千元级跃升至百万元级,若未及时建立规范的开票流程和收入确认制度,将面临税务稽查风险。

七、数字经济创业者的财税规划路径

"死了么"案例为数字经济创业者提供三点财税启示:

1、从第一天重视财税基础建设:

即使千元成本项目,也应建立清晰的账目体系,避免先做大再规范的错误思维

2、善用税收优惠政策:

软件企业可申请软件产品增值税即征即退、研发费用加计扣除等政策,将节省的税款投入产品迭代

3、估值跃升前做好股权架构设计:

在融资或被收购前,通过合理的持股平台设计,降低未来资本交易的税负成本

数字经济让创业门槛前所未有地降低,但财税合规的底线不会因此降低。

当一款直面"死亡"的APP因直击社会痛点而爆火,其背后反映的不仅是当代人的孤独困境,也映照出数字经济时代创业的财税新逻辑:极小的初始投入,通过精准定位与轻资产运营,实现价值的指数级跃升。

然而,从1500元到1000万估值容易,从1000万到1亿元的跨越,财税合规与规划将成为不可或缺的护航者。