这是支付系统设计的第二篇,这次讲探讨交易模块的,还是延续同样的结构,遵循产研实施过程的基本流程,从交易模块的模块定位、需求分析、方案设计等一步步拆解。以下正文敬请食用。

你有没有遇到过这样的问题?

公司业务模式一变或者新增其他的业务模式,交易模块就得大改?

为什么都是交易模块,电商的交易模块和支付系统的交易模块设计完全不同?

有的系统能轻松支持“购物车合单支付”,而有的连“拆单、退款”都做不好?

确实,在互联网行业,“交易”这个词被广泛使用,但不同业务场景下的“交易模块”有着天壤之别。

比如,我们在淘宝下单交易模块负责的是订单创建、库存锁定、商品优惠计算;而当我们用支付宝付款时,交易模块负责的却是支付路由、资金划拨、风控拦截。

那么问题来了:为什么不同业务模式下的交易模块设计差异如此之大?

答案很简单:因为业务模式不同,决定了交易的本质不同。

电商交易关注的是商品与订单的流转,核心是商品流通,所以交易模块要解决的是订单履约问题;

而支付系统交易关注的是资金的流转,核心是资金流通,所以交易模块要解决的是支付成功率、资金安全、交易对账的问题

一个是"物"的交易,一个是"钱"的交易,自然设计思路迥异。

01 交易系统需求分析

不管是何种交易,交易模块的核心目标是类似的:在业务场景中,安全高效地完成业务过程的流转。

但不同业务场景对交易的需求不尽相同,开篇有提到,这里在展开下:

电商交易:主要是为了订单履约(库存、商品优惠、物流),比如淘宝购物下单;

支付交易:主要是为了资金处理(支付、退款、结算),比如支付宝支付下支付单,

金融交易:主要是为了资产划转(计息、资金核对、账户变动),比如基金申购赎回。

所以,对于不同的业务类型,交易的核心载体也不相同:

电商的交易模块,核心是订单;

支付的交易模块,核心是支付指令;

金融的交易模块,核心是资金账户处理。

一句话总结:交易模块本质上是业务模式的抽象。

本文主要探讨支付系统的交易模块的设计方法,所以后续的交易都针对支付系统的交易模块展开。

可以想象一下,如果支付系统没有交易模块,支付系统会是什么样?

用户发起支付请求后,直接调用银行或支付公司接口完成扣款。

看起来简单直接,其实有非常多的问题没法解决,比如:

支付过程中断怎么办?

如果需要对同一笔资金进行多次处理怎么办?

需要支持复杂的支付组合怎么办?

需要记录完整的资金流转轨迹怎么办?

这些都是交易模块解决的问题,所以交易模块存在的意义:它是支付系统链接业务系统和底层支付渠道的入口和“转换层”;

支付系统交易模块的核心作用,我个人认为有以下4个:

记录交易行为:比如谁付钱?付给谁?付多少?状态如何?

管理资金流动:比如钱怎么进、怎么出、怎么冻结、怎么结算?

支持业务扩展:比如能否支持合单?能否拆单、退款?能否适应新业务?

封装统一能力和服务:比如能否一套接口对接所有支付渠道?能否适配各种支付产品的不同差异?

我们可以把支付系统交易模块的核心定位基本概括为:

通过统一的接口,整合多维度的支付渠道和支付产品,链接业务需求和资金流转,并保证全链路的一致性、安全性和高可用性。

所以交易模块是支付系统中最复杂的核心模块之一。

02 交易的结构和设计

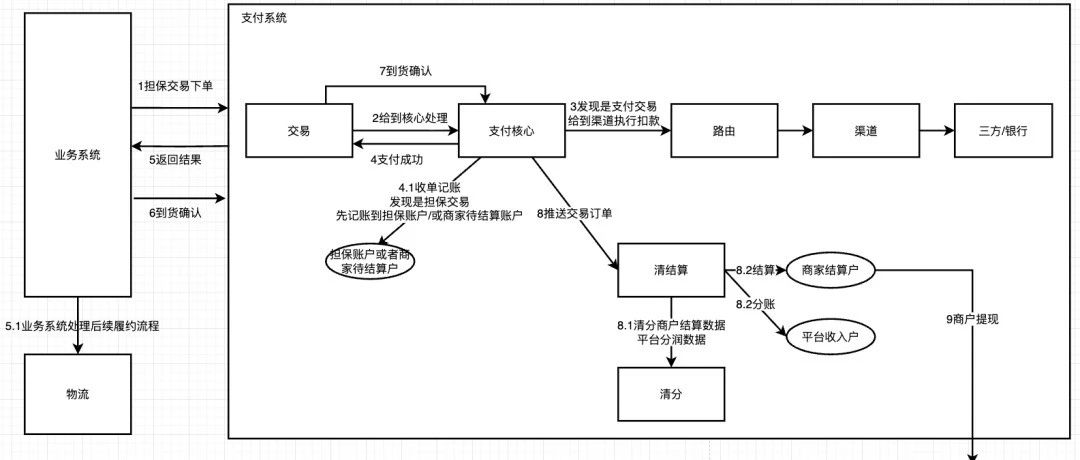

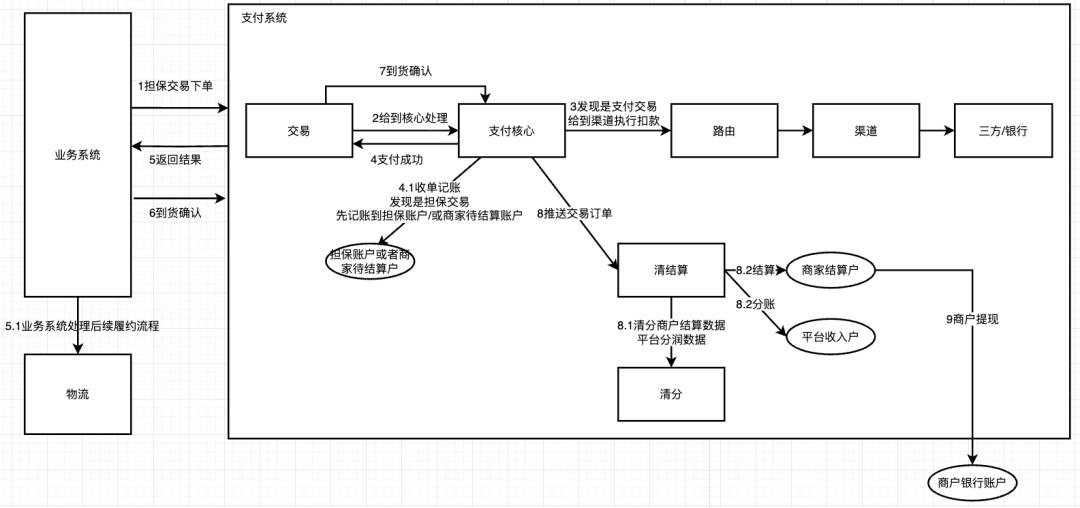

我们还是拿之前文章中典型的支付中台的交易流程做开始,窥见交易模块在整个支付系统的位置,窥全貌见细节。

2.1、交易核心流程

支付系统各模块交互流程

从图上我们可以看到,交易系统是业务系统请求处理的先锋,业务系统需要按照标准接口,将支付请求给到交易系统,交易系统会落单,并将请求转发到关联模块处理。

这个当然还不能解释交易系统需要如何设计,还需要引申出交易模块中的两个核心概念:交易类型、交易模式。

上文提到交易模块是业务模式的抽象,核心就是通过这两个概念的组合完成通用的处理。

交易类型,主要针对资金流动方向的角度而言,可以简单理解成主要是从付款方角度看到的资金处理,主要包括:

支付:定义为付款方扣款,

退款:将资金退还给付款方

转账:将资金从A转给B

充值:将自己的资金从银行卡转移到记账账户

提现:从账户将资金划转到自己的银行卡

代付:将资金付给别人的银行卡

当然基于实际的支付业务,还有其他一些类型,可能不涉及资金变动,但也是要处理的交易,比如签约,银行卡绑卡进行四要素签约,也可以是一种交易类型。

2.2、交易模式设计

交易模式,是针对“支付”这个交易类型的行为方式。淘宝首创的担保交易,就是针对电商行业开创的非常了不起的一种交易模式。这个可以简单理解成主要是从收款方角度看到的资金处理,常见的交易模式有:

即时到账:用户支付后,资金直接给到商家

担保交易:用户支付后,资金先要放在担保账户,等确认收货后才给到商家

预授权交易:用户确认后,资金是先做冻结,后续才真实扣款

订金模式:用户先支付部分订金,业务结束再收取后续尾款

不同的交易模式代表着用户支付成功之后的资金处理流程不同,会影响后续的清结算和账务处理。

我们拿典型的电商担保交易举例看下整体处理流程

担保交易流程

交易收到业务系统请求,给到后续系统执行支付扣款

扣款成功后,因为是担保交易,支付系统先行记账到担保账户或者商家待结算账户(根据平台账户体系可能有区别)

用户确认收货,交易将订单给到清结算

清结算清分商户应结算金额及平台分润等各类费项,将资金分账到对应账户

如果是即时到账,那用户支付完成之后,收单记账完成会直接给到清结算,清分完成即时就给到了商户账户。

交易模块这两个概念确定之后,后续的大部分业务场景基本在类型和模式上进行扩展就可以满足。

正向的下单、支付;

逆向的关单、退款;

相应的查询服务

需说明,交易模块是一个大模块,本身其实也是可以分层的,一般典型的会分成两层:

一笔交易单可能有多笔支付单,同样的一笔支付单也可能有多笔渠道单

2.4、交易系统案例分析

下面咱们挑两个典型的交易场景,模拟下方案扩展

2.4.1、电商购物车案例分析

第一个典型的场景是电商业务的购物车。

购物车场景下,一笔业务订单包含了多个不同商户的商品,这就意味着在给商户进行记账和结算时,需要按照商户维度分别清分结算,但用户希望可以一笔就完成支付。这要求交易模块具备合单支付的能力。

合单支付还是交易类型的一个扩充,在普通的支付类型之外,新增合单支付的场景。

1、业务系统到支付系统下单时,除了提供业务订单外,还需要提供各子业务订单信息,

2、交易系统会按照相应结构生成交易的主单和子单,

3、后续调用支付渠道时,是一笔渠道请求,

4、支付成功,分别更新各子交易订单状态和主交易订单状态

5、最后通知业务系统

支付系统内部后续给商户进行清分和结算时,按照子交易订单维度分别清分。

2.4.2、电商组合支付案例分析

第二个典型的场景是用户分多次/多阶段支付,比如用户需要用余额和银行卡组合支付。

这个场景下,业务系统到支付系统只需要下一次支付单即可,用户在支付时选择组合余额和银行卡支付,这需要交易具有拆单支付的能力。

1、业务系统到支付系统下单,

2、交易按照用户选择的组合或者配置逻辑自行组合,分别生成主单和子单(详细的拆分逻辑不一定是在交易受理层,也可能是在交易内部的其他层别,比如支付层,需要根据实际系统架构来)

3、交易各自调用不同的渠道完成支付,最后分别更新子交易单状态后,再统一更新主交易单状态。

这个拆单是支付系统自行处理的,需要有这个能力,但是业务侧不一定有感知。

与合单支付不同的是,后续商户记账和结算时,要按照主交易单维度处理(当然也得根据拆分逻辑看),要不然商户收到两笔款,会有些疑问,虽然资金总额是一致的。

这里抛一个问题,如果使用同样的支付方式比如银行卡支付,碰到渠道限额不足,比如通道单笔限额1w,但用户需要支付2w,这时候怎么处理?

想到这个问题是写到这发现,拆单和合单的逻辑,在一套灵活的交易系统中非常常见,也呼应了上文一句话:一笔交易单可能有多笔支付单,同样的一笔支付单也可能有多笔渠道单。

当然交易模块也涉及到和风控、会员等系统的交互,而且交易本身也有分层,交易层、收银层、支付层等等,不同公司有不同的模块和概要设计,所以以上讲的方案和设计也不一定完全符合所有的场景。

甚至有些功能的实现不一定是在支付的交易模块实现,在业务侧也不是没有方案。所以又回到之前的一句话:产品要结合实际的场景和诉求,根据公司不同的阶段和情况,找到适合的方案。一味的套用框架或设计,反而可能适得其反。

03 交易的指标体系

交易模块虽然不像收银台,没有对用户的UI界面展示,但是交易如果有问题,会影响用户的使用体验。顺利的情况下用户无感,但是异常的情况下用户就会有很明显的体感。

用户只会抱怨咱们收银台不好用,但我们自己知道问题其实是在交易环节。所以交易模块的一套数据指标体系也是非常有必要的。

我个人觉得交易模块的数据指标可以从以下两个维度安排:

基础交易指标

交易量:每分钟/小时/天的交易笔数

交易金额:每分钟/小时/天的交易总额

退款金额:每分钟/小时/天的退款总额

成功率:成功交易占总交易的比例

退款率:退款金额占总交易金额的比例

平均耗时:从发起到完成的平均时间

进阶交易指标

支付方式分布:各支付方式的占比及表现

时段分布:交易在不同时间段的分布情况

金额分布:不同金额区间的交易分布

失败原因分析:失败交易的错误类型分布,要按照交易失败原因统计

这些指标可以帮助发现潜在问题,比如某渠道成功率突然下降,可能意味着该渠道接口出现异常。

同样监控指标设计完成之后,需要建立实时看板,并设置关键指标的预警阀值。

04 结语

如果你正在设计或优化支付系统的交易模块,建议可以从以下几个方向开始:

梳理业务场景:列出所有需要支持的交易类型和模式,不仅仅是现在的,可预见的将来如果需要支持,也可以一并考虑;

设计核心定义:比如定义交易、账户等核心实体及其关系,特别是不同交易模式下对后续账户流转过程的梳理;

绘制流程图:将各种场景的处理流程通过时序或者泳道图等画出来,这样可以查漏补缺看逻辑是否闭环,有没有遗漏;

制定并完善监控方案:确定关键指标和监控方式,并建立完善看板。

另外交易系统有些坑,是可以规避掉的:

比如不要过度设计,保证模型的通用即可,梳理归梳理,但不需要上来就把所有的交易模式都支持掉,可以分步骤迭代升级;

另外不要低估并发:支付场景往往有突发流量,要做好压力测试,当然这个开发同学一般都会考虑;

最后再重申不要忘记监控:没有监控的交易模块就是在裸奔,产品不提需求,研发同学再没有进行监控设计,那真的就是一出事故就直奔火葬场的节奏。

我个人是觉得支付系统没有完美的设计,只有适合业务的设计,而适合的支付系统不是一下子设计出来的,是迭代出来的。

所以不需要追求一步到位,不要被各种"高大上"的方案迷惑,从业务本质出发,解决实际问题才是王道。

支付系统的交易模块,虽然很复杂,但也不是无规律可循。只要咱们从业务出发,理清资金流向,不遗漏所有需要的交易类型和模式,有合理的状态机,再做好通用可扩展的模型设计,我们一定可以得到一套稳定、灵活的交易系统。

更多的支付相关的内容大家可以关注彬彬的公众号了解