再小的车票,也承载着国家的税制变迁。

近期“纸质火车票将成为历史”的话题登顶热搜。

很多财务人员咨询:

“以后出差还能拿到纸质票贴票吗?”

“电子发票长什么样?能抵扣进项吗?”

“9 月 30 日前没打印的票,10 月还能补打吗?”

……

今天这篇文章,一次性把政策、实操、风险、筹划讲透,建议收藏转发给公司财务、行政、差旅平台及所有“高铁飞人”。

一、厘清概念:到底停的是什么?

纸质车票(红色/蓝色磁介质)早在 2020 年 6 月就退出乘车凭证序列,变为“仅供报销使用”的凭证;

本次 2025 年 10 月 1 日起停用的是最后一项功能——纸质报销凭证;

乘车本身仍沿用“电子客票”,刷身份证即可,与本次变化无关。

10 月起,铁路客运彻底“无纸化”,从出票到报销全流程电子化。

二、时间轴:关键节点对照表

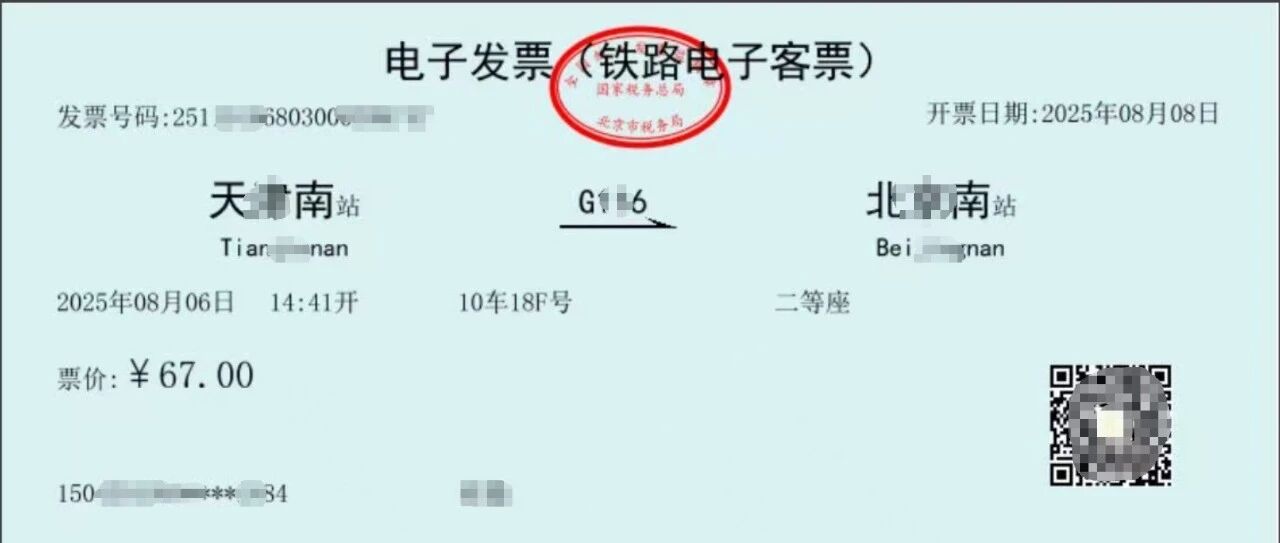

三、票面进化史:从 86mm×54mm 小卡片到 XML 数据流

注意:电子发票左上角有“购买方名称+税号”,首次填写后 12306 会自动记忆,减少差旅平台代订场景下的退票重开风险。

四、财务人操作手册

1、如何获取

(1)个人:登录 12306 App→我的→电子发票→选择行程→填写抬头→PDF/OFD 下载;

(2)企业集中:可对接 12306 企业差旅接口(需 CA 证书),批量抓取 XML+PDF;

(3)时限:行程结束或退改签费支付后 180 天,逾期不补。

2、如何入账

根据《国家税务总局公告 2024 年第 3 号》,铁路电子发票属于“增值税普通发票(电子)”,票面税率 9%,可直接勾选抵扣。

会计分录示例:

借:管理费用—差旅费 500

应交税费—应交增值税(进项税额) 45

贷:银行存款/其他应收款 545

3、如何归档

电子发票原件(PDF/OFD+XML)需保存 10 年,满足《会计档案管理办法》第八条规定;建议同步打印纸质件做附件,避免税务稽核时系统不兼容。

五、高频疑问 TOP6

Q1:9 月 30 日前已取纸质报销凭证,10 月后还能用吗?

A:可以,过渡期内开具的纸质凭证与电子发票具有同等效力,无需退回换开。

Q2:代订车票,乘车人非本公司员工,发票抬头能开本公司吗?

A:不行。12306 规定电子发票只能由乘车人本人申请,抬头必须为实际购买方,否则无法通过税务校验。

Q3:外籍员工无大陆手机号,如何注册 12306?

A:可用护照注册境外用户,或走“12306 企业预录入”通道,由企业统一申请电子发票。

Q4:电子发票票面信息开错怎么办?

A:在 180 天内可“红冲重开”一次,原票作废,系统会推送作废信息至税务端。

Q5:老人不会用智能手机,还能报销吗?

A:可让子女或行政代打印行程信息单(非报销凭证),再由老人提供身份证信息给财务,财务登录 12306 代开电子发票(需人脸验证)。

Q6:退票手续费能否开票?

A:可以,退票费同样纳入电子发票开具范围,税目为“客运服务费”,税率 9%。

六、风险提示与筹划建议

1、进项抵扣风险

部分平台代订默认开具“旅游服务*代订产品”,税率 6% 且不得抵扣。务必在下单页面选择“铁路电子发票”,避免多缴 3 个点。

2、重复报销风险

电子发票可重复下载,企业需建立电子发票台账,通过“发票号码+校验码”去重;建议与差旅平台 API 对接,自动验真。

3、时间差风险

10 月 1 日后出差,若仍习惯性去车站自助机取票,将提示“无可用纸质凭证”,可能耽误报销。财务应在 9 月底群发操作指引。

4、节税小筹划

对于高铁通勤的顾问/讲师,可与其签订差旅服务协议,由企业统一订购并直取得电子发票,避免个人垫付后无法抵扣的 9% 进项损失。

七、写在最后

一张小小车票,见证了中国税制从“以票控税”到“以数治税”的跨越。

对财务人而言,每一次票据介质的迭代,都是内控流程再造的机会:

(1)建立电子发票 OCR+RPA 自动入账;

(2)打通 12306 与费控系统,实现免贴票报销;

(3)利用电子底账数据做差旅大数据分析,反向优化预算。

10 月 1 日,不是终点,而是铁路差旅数字化的起点。

你,准备好了吗?