导读:当非货币性资产交换具有商业实质且换出资产的公允价值能够可靠计量时,换出资产公允价值与其账面价值的差额应计入当期损益,具体会计处理方法需根据换出资产的类型不同而有所区别。

以下是详细的会计处理方式:

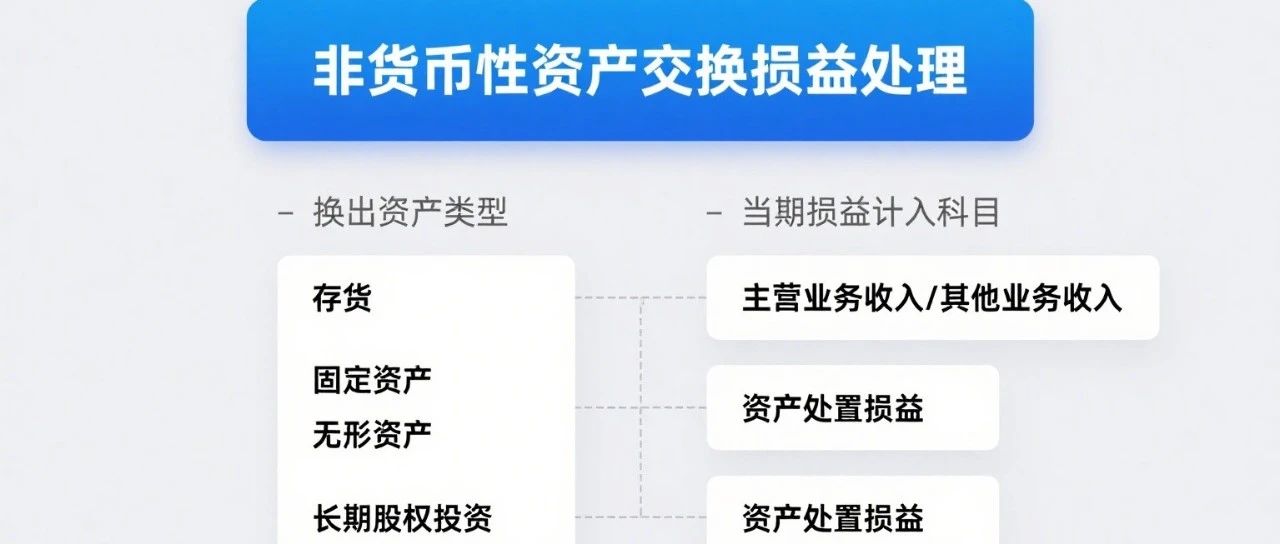

一、换出资产为存货

应交税费——应交增值税(销项税额)

借:主营业务成本/其他业务成本(存货账面价值)

贷:库存商品/原材料等

二、换出资产为固定资产或无形资产

1)固定资产清理:

借:固定资产清理(账面价值)

累计折旧

固定资产减值准备

贷:固定资产(原值)

2)换入资产:

借:换入资产(公允价值+相关税费)

贷:固定资产清理(公允价值)

应交税费——应交增值税(销项税额)

3)结转差额:

借:固定资产清理(公允价值-账面价值,若为正数)

贷:资产处置损益

(若为负数,反向分录)

无形资产的处理类似,差额计入 “资产处置损益”。

三、换出资产为长期股权投资或金融资产

长期股权投资减值准备

贷:长期股权投资(账面价值)

投资收益(公允价值-账面价值,差额)

借:其他综合收益/资本公积——其他资本公积

贷:投资收益(或反向分录)

四、换出资产为投资性房地产

贷:其他业务收入(公允价值)

借:其他业务成本(账面价值)

投资性房地产累计公允价值变动(若有)

贷:投资性房地产(成本+公允价值变动)

借:其他综合收益(若有)

贷:其他业务成本 五、关键注意事项

六、会计准则依据

根据《企业会计准则第 7 号 —— 非货币性资产交换》(2019 年修订),当非货币性资产交换同时满足 “具有商业实质” 和 “换出资产公允价值能够可靠计量” 时,应当以公允价值为基础计量,换出资产的公允价值与其账面价值的差额计入当期损益,具体科目根据资产类型选择 “主营业务收入 / 成本”“资产处置损益”“投资收益” 等。

通过以上分类处理,可清晰反映不同资产类型在非货币性资产交换中的损益确认原则,确保会计信息的准确性和可比性。

标签 产品经理