导读:拒付,堪称支付行业里最让人头疼的难题之一。不仅会让商户直接遭受经济损失,还可能破坏商户和收单行之间的合作关系。本文将全面梳理拒付的核心原因(以visa为例),并提供实用的解决方案,助力您有效降低拒付风险

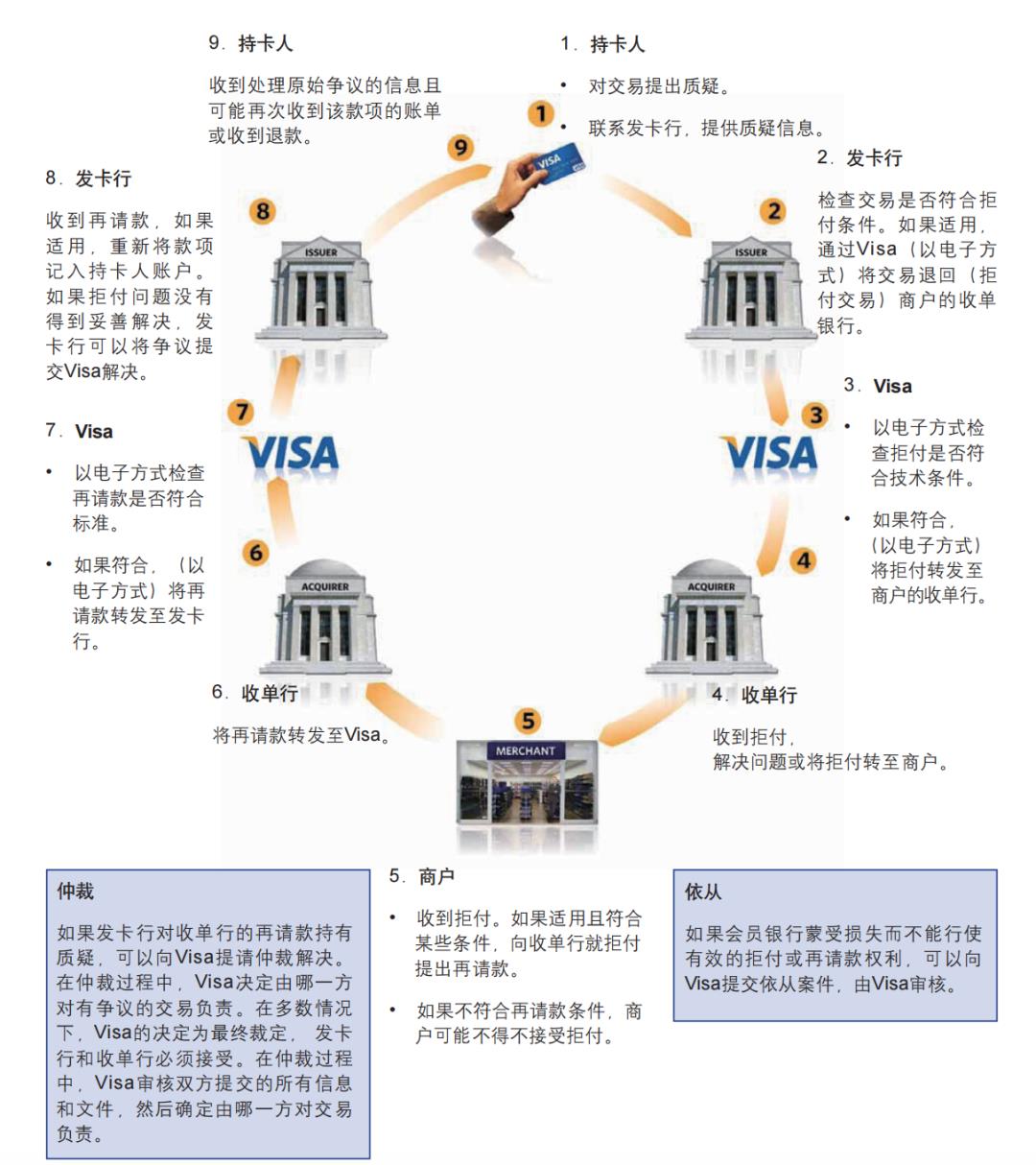

“咦~~~嫩个龟孙儿王八蛋,咋不给钱嘞,瞧我不拉嫩家炕上。”别人借你钱不还,还能打个官司要回来,但是如果被国外老哥“0元购”了,这可咋整!拒付,堪称支付行业里最让人头疼的难题之一。不仅会让商户直接遭受经济损失,还可能破坏商户和收单行之间的合作关系。本文将全面梳理拒付的核心原因(以visa为例),并提供实用的解决方案,助力您有效降低拒付风险。拒付,简单来说,就是发卡行把争议交易的金融责任退回到收单行,收单行再依次退回到商户的过程,本质上就是退还一笔销售交易。发卡行先从持卡人的Visa账户撤销交易金额,接着通过VisaNet向收单行提交拒付,收单行通常会从商户账户扣除这笔交易金额。一是顾客争议,比如顾客没收到商品或服务,或者收到的商品和描述不符;二是欺诈交易,像伪卡交易、盗用卡号等情况;三是处理错误,例如重复处理交易、金额弄错等;四是授权问题,像未获得授权、授权被拒绝等。持卡人对交易有疑问,就会联系发卡行;发卡行检查是否符合拒付条件;Visa审核拒付的技术条件;收单行收到拒付后转给商户;商户决定是进行补救还是接受拒付;如果商户有补救证据,就可以向收单行提出再请款;Visa检查再请款是否符合标准;最后发卡行决定是否接受再请款。在Visa系统中,有一些重要的拒付原因及对应的解决方案。持卡人声称没收到商品或服务,或者因为没在预定日期收到就取消了订单。解决方案:提供交货凭证,像签收单、物流证明等;如果商品已经发货但还没到约定日期,要提供预计到货日期;提前明确告知交货日期并书面确认;要是交货延迟了,要及时通知客户。防范措施:实施可靠的物流追踪系统,对高价值商品要求签收证明,明确公示交货政策等方法进行防范持卡人已经取消了循环交易,比如订阅服务,但商户还在继续扣款。解决方案:立即停止扣款并处理退款,检查取消记录和时间节点,对超出预授权金额的交易提前10天通知。防范措施:建立清晰的取消流程,使用Visa账户更新服务(VAU)保持信息最新,定期审核循环交易列表。解决方案:提供商品符合描述的证据,如果确实有问题,要及时处理退款或换货,明确公示退货政策并获取客户确认。防范措施:确保商品描述准确无误,建立完善的质检流程,培训客服人员专业处理投诉。解决方案:提供持卡人参与所有交易的证据,调查可能的内部欺诈风险,加强交易验证流程。解决方案:定期更换POS打印机墨盒和纸张,保留原始白色存联而不是彩色副本,小心处理无碳复写纸避免污损。解决方案:核对卡片安全特征,像凸印号码与平印号码;对可疑交易拨打“代码10”电话;确保芯片卡通过芯片读取而不是磁条。防范措施:定期培训员工识别伪卡,升级支持芯片读卡的POS终端,实施实时欺诈监测系统。授权被拒绝,商户在被拒后还强行完成交易;未授权,交易没获得授权或者使用了错误数据获取授权。解决方案:严格遵守授权结果,不重复尝试被拒交易;对餐饮等行业,只对确定金额授权,不含预估小费;确保终端正确设置授权金额。解决方案:交易前检查卡片有效期,对过期卡片必须获取特别授权,培训员工养成检查有效期的习惯。解决方案:建立及时请款流程,最好在1-5天内完成;对延迟交付的商品分期请款;使用自动化请款系统减少人为延误。解决方案:确保商户名称清晰可识别,提供详细交易说明,比如商品或服务描述,使用Visa验证服务(ECI5或6)获取保护。使用了错误的货币代码或交易代码,比如把退款记成了收款。解决方案:严格区分销售与退款交易代码,对DCC交易明确告知客户并获取同意,定期审核交易处理流程。解决方案:仔细核对输入账号和卡片显示账号,对错误账号交易及时更正,最好在10日内完成,电话订单时复述账号确认。解决方案:提供正确金额证明,对错误金额及时调整差额,加强数据输入复核流程。卡片出现环境欺诈,没验证卡片或持卡人身份;无卡环境欺诈,像邮购、电话、网购欺诈。解决方案:卡片出现交易时,获取签名或密码、卡片压印;无卡交易时,使用AVS、CVV2验证,参与Visa验证服务(3D Secure),实施欺诈评分系统。解决方案:建立交易去重机制,及时作废错误交易单据,定期核对交易记录。解决方案:明确公示退款政策并获取确认,及时处理退款,最好在5个工作日内完成,提供退款确认通知。解决方案:作废已打印的Visa单据,建立多支付方式处理流程,培训员工正确处理混合支付。解决方案:了解不同终端类型的限额,正确设置终端商户类别代码,对超限部分及时处理退款。员工培训,定期培训员工掌握正确的卡片受理流程,强化他们的欺诈识别能力,建立清晰的拒付处理流程。技术工具应用,启用AVS(地址验证服务),使用CVV2/CVC2验证,参与Visa验证服务(3D Secure),部署欺诈监测系统。流程优化,明确公示退货和退款政策,建立及时请款机制,实施交易复核流程,定期审核拒付数据,找出其中的规律。客户沟通,及时通知客户交易确认信息,主动和客户沟通延迟交货的情况,更新退款处理状态,建立争议快速响应机制。拒付管理是商户风险控制的关键环节。只要理解了各类拒付原因的本质,采取针对性的预防和应对措施,商户就能显著降低拒付率,减少相关损失。关键在于,预防比补救更重要,大多数拒付都是因为可预防的操作失误导致的;完整保存交易证据是应对拒付的基础;在拒付周期内要及时行动,才能有效补救;还要分析拒付数据,不断优化流程。如果实施了以上的建议,商户不仅能减少拒付损失,还能提升客户体验,构建更健康的支付生态。