什么是信贷业务,就是银行把钱借给你,比如你买房要贷款,企业缺钱,要贷款;这时候银行的信贷业务就来了; 常见的信贷业务有消费贷,如蚂蚁花呗、企业信用贷等

在这些信贷业务中,有一个比较有意思,就是保理业务,简单的说就是企业有一笔“应收贷款”,转让给其他机构,其他机构给企业提供一笔钱

对企业来说快速回笼了资金,对机构来说扩大了信贷规模

举一个例子

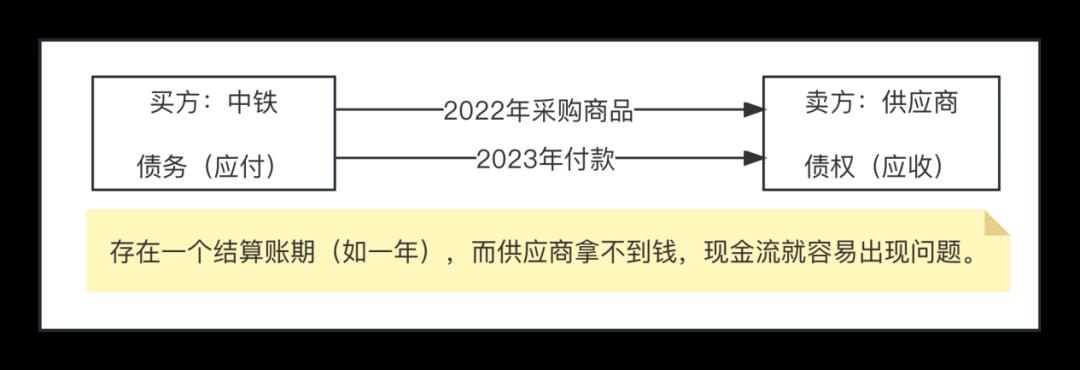

中铁从供应商哪里采购了一批货物,但是不立刻付款,这样就会形成一个账期,而供应商不能立刻拿到钱,那么现金流就容易出现问题;这时候如果急需钱,就可以拿这笔“应收货款”到银行贷款

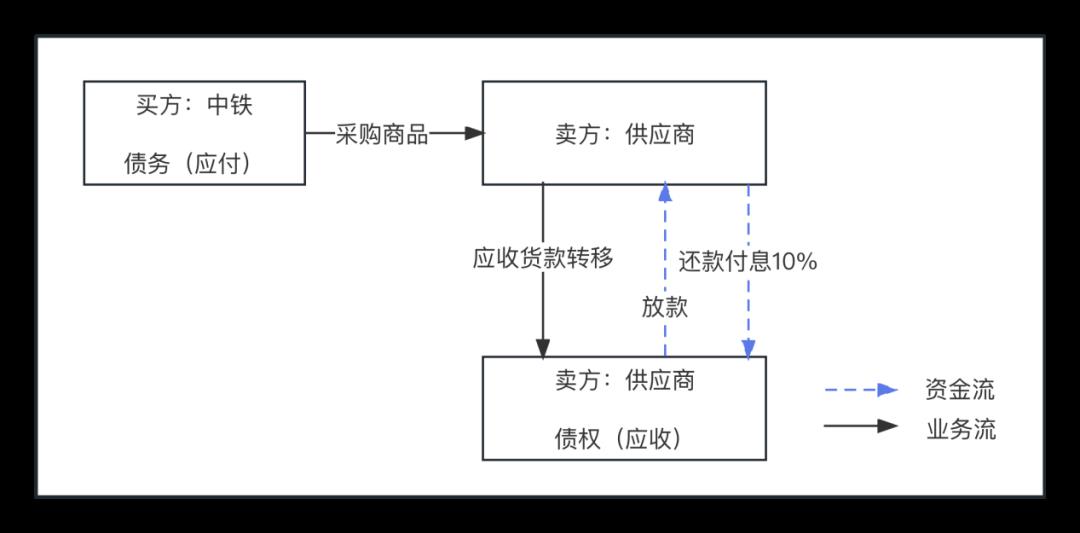

这时候保理商就出现了,保理商觉得中铁的信用很好,付款概率很大;于是让供应商把这个应收货款转移给自己,保理商马上给供应商打钱

对于供应商来说,快速地回笼了资金

而对于保理商来说,增加了贷款业务,收获了利息收入;毕竟他知道有人欠供应商钱,并且这笔钱欠款人是中铁,他的回款概率较大

上述是一个最简单模式,我们可以再升级一下玩法,保理商再进行一次融资会发生什么呢?

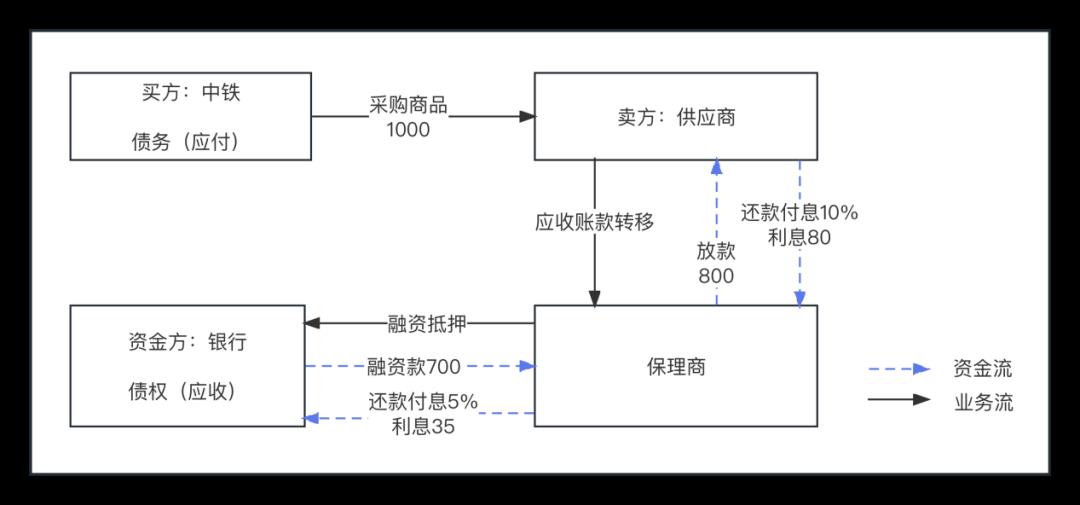

假如应收货款价值为1000,保理商放款800 给供应商,并收取10%的利息,即获得80的收益

然后保理商想了想,我付出了800的现金,一年只能产生10%的收益,才80元,有点少啊;因为这个应收货款是中铁的,信誉很好,能不能再找银行借钱呢?

经过银行评估后,也认同这个应收货款的价值,于是给给保理商放款700,5%的利息

于是保理商把1000的应收货款再转手抵押给银行,向银行申请借款;最后从银行获得了700的贷款,支付5%的利息,即支付35的成本

原来保理商需要付出800 现金给供应商,收益是10%的年利率;现在保理商又获得了700的贷款,现金回来了700,相当于本次业务,总体上只需要 100 的现金,就可以获得 (80-35)/100=45%的年利率

投入资金减少、收益率极大提高,如果现在有800资金,最高可进行8个业务,获得更高回报

所以,该模式下可以在更低的资本金使用下,获得更高的收益率

大家也发现了,能够获得的贷款金额往往会小于“应收账款”的面值,而且转手次数越多,能获得的贷款金额就越小,这是风险控制的原因,转手次数越多,出现违约的风险就越高

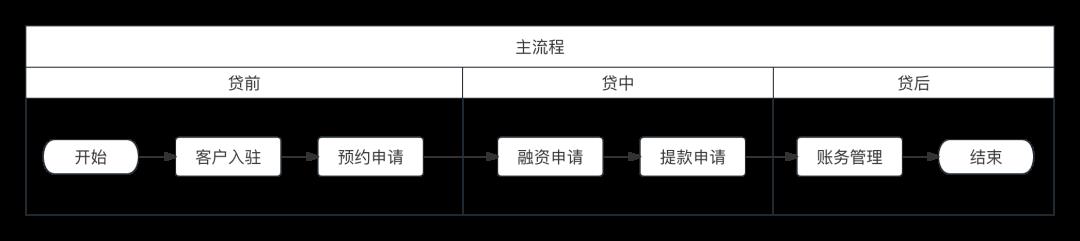

以上就是一个常见保理业务的玩法,那么保理业务的产品架构、业务流程是怎么样的?

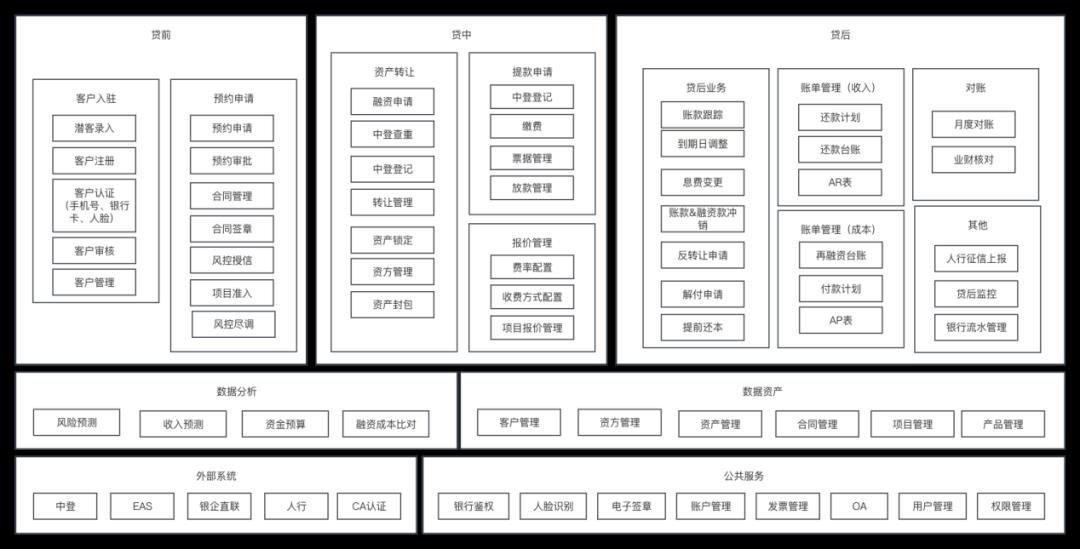

1.保理产品架构

保理业务的整体架构可以分为贷前、贷中、贷后三个部分

贷前主要是供应商的入驻审核、预约申请、风控尽调等相关实务的管理;贷中是供应商发起资产转让及提款申请的整体管理,也包含了平台的报价管理等;而贷后是还款管理、账单管理、征信上报等

同时还有数据分析、数据资产管理、外部系统接入以及公共服务管理等

2.保理业务流程

了解信贷整体的产品架构以后,来分析保理的整体业务流程;也可以分贷前、贷中、贷后三大环节

2.1贷前入驻和预约

贷前主要是供应商的注册入驻、提交个人或者企业的信息,然后信贷平台进行审核、风控尽调

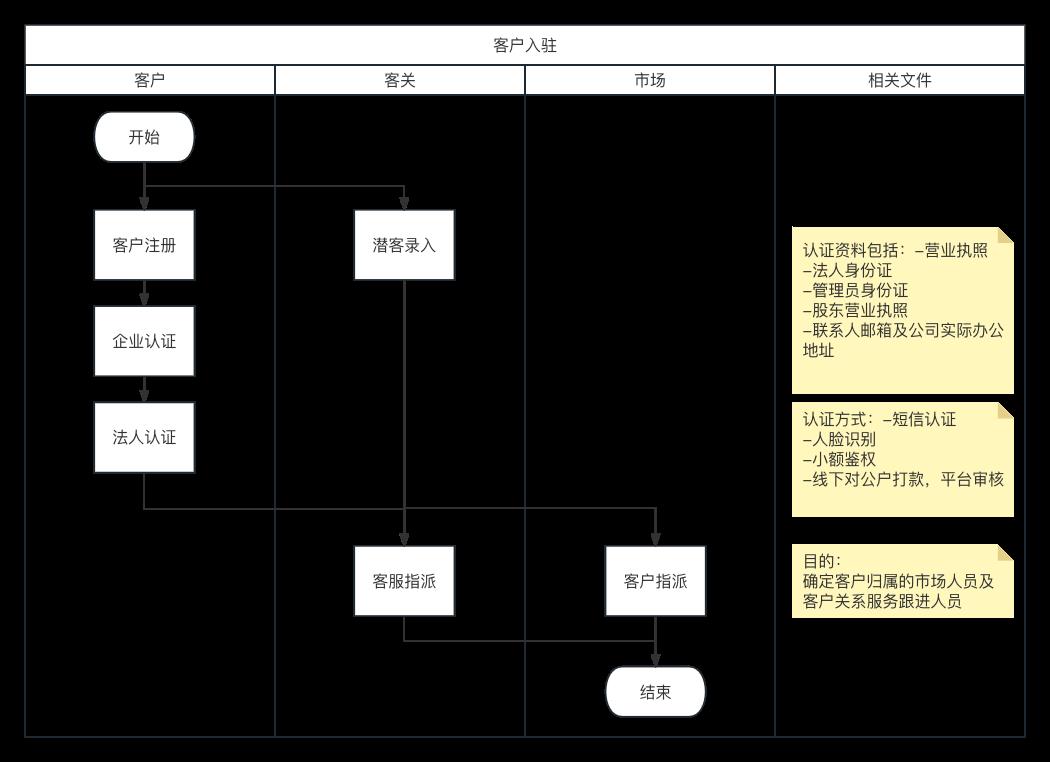

(1)客户入驻

客户入驻的方式,一般包括客户自主注册、或者是市场主动沟通,在平台进行客户的录入

客户入驻后,供应商会对接到具体客服、市场等角色,由他们进行跟进

信贷平台,并不能直接借钱,就像我们在花呗借钱,需要有信用分、需要实名,信贷平台也会对企业、法人先进行信息认证

认证包括对企业营业执照、法人身份证的认证,一般会提供短信认证、人脸识别、小额鉴权等认证方式

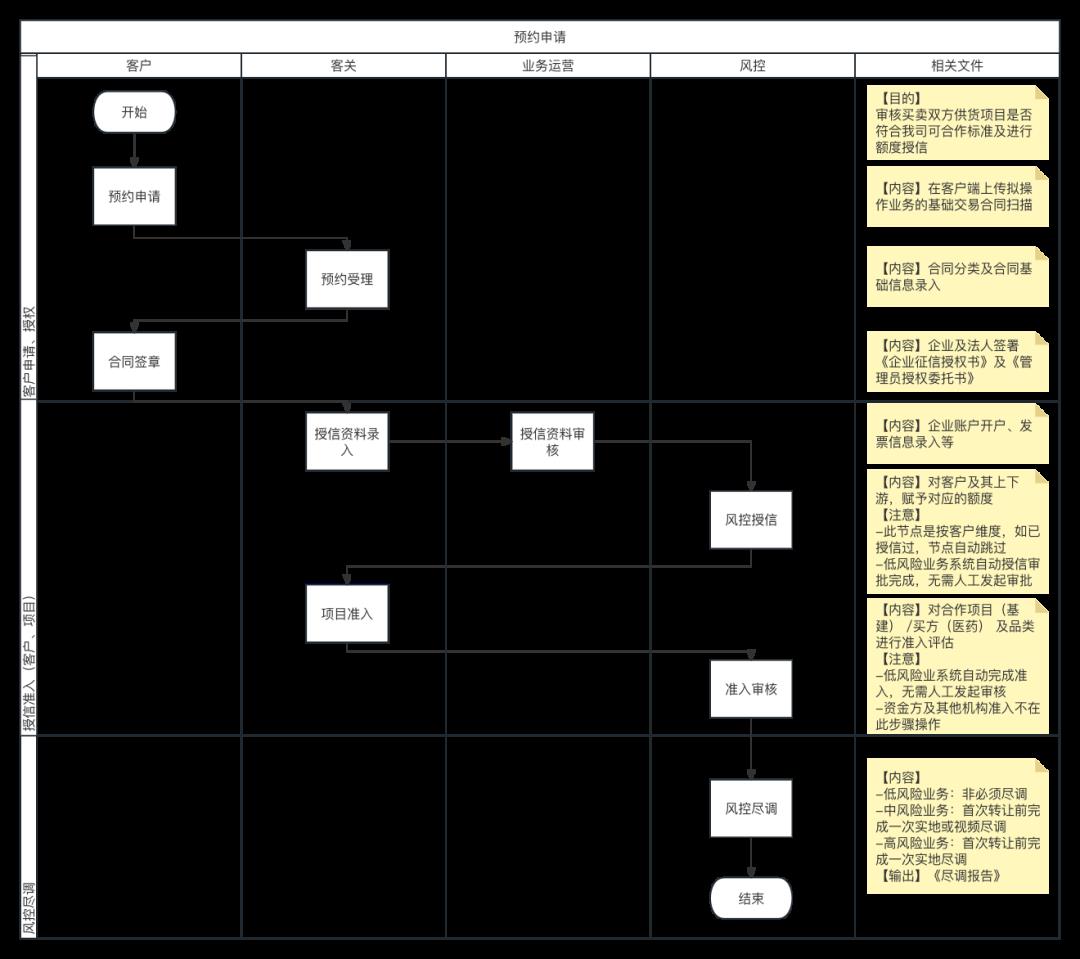

(2)预约申请

类似我们注册借呗后,需要点击我要借款,发起申请;同样供应商入驻平台后,也需要主动发起预约申请

基于不同信贷平台的风控要求,一般需要客户上传企业信息、合同、发票或者任一可以证明自己借款资格的文件

信贷平台对这些文件进行审核,然后评估客户能借多少钱,整个流程一般分为以下几步

客户申请并授权:客户发起申请,平台审核,通过后,会创建《企业征信授权书》《管理员授权委托书》等合同,各方进行签章

授信准入:授权后,对新客需要进行,企业账户开户、发票信息录入、客户和项目的授信准入,初步评估判断项目风险等级

风控尽调:完成准入后,由风控进行尽调,不同风险等级,将采取不同尽调方式,如低风险非必须尽调、中风险进行实地/视频尽调、高风险进行实地尽调等,并输出尽调报告

2.2贷中融资和提款

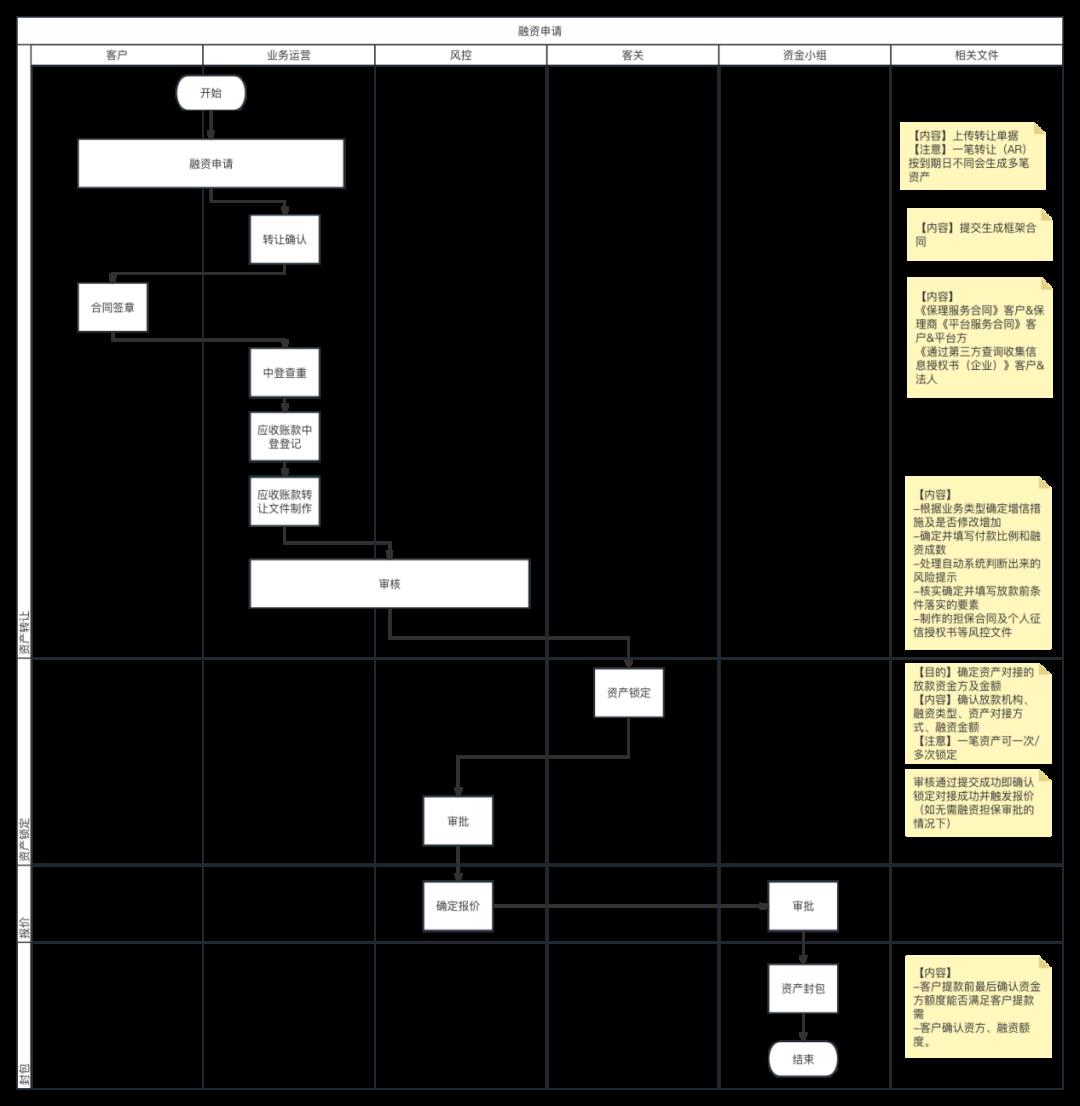

当供应商通过平台风控后,就意味着平台觉得供应商资质不错,供应商就可以提交融资申请,上传“应收货款”相关的材料,比如合同、发票等

那么这里不同平台一般有几种玩法,一种是看企业的资质,我觉得企业OK,我就借钱给你

一种是看企业的项目,比如供应商和中铁有一个采购合同,我认可这个项目,我就借钱给你

(1)融资申请

如果信贷平台认可的是企业本身,那么企业的资格审核后,就可以进入到提款环节了

如果信贷平台认可的是企业具体的合作项目、合同,还需要进行项目的审核,也就是前文提到的中铁和供应商的“应收货款”

这里分为四个阶段,分别是资产转让、资产锁定、报价、封包

资产转让

就是这个“应收货款”之前属于供应商,现在要把它转交给信贷平台

如中建向供应商购买一批钢筋原材料,这时候会产生对应的应收账款,这就是一个资产

供应商可以用这个“应收货款”发起融资申请,向平台申请借钱

平台收到这个申请,需要确认说这个“应收货款”没有被你重复向别人也借钱了吧,你给我授权一下,我去中登上查询一下

这里平台就会生成对应《保理服务合同》《平台服务合同》《通过第三方查询收集信息授权书(企业)》等合同文件

各方签章确认后,平台将对资产进行中登查重(避免统一资产被多次融资这种风险情况),并对应收账款进行登记,制作转让文件

资产锁定

信贷平台确认收到“应收货款”之后;确定这个“应收货款”没有问题,信贷平台就往下推进

然后确定谁来放款,是平台自己,还是找其他平台一起,或者完全由其他资金方承担,确定信息后,平台就会锁定资产,标识状态

报价

基于锁定资产,风控进行资产报价,如利息费率、平台服务费率等

封包

当报价信息被客户确定以后,完成核对,平台进行封包,标识状态

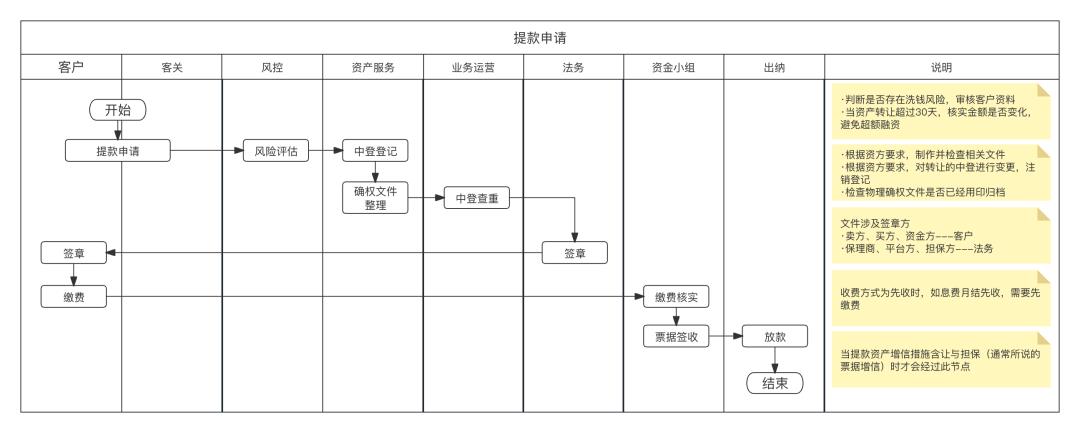

(2)提款申请

融资申请环节走完以后,即信贷平台和客户已达成共识,能借多少钱,每月需要支付多少利率,客户就可发起提款申请了

信贷平台会优先提交风控评估,为了避免洗钱、在申请期间资产又被重复登记的情况,平台会进行复核

核实后,平台将进行放款,并生成后续账单

2.3贷后

供应商提款成功后,平台也会同步生成还款计划,如常见的房贷还款计划,每月还多少钱,每笔账单什么时候还,利息是多少等等,这就进入贷后阶段了

贷后业务,是个非线性流程,一般常见包括账单跟踪、还款冲销、到期日调整、息费变更、账款、融资冲销、反转让申请、提前还本等

其中,账单分收入账务,一般为放款业务相关账务,包括客户的还款计划、还款台账、AR表等;成本账务,一般为再融资、外部融资业务的相关账务,包括再融资台账、付款计划、AP表等

这个阶段,供应商按计划还钱,每个月结清账单;信贷平台按月进行对账、做人行征信上报(个人征信,企业的征信)

该阶段,也可能出现一些分支流程,需要对还款计划进行调整,如提前还款、贷后保价调整等

其中,提前还款就是供应商有钱了,要提前还款,类似房贷,提前还款后,会降低后续月份的利息

所谓贷后报价调整,就如开头的案例,如果供应商的货物已经交付给中铁,整个供应链的风险降低了,没有了因货物不交付而导致买家不付款的风险了,这时候供应商可以向平台申请调低利率

大家可以关注她的公众号一起钻研信贷业务