大家好,我是陈天宇宙。

年前我去香港出席活动,在街边XIAO NOODLES吃完饭,习惯性地掏出手机扫了微信付款码。滴的一声,手机上显示“已扣款人民币64.61元”,老板看了一眼他的手机,冲我喊了一句“得啦,73港币收到了!”

就这么一个简单的动作,我旁边一个刚入行的支付的小朋友看呆了。她追着我问:“宙哥,你人在香港,钱扣的是内地的人民币,老板收的是本地港币,咋实现的......”

我看着她求知若渴的眼神,仿佛看到了十年前的自己。于是我们从白天唠叨到夜晚,从夜晚唠叨早上的第一缕阳光,从茶餐厅聊到维港夜景,从备付金聊到央行清算账户,从T+1聊到800美金触发线。

今天,我把这笔支付背后的清算秘密,毫无保留的写了下来。不管你是做支付的、做财务的,还是单纯好奇的,读完这篇文章,你将对跨境支付的双币清算底层逻辑有一个顶级的理解。

这篇文章有点长,但保证每一句都是干货。建议先收藏,找个安静的时间,泡杯茶,慢慢看。

那个“滴”的一声,到底发生了什么?

打开微信,扫了码,输入密码,滴~~~

在普通消费者的感知里,交易就结束了。但实际上,这场支付大戏才刚刚开始。

我们先把几个参与者列出来:

我(消费者陈天宇宙):人在香港,钱包里的是人民币,微信绑定的是内地的银行卡。

香港XIAO NOODLES(商户):只收港币,他的银行账户开在中银香港。

微信支付:支付中间人,管理我的钱包,也要管理商户的收单账户。

央行:终极裁判,所有的钱最终都要在它眼皮底下过。

合作银行:执行换汇及付款的银行,比如中银内地、汇丰中国等。

你可能会问:就这么一笔64港币的小买卖,至于惊动这么多支付大佬们吗?

至于。而且比你想象的还要复杂一百倍。

关键的汇率问题来了:

我消费的那一刻(T日),微信给我看的汇率是0.88(1港币=0.88人民币)。所以你的银行卡被扣了64元人民币。逻辑如下图:

来源:微信支付官方开放平台

但是第二天(T+1日),微信实际去银行换汇时,拿到的汇率可能是0.87,可能因为市场波动,或者银行给微信的结算价不同。所以微信实际只花了63元人民币就换到了这73港币。

等等!这里就出现了1块钱的差额!这1块钱去哪了?

别急,这正是微信支付的小心机:汇差收益。只要汇率波动对平台有利,这多出来的1块钱就成了平台的营业收入。当然,如果汇率反过来,平台也得自己贴钱。这就是做支付中间商的风险和收益。

但这不是重点,重点是:钱到底是怎么从人民币结给商户港币的?

第一天(T日):我的钱还在境内

我们先画一张图,看看支付成功后结算给商户前,这笔钱到底躺在哪里。

当我支付成功的那一瞬间,资金的第一个动作是这样的:

我这边:我的银行卡或微信余额被扣掉了64元人民币。

微信这边:微信支付收到了这笔钱的扣账成功通知。但它并没有立刻把这64元人民币换成港币,更没有立刻付给香港商户。

那么,这64块钱去哪了?

真正的钱躺在了微信支付在央行监管下的“人民币备付金账户”里。

这个“备付金账户”是个什么东西?简单说,就是央行给所有持牌支付机构开的一个“大钱包”。你在微信里的每一分钱,最终都要老老实实躺在这个大钱包里,谁也不能挪用。

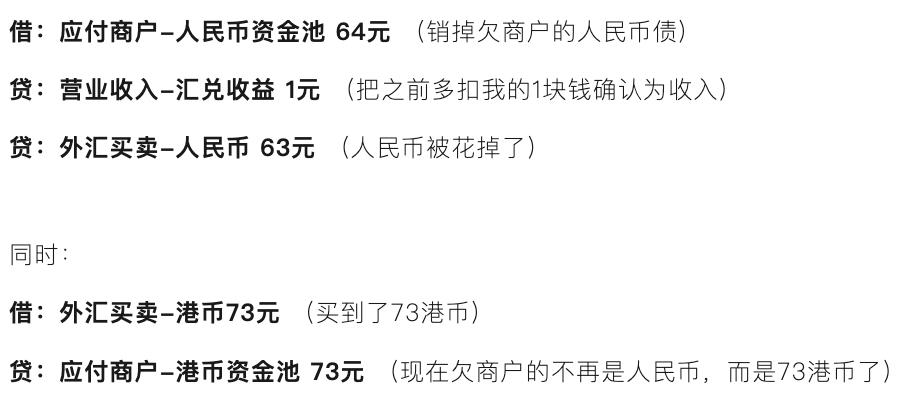

从会计的角度看,微信的内部账本上多了这么一笔记录:

看到了吗?在T日,钱并没有出境。它只是从我的口袋里,转移到了央行监管下的一个大池子里。微信在账本上给香港商户记了一笔账:“我欠你64块钱,明天再处理。”

这就是第一层真相:我付了钱,但商户没收到钱;钱离开了我,但没离开我国内地。

第二天(T+1日):换汇与出境

时间来到第二天T+1的凌晨。当我还在酒店呼呼大睡的时候,微信支付的系统可没闲着。

它把T日所有像我这样的消费者、所有像香港XIAO NOODLES这样的商户的交易数据全部打包,准备干一件大事:集中购汇。

这一步极其关键。

很多人以为,我消费的时候,微信就实时帮我换汇了。错!一般是“事后算总账”。

锁定人民币:系统把人民币资金池里属于香港商户的那64元人民币(其实是汇总所有商户的)全部锁定。

找银行购汇:微信支付发起系统指令给它的合作银行,比如中银内地。注意,这里是中银内地,不是中银香港!这是两个完全不同的法人实体。

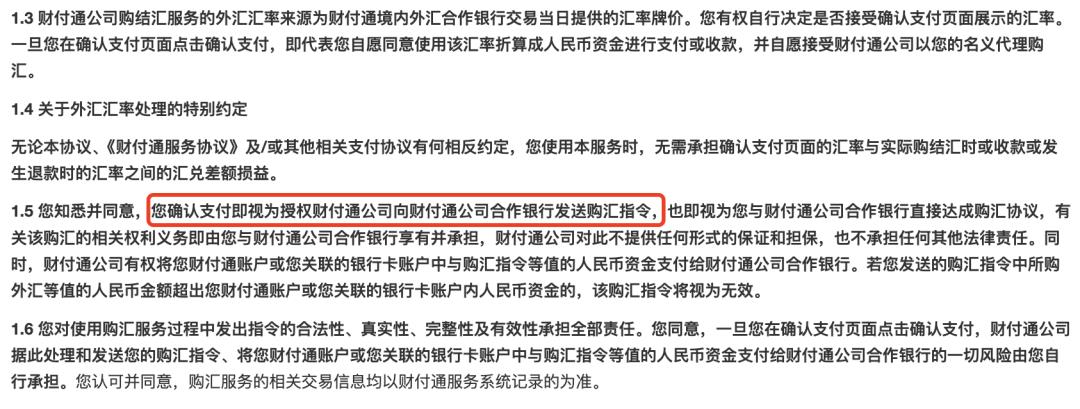

以我的名义:还记得我第一次使用微信支付境外消费时,弹出一长串协议,我勾选了同意才能支付,那个协议叫《财付通代理购结汇协议》。协议中说明,跨境支付线下交易的总交易金额不会超过人民币300,000元。

来源:财付通代理购汇协议

好了,关键操作来了:

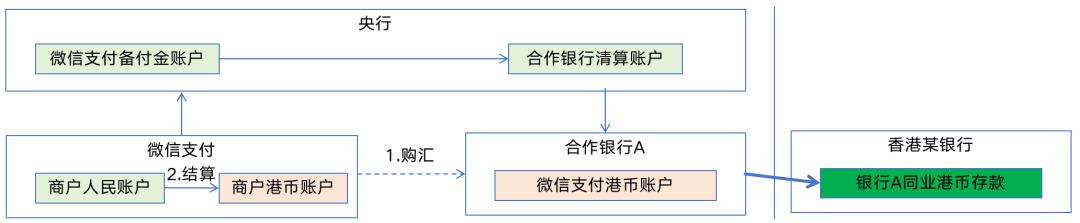

微信支付把63元人民币(不是64元哦,因为实际汇率可能是0.87)从备付金账户划给了中银内地。

中银内地收到人民币后,执行购汇操作,在它的系统里,微信支付的港币账户上多了73港币。

此时,钱还在中银内地的账上,还没到香港。但是,中银内地账上的这73港币,对应的是真实存在的钱吗?它对应的是中银内地存在中银香港的港币存款。

在微信的内部账本上,这一天的记录是这样的:

至此,资金完成了双币种结算,从人民币变成了港币。但它依然在我国内地,在中银内地的账户里。

第三天(T+N日):跨境结算打款

商户的待结算资金变成港币后,并不是立刻结往香港商户签约的开户银行。

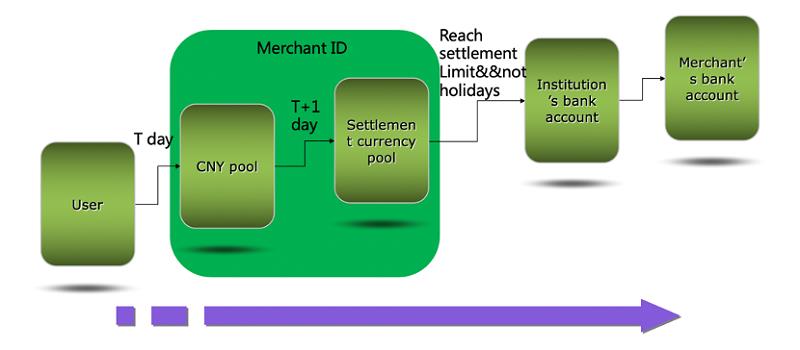

微信支付还有一个规则:它不逐笔打款,而是凑够一定金额才打。

这微信支付的官方文档里是这么描述的:当外币结算资金池达到800美金(或等值其他币种)时,并且当天是工作日,微信才会触发打款操作。

来源:微信支付官方开放平台

为什么要设800美金这个门槛?

因为银行跨境划转是有手续费的,哪怕只转1港币,固定成本摆在那儿。为了降低成本,微信会把所有小额的交易攒起来,凑成一个大额再付款。

假设T+N这天,加上我的这73港币,微信的“商户港币资金池”里刚好凑够了6240港币,约800美金。而且当天是周三,工作日。系统将执行打款处理!

这时,真正的资金跨境才会发生:

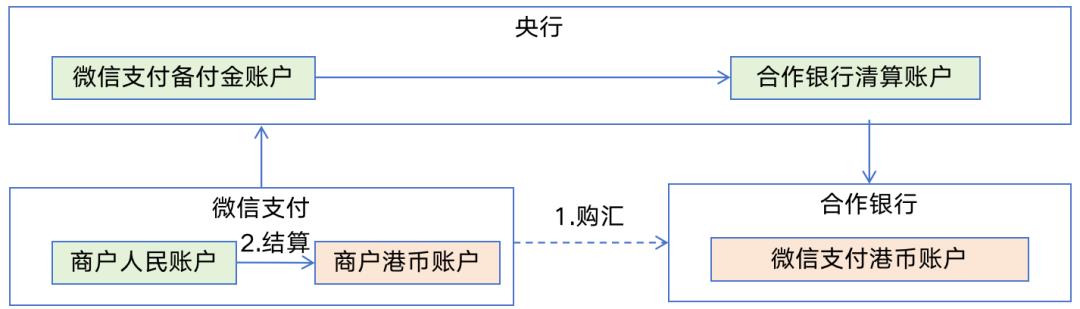

中银内地通过跨境支付系统,可能是传统的代理行模式,也可能是最新的跨境支付通系统,把这6240港币从内地的港币账户,划转到了中银香港的港币账户上。

这笔钱终于从内地付到了香港。

紧接着,中银香港根据微信支付的付款指令,把这6240港币分配到各个商户账上。其中,香港XIAO NOODLES分到了我的那73港币。

此时,香港XIAO NOODLES的老板打开手机银行,看到余额增加了73港币。整个交易,从我扫码到老板收款,可能经历了一到两天甚至更久的清算处理过程。

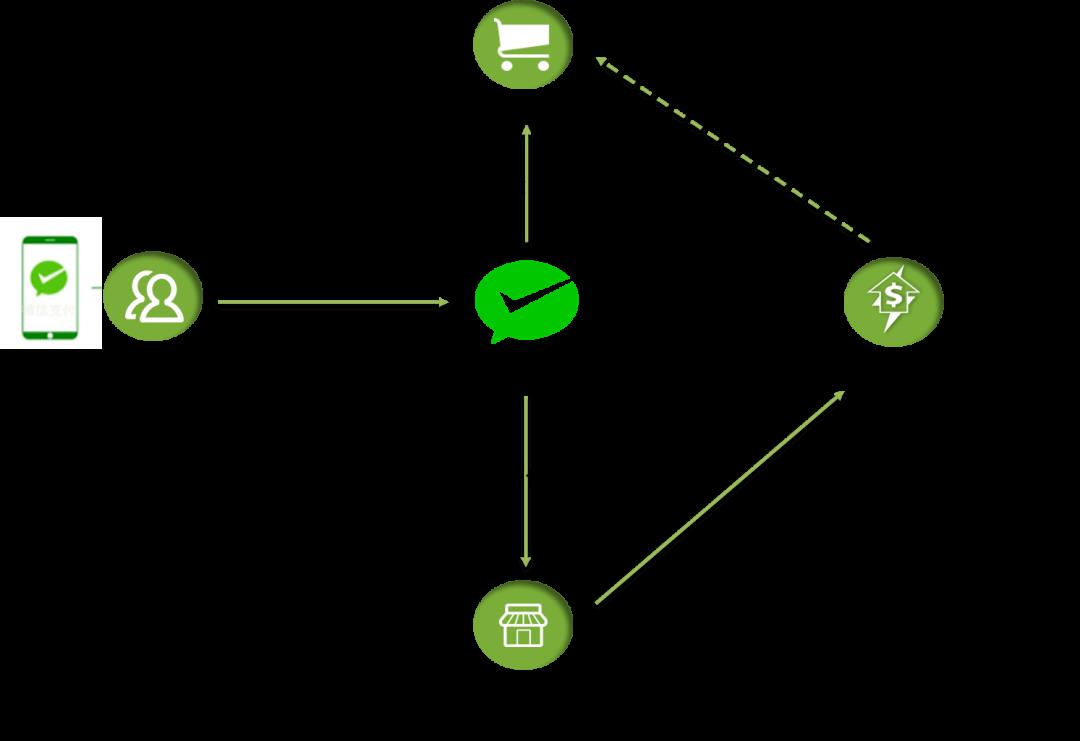

整体来说,清算关系如下图所示

来源:微信跨境支付解决方案官方文档

我面我们继续深挖几个更底层的东西,跨境支付资金流动的最本质的东西

中银内地和中银香港,能内部划转吗?

整个链条里,如果微信支付的合作银行是中银内地,而香港XIAO NOODLES的收款行是中银香港。这两个银行虽然都是中银,但在金融监管的眼里,它们完全是两码事。

中银内地,是注册在内地、受我国央行和金管局监管的法人银行。

中银香港,是注册在香港、受香港金管局监管的法人银行,并且是香港的三家发钞行之一。

它们是两个独立的法人实体,资产负债表是分开的,监管报表是分开的,资本充足率也是分开算的。

所以,当微信支付在中银内地的港币要转给中银香港时,绝对不能内部记账了事。

为什么?因为这笔资金跨越了两个司法管辖区。

必须进行真正的资金划转

要么通过银行间的代理行关系,要么通过央行跨境支付系统。更重要的是,每一笔从内地到香港的资金划转,都必须向外汇管理局进行国际收支统计申报。

如果只是内部记账,这笔交易在外管局那里就是隐身的,这是严重的违规行为。

所以:中银内地和中银香港虽然是同一品牌,但它们之间隔着一道需要正式申报、正式划转的边境。这笔钱,必须实打实地跨境流动,哪怕只是从一个系统划到另一个系统。

银行手里的港币是从哪来的?

聊到这里,会产生另一个更深层次的有意思的问题:

中银内地账上的那73港币,是真实的钱吗?如果它是真实的,那它是从哪里来的?是印钞厂印的吗?

这个问题,要追溯到金融体系的终极奥秘:货币的铸造与清算。

我们分两个层面来看:中银内地的港币从哪来?香港的港币又从哪来?

第一层:中银内地的港币哪来的?

中银内地是一家注册在我国的银行,它不能自己发行港币。它手里的港币,来源主要有三个:

从客户手里买的:比如有出口企业收到了港币货款,存进了中银内地。

从银行间市场买的:中银内地可以通过银行间外汇市场,用人民币向其他银行,比如汇丰中国、渣打中国,购买港币。

从境外调拨的:中银香港作为它的母行之一,可以通过内部资金拆借,把港币借给中银内地。

第二层:香港的港币又是哪来的?

这就涉及到香港独特的联系汇率制度。

在香港,不是随便哪家银行都能印钞票的。只有三家发钞银行有这个权力:汇丰、中银香港、渣打。

这三家银行想发行港币,必须遵守一个严格的规则:

假设汇丰想发行1000万港币。它必须拿着等值的美元去找香港金融管理局HKMA,按1美元兑7.8港币的固定汇率,存入约128.2万美元。

香港金管局收到美元后,会发给汇丰一张负债证明书。这张证书就像一个出生证明,告诉全世界:汇丰可以合法地印这1000万港币了。

所以,港币的本质是什么?

每一张港币的背后,都有100%的美元储备在香港金管局的外汇基金里撑着。

那其他银行,比如恒生银行,它不是发钞行,它手里的港币又是哪来的?答案是:从发钞行那里买来的,或者客户存进来的。

第三层:银行的资产池子理论

理解了这些,我们再看银行如何凭空完成换汇。

可以把银行看作一个巨大的资产池子,池子里装着各种货币:人民币、美元、港币、欧元……当你想用人民币换港币时,银行做的事情很简单:

你把人民币扔进池子。

银行从池子的港币区舀出等值的港币给你。

整个过程中,银行的总资产规模没变,只是资产的构成变了:人民币资产多了,港币资产少了。

银行之所以能随时满足大家的换汇需求,是因为它平时就通过发钞特权或银行间市场,积累了充足的外币头寸。

所有外币的“根”在哪?

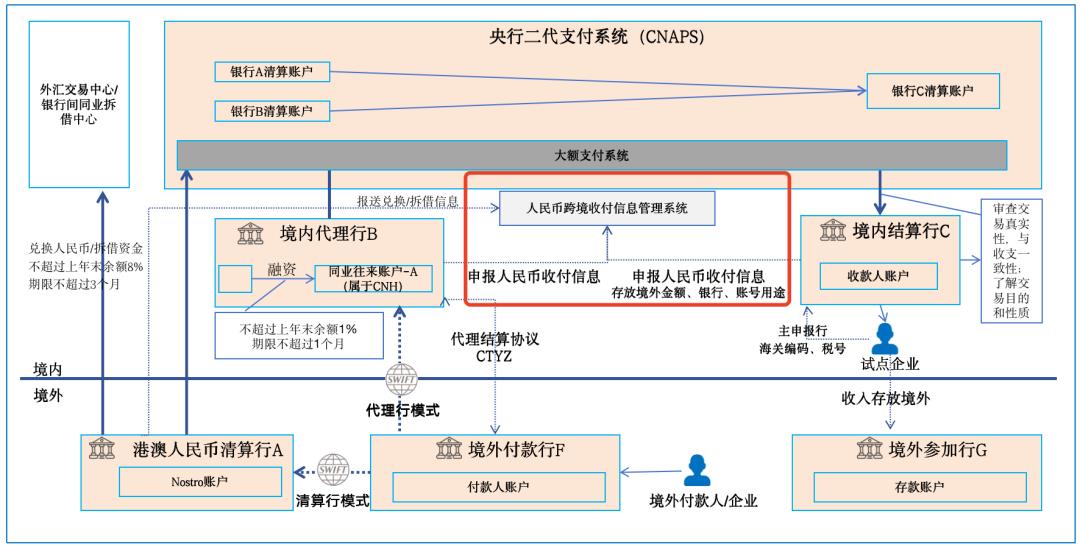

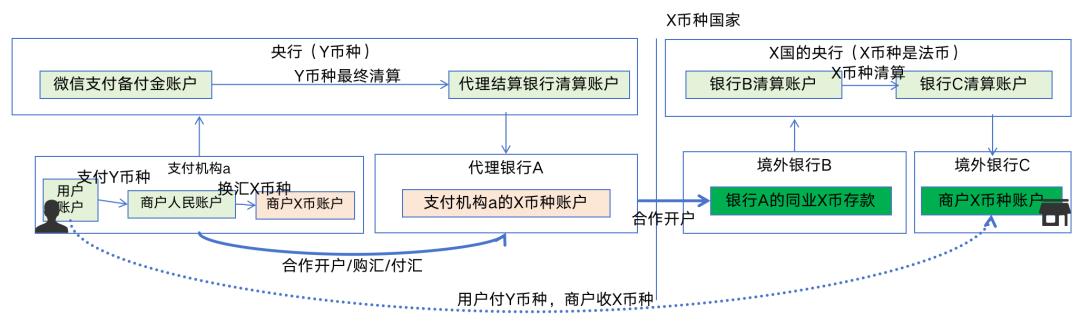

最后,我们来回答一个迷惑所有人的终极问题:钱,到底存在哪里?

其实可以通过一个多层级账本模型,精准的解答:

这个模型就是现代跨境金融的资金关系链模型图。

我们用微信支付的例子来套一下这个模型:

用户层:商户在微信支付的账上,有一笔“港币余额”。但这只是微信内部账本记的数字,不是真钱。

机构层:微信支付为了支撑这笔余额,它需要在它的合作银行,中银内地即代理结算行A开立一个真实的港币存款账户。微信记给商户的那笔港币,对应的就是存在中银内地的这笔港币。

代理层:中银内地为了支撑它给微信支付的这笔港币,它需要在港币的老家香港找一家银行。比如它在中银香港,境外合作银行B开户。中银内地账上的港币,对应的就是存在中银香港的港币。

央行层:中银香港作为香港的持牌银行,它必须在香港金管局开立结算账户。中银香港账上的港币,最终对应的是它在金管局账户里的数字。

这就是根:所有货币的终极清算和存放,都在其发行国或地区的银行体系内。港币的根在香港,美元的根在美国美联储,日元的根在日本央行。

写在最后

好了,我们从我在香港付的一笔73元港币的支付,一路追到了央行的清算账户,以及目标地的结算体系。

现在你明白了吗?

每一次你在境外轻松地扫码支付,背后都是一场涉及用户、商户、支付平台、多家银行、两国央行的复杂协作;是一次资金从人民币变港币、从境内到境外、从个人账户到商户账户的复杂资金清算旅程。

这中间有备付金账户的监管隔离,有T+1集中换汇的效率考量,有800美金触发线的成本控制,有独立法人的监管边界,更有联系汇率制的金融根基。

下次再有人问你:境外支付到底是怎么做到的?

你可以把这篇文章甩给他,然后告诉他:So,Easy!