引子

之前介绍了中国清算体系,这篇给大家介绍下我们每天都会用到的三方支付的清算体系。中国的三方清算体系经历了直联和断直联,特别是集中存管之后由于映射额度的隔离整套体系变得非常复杂和难以理解。

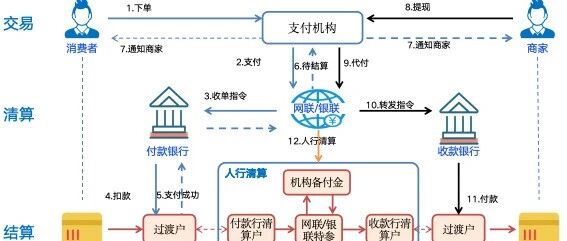

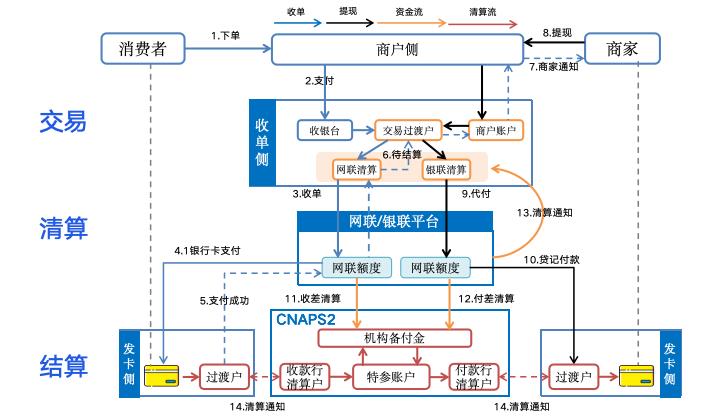

图1:中国三方清算体系(间联模式)

从上图清算体系我们可以看到,三方清算体系是在中国清算体系上又加了一层“支付机构”,把消费者和商家连接起来,并且通过“清算机构”给支付机构、开户银行进行清算。

这次,我们继续零基础入门,用一篇文章给你讲清楚三方清算体系。

01 三方清算生态

1.1、直联模式生态

中国的三方支付体系是伴随着互联网,特别是移动互联网初期,支付机构直接到发卡银行开通备付金账户为客户提供收单服务,银行之间的资金通过支付机构调拨实现转移。

这种模式在快速推动了中国移动支付的发展,但央行在其中很难起到监管的作用,央行的清算系统(CNAPS)也沦为了清算和付款的通道,由此而产生了很多的乱相。

图2:直联清算体系

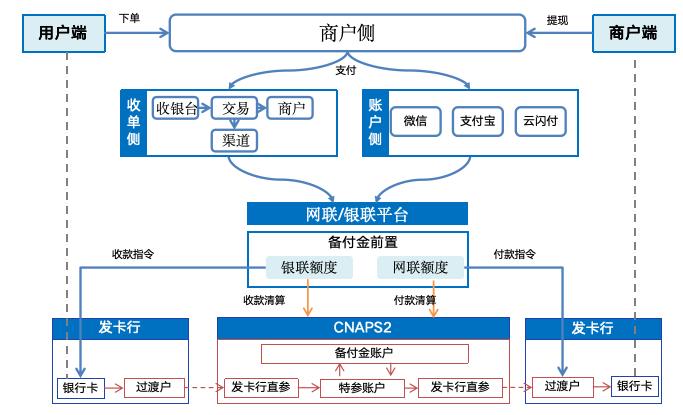

1.2、间联模式生态

为了加强监管和统一清算,央行就创造性的推出了“间联清算模式”,这是个中心化的清算模式。通过央行指定的合法清算机构“网联、银联”统一为支付机构提供跨行的收单和清算服务。由于太复杂了所以基本上只有业内人搞得明白了,我们这次就从几个角色开始给你把这套体系讲明白。

图3:间联清算模式

1.入口:收单侧

收单机构是支付服务的提供者,通过小程序、公众号、二维码、收银台、智能终端等支付工具切入场景提供服务。

2、血脉:清算机构

网联/银联是三方和银行之间的“信息和资金传递枢纽”,它就像血管一样在三方和银行之间输送着资金的血液。这里包含处理报文的“支付清算平台”和处理资金“备付金前置系统”。

3、心脏:央行清算

要完成资金的跨行搬运,就需要通过央行清算系统来完成,因此央行清算系统就像心脏一样有节奏的向上下游输送资金。

4、血液:发卡侧和账户侧

1)发卡侧:即消费者的发卡银行,它们为整个支付生态体系提供源源不断的支付血液“资金”。

2)账户侧:这是比较特殊的一种。它就是以微信、支付宝、云闪付为代表的支付机构,商户即可以像收单机构一样对接商户,也能通过清算机构给其他收单机构提供“扫码、小程序”等账户服务。

02 备付金清算原理

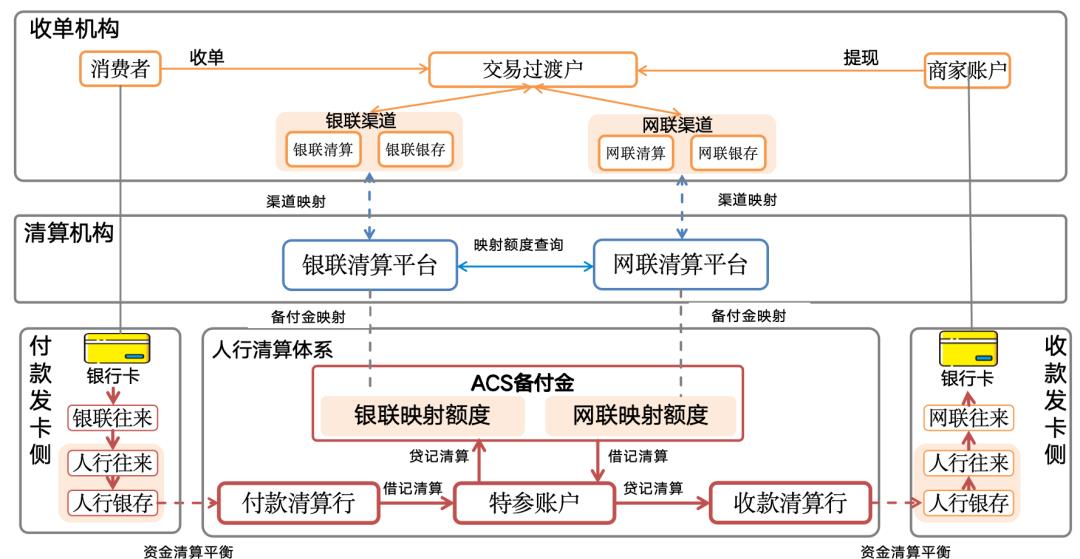

要了解这套体系如何运转的,我们需要扒开表层的系统,看下其背后的账户体系是如何搭建。

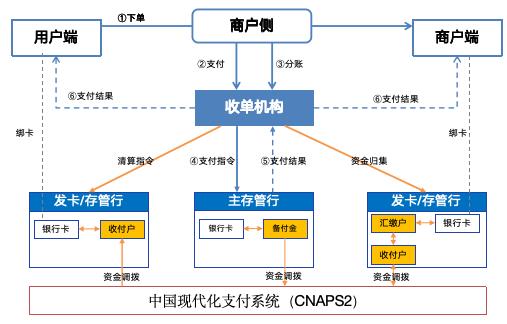

2.1、备付金账户结构

图3:备付金账户结构

1、收单机构-渠道映射

收单机构通过交易过渡户来处理客户之间的交易,跨行收付则是对应“网联和银联”分别设置一套“清算往来+银存资金”的渠道账户与之对应。

2、清算机构-备付金映射

网联和银联为收单机构提供支付产品并管理其备付金。为避免两家机构同时管理备付金账户出现清算冲突,他们采用映射额度模式,各自独立管理一部分资金。

3、央行清算-资金清算

网联和银联通过清算指令在“银行账户、特参账户、备付金账户”之间完成资金的跨行清算。

4、发卡银行-同步清算

发卡银行根据清算机构和央行的清算指令,同步完成清算处理。在银行内部主要涉及两套系统并设置对应的账务处理。

1)网/银联支付系统:负责处理日间的联机交易指令,因此在银行内设置了“清算往来户”来记录发生金额。

2)人行支付系统:负责处理资金的跨行清算,因此在银行内设置了“人行往来+央行存款账户”用来记录资金清算发生额与存放央行款项的期末余额。

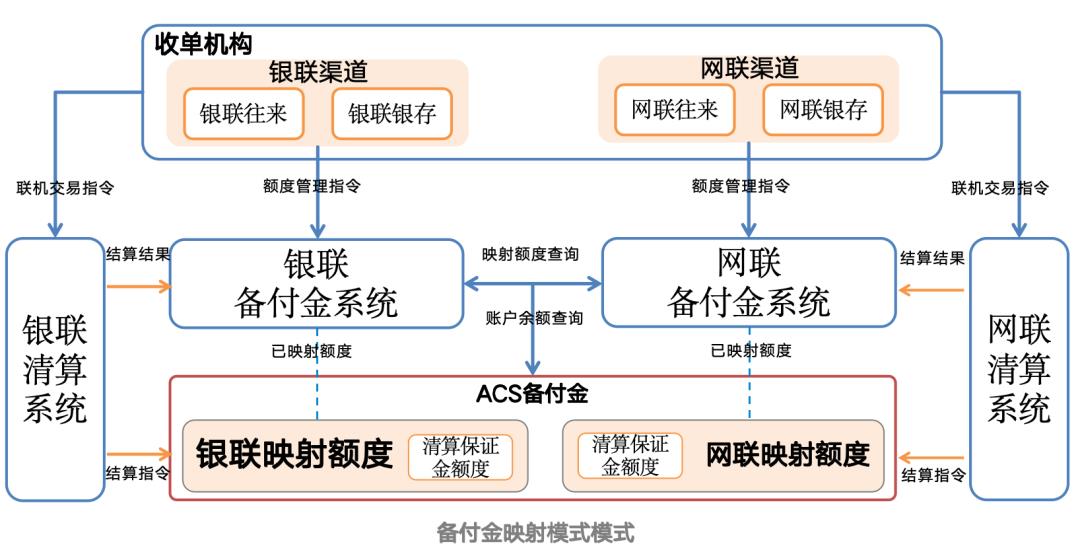

2.2、备付金映射额度

网联与银联采用的映射额度模式是一种虚拟账户技术,它通过额度映射在逻辑上隔离备付金中的清算资金,从而让两家机构能够独立处理交易。

1)映射额度

支付机构负责分配备付金和清算保证金给网联和银联,这两家机构在分配的额度内进行清算处理。关于备付金额度的具体操作,两家机构有不同的方法,但这里我们简化理解即可。

2)额度同步

为了防止余额竞争,两家清算机构在额度调整的时候会同步校验彼此分配的额度,确保额度调整准确。

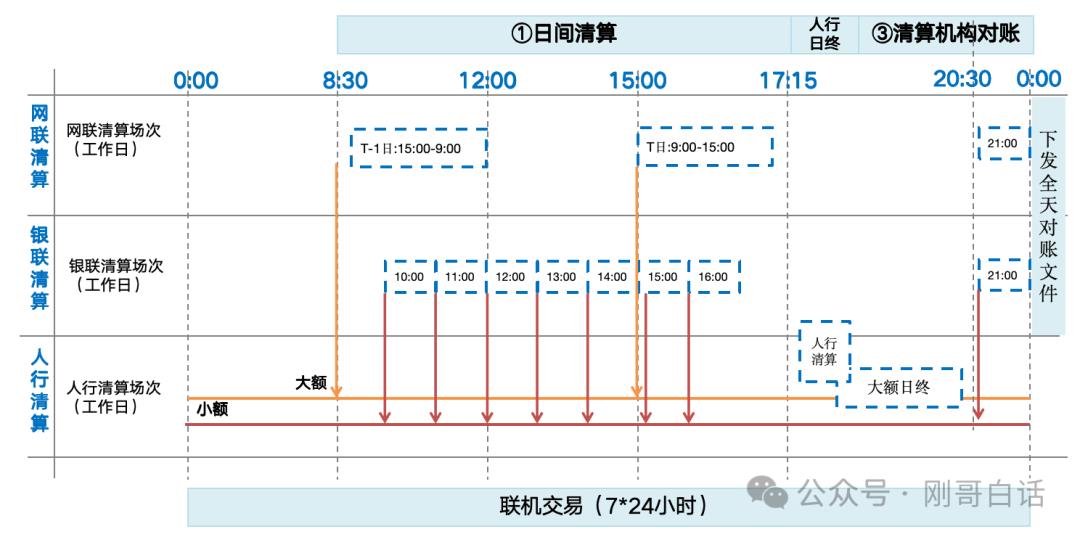

2.3、清算场次

网联和银联只是负责清算,资金的最终结算是通过人行清算系统来处理的。为了避免竞争两者采用了不同的清算场次。

图4:三方清算场次

1.日间三方清算

1)网联2个场次:网联每天清算2个场次,分别是早上9:00清算上一天的交易,下午15:00之后清算当天的交易;

2)银联6个场次:银联清算是按照小额的清算场次来的,它日间清算6场,晚上20:30之后会有一个补充清算场次进行差错处理。

2.日终银行清算

清算机构在T日给“收单机构”完成清算后,会在T+1日凌晨给“发卡银行”进行清算并下发对账文件。

03 三方支付全流程

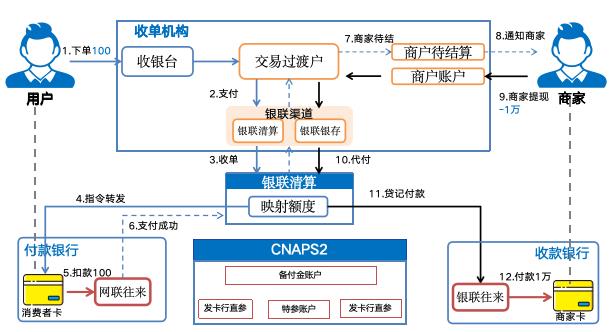

讲了整体生态体系和备付金的账户结构,我们就结合一个实际的场景来介绍下整个三方支付的全流程场景是如何运转的。为了简化流程,我们仅通过银联来进行清算处理。

图5:三方支付全流程

3.1、业务场景介绍

当天用户消费100元给商家,商家由于要进货所以提现1万元。

商家发现,提现的钱很快就到账了,但是今天收到的100元要1天后才能到账。这就是收单支付的特点“待结算”,因为此时100元还在消费者的开户银行,要1天后才能到。

图6:商家收单和提现场景

整个过程其实可以分成“交易、清算、结算”三个步骤,下面我们来逐一拆解下。

3.2、联机交易

1.收单流程:

用户消费100元,收单机构通过“银联”向发卡行发送扣款指令,并收到成功结果。由于资金需要清算因此这100元计入商家的待结算账户,商家只能看不能提现。

2.商户提现:

商家总共有1.1万元,但只有商户账户中的1万元可以提现。收单机构通过“银联”向收款银行发送付款指令,由于是实时清算,付款行会先垫付资金给商家。商家随后收到到账通知。

图7:联机交易流程

3.3、资金清算

到了每天的清算场次,银联要给所有参与者算算账,需要清算多少钱。显然今天我们要从“收单机构”和“付款银行”扣出1万元去付给“收款银行”。

图8:机构间账务清算

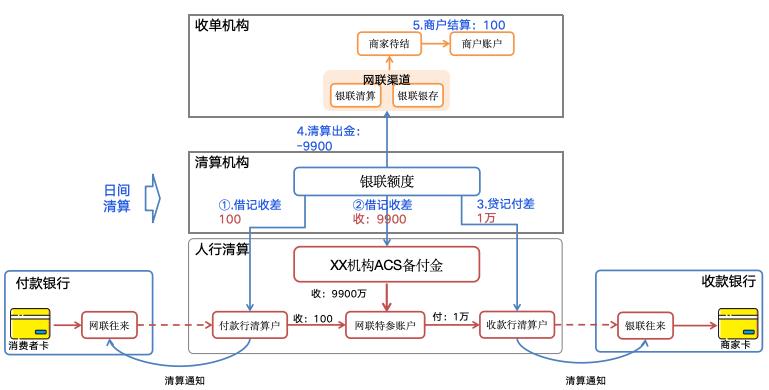

3.4、资金结算

账务算清楚之后,银联就会通过人行清算系统完成三家机构间的资金结算。见下图:

图9:资金结算流程

1)借记收差:银联通过清算指令从付款银行、机构备付金分别扣取100元和9900元,到银联特参账户;

2)贷记付差:然后银联特参账户向收款银行账户结算1万元;

3)三方结算:日间银联就会向三方发送清算通知,告知出金9900,三方完成对账后给商户结算100元;

4)银行结算:银联与大小额对完账后给银行清算资金,并在T+1日凌晨下发对账文件;

04、一张详图总结

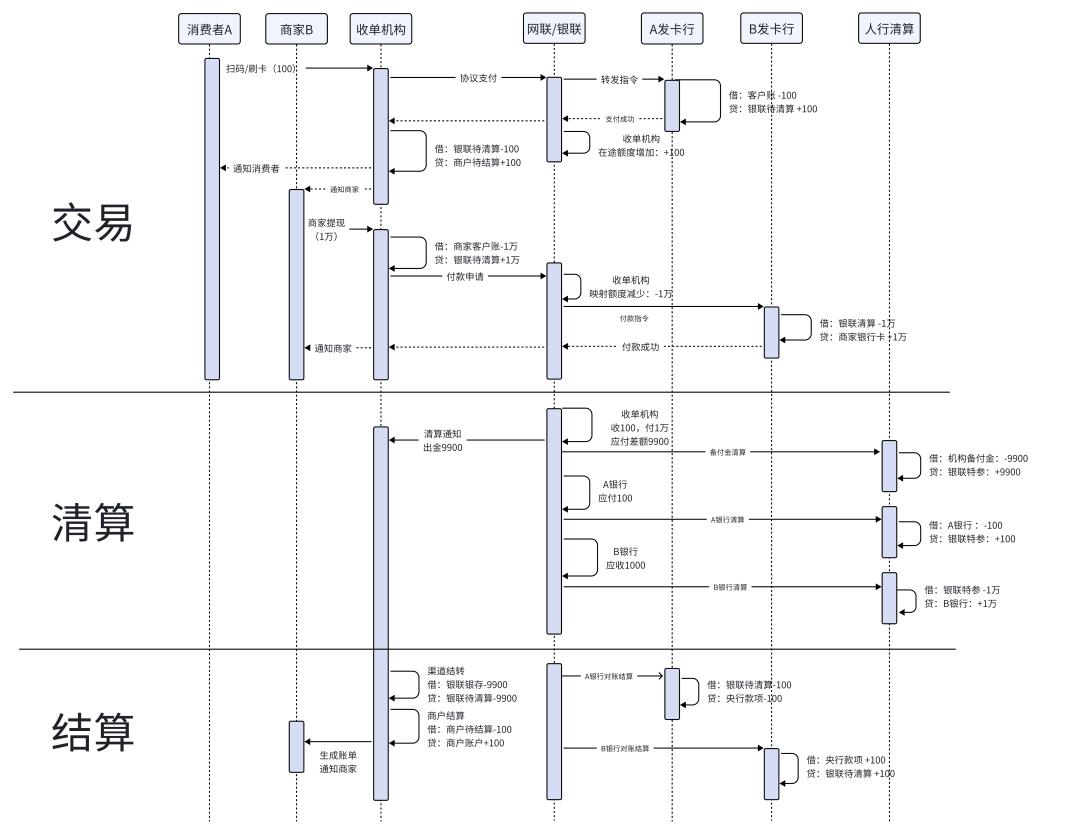

可能你还有很多细节上的疑问,最后用张详细的时序图作为结尾吧。