“芯片功耗突破1000W,机柜功耗向600kW迈进!”——这不仅是英伟达等芯片巨头的技术路线图,更是对数据中心散热技术的严峻挑战。

随着AI算力需求爆发式增长,传统风冷技术已无法满足高密度服务器的散热需求。液冷技术凭借其超高热导率,正成为解决数据中心“热失控”问题的关键方案。

01 行业背景:AI算力激增,风冷散热已达极限

AI训练任务量正以每年15倍的速度增长,芯片功耗随之飙升。英伟达GB200/GB300单芯片功耗突破1000W,已经超出传统风冷技术的极限散热能力。

据预测,英伟达2026年推出的Rubin系列产品,机柜功耗预计将突破600kW。在这种超高功率密度下,风冷系统散热效率骤降,能耗成本激增。

全球数据中心能效要求也日益严格。中国“东数西算”工程要求东部地区PUE(电能利用效率)目标不超过1.25,西部地区不超过1.2。欧盟同样在推行PUE强制披露与严控政策。

02 技术路线:三种液冷方案争霸,混合式崭露头角

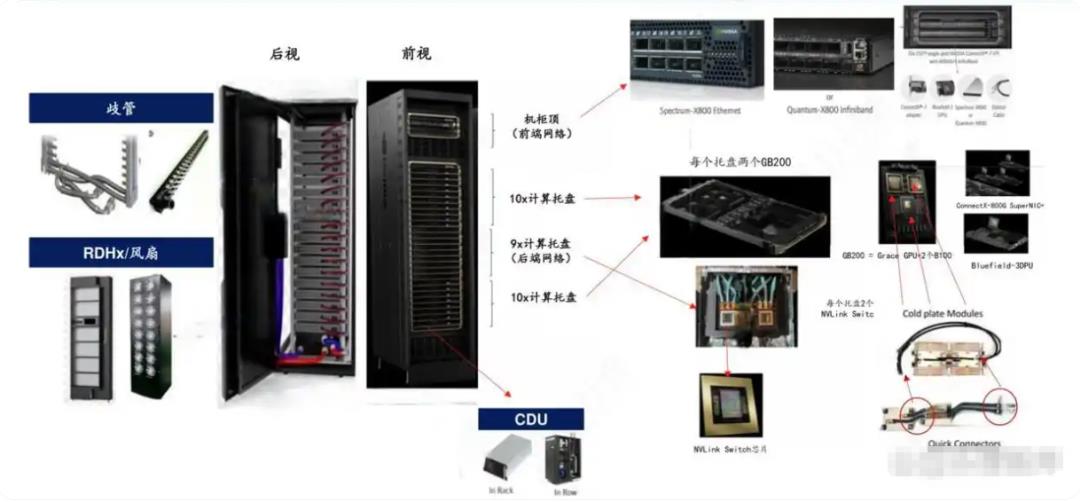

目前液冷技术主要分为三种路线:冷板式、浸没式和混合式。

冷板式液冷目前在液冷服务器市场占主导地位,2024年上半年国内市场份额超95%。它将金属冷板与IT设备芯片贴合,通过管道内的冷却液直接带走芯片热量,其他部件仍靠风冷。

浸没式液冷将设备完全浸入冷却液中,设备发出的热量直接传递给冷却液。虽然散热能力强,机柜功率密度更高,但受限于高改造成本和器件表面性能潜在损伤,目前渗透率较低。

混合式液冷则平衡了成本与性能,通过液冷板贴于GPU/CPU表面,连同服务器其他电子元件浸没到装有介电流体和水的垂直密封水箱中进行冷却,形成双回路系统。

03 市场规模:爆发式增长,年复合增长率超40%

根据QYResearch数据,2024年全球数据中心用液冷系统市场规模约20.5亿美元,预计2031年将达到231.8亿美元。2024-2031年期间年复合增长率(CAGR)高达41.4%。

中国液冷服务器市场同样增长迅猛。2024年中国液冷服务器市场规模达23.7亿美元,同比增长67%。预计2025年至2029年,中国液冷服务器市场年复合增长率将达到约48%。

中商产业研究院预测,2026年全球液冷机柜出货量或达15万台,到2030年将接近50万台。这一增长主要由AI算力需求激增带来高密度服务器散热需求推动。

04 产业链格局:多方协同决策,国内企业积极布局

液冷产业链中,冷却介质的选型决策并非由单一环节独立决定。而是芯片厂商、服务器厂商/终端用户、液冷方案提供商以及冷却介质生产商等多方共同参与、博弈与决策的结果。

芯片厂商如NVIDIA、AMD、Intel作为技术风向标的制定者与初始推动者,其芯片产品的功耗与散热要求,直接决定了冷却系统的设计基准。

服务器厂商(如华为、浪潮、中科曙光)及终端用户(如Meta、阿里云、腾讯云)作为最终的决策与采购方,其选择主要基于采购规模、综合成本效益等因素。

05 龙头企业:技术优势明显,产能扩张加速

在A股市场,多家液冷服务器概念股表现活跃。

英维克作为液冷技术全产业链覆盖的企业,2025年第二季度实现净利润1.68亿元,同比增长37.98%。客户包括三大运营商、阿里、腾讯等互联网巨头。2025年上半年在算力的设备及机房的液冷相关营业收入超过2亿元。

中兴通讯全系列服务器支持液冷,高性能液冷服务器性能居业界前列,可满足多样性算力场景需求。公司液冷服务器已在国内运营商、互联网行业规模发货。

申菱环境在中国液冷数据中心市场的占有率位居前三,其中在智算市场和CDU(冷却分配单元)细分领域市占率第一。2024年整体液冷市占率约7%-9%,2025年冷板式液冷领域达25%。

高澜股份2025年上半年归母净利润同比增长约14倍,业绩增长主要来自电力行业整体景气度向好,高压直流输电工程建设持续推进,带动相关水冷产品交付量稳步提升。

06 业绩贡献:电网储能成主力,AI服务器兑现周期长

尽管AI服务器概念火热,但液冷板块上市公司的业绩贡献主要来自电网、储能、新能源汽车等传统业务领域。

2025年上半年,33家液冷服务器板块上市公司中,约六成实现归属净利润同比增长,头部企业业绩爆发。但进一步分析发现,业绩增长突出的液冷板块上市公司,盈利主要来自电网、储能、新能源汽车等领域贡献。

相比之下,被寄予厚望的AI服务器、数据中心市场对A股液冷板块上市公司业绩贡献十分有限。智能数据中心业务兑现周期长的特点,也在运营商财报中得以印证。

07 投资逻辑:政策与技术双轮驱动,长期增长可期

液冷行业的投资逻辑基于政策驱动和技术升级双重要素。

政策方面,中国要求到2025年,新建大型数据中心PUE需降至1.3以下,国家枢纽节点进一步降至1.25以下。液冷技术是达成这些硬性指标最有效的途径。

技术方面,AI与算力需求的激增,直接导致了高性能芯片(如GPU)的功耗和发热量急剧攀升。传统的风冷散热方式一般只能应对20kW/机柜以下的功耗,越来越无法满足需求。

液冷技术不仅在数据和算力中心领域应用,还向储能系统、新能源汽车、高端制造、通信等领域拓展应用场景。这意味着即使某个领域需求暂时放缓,其他领域的需求仍可支撑行业增长。

08 风险提示:估值过热竞争加剧,技术路线存在不确定性

投资者也需要注意到液冷服务器板块存在的风险。

首先,板块估值普遍偏高。例如英维克的市盈率从2024年9月9日的约33倍,升至2025年9月1日的160倍。虽然近期有所回落,但仍处于较高水平。

其次,行业竞争加剧。越来越多的企业进入液冷领域,从电子行业、计算机,到机械设备、汽车零部件厂商、基础化工等领域,可能导致毛利率下降。

第三,技术路线仍存在不确定性。虽然冷板式目前占据主导地位,但随着技术发展,浸没式或混合式可能成为主流。企业如果技术路线选择错误,可能面临被淘汰的风险。

液冷技术不仅仅应用在数据和算力中心领域,已经向储能系统、新能源汽车、高端制造、通信等领域拓展。这意味着即使AI服务器需求短期波动,其他领域的应用仍将支撑行业长期增长。