很多东西玩不明白,主要是没从错综复杂的信息和逻辑中抽象出来

越复杂的事物,往往蕴含着最简约的本质。接了很多条通道以后,做了各厂的、各式各样的通道管理系统以后,我发现,通道管理没那么难,只需要一个通用范式:

“强大的通道信息、牛逼的路由处理、严丝合缝的错误码映射”

1.通道管理场景

支付通道管理,通俗理解就是对支付通道的管理, 为什么需要对支付渠道进行管理呢?下面通过场景说明其必要性。

那么啥是支付渠道,也可以叫支付通道,是指能够提供资金流转功能的通道,包括但不限于银行、第三方支付机构。

我们常见的借记卡(储蓄卡)、贷记卡(信用卡)、微信、支付宝、云闪付等支付方式,都是通过对应的支付通道完成支付的。

1.1.就1条通道

电商公司A,在初期,为了使产品快速的成型上线,支付是辅助功能,支付收银台设计的是一个简单的收银台,只有【支付宝】,那我们该如何实现呢?

支付收银台只有一个支付方式——支付宝,是固定的,对应支付通道也是一个固定的,支付的时候直接请求支付宝就可以,调用流程简化如下

1.2.很多条通道

还是这个公司A,产品上线之后,业务发展的不错,产品也不断的迭代,单一的支付方式无法满足业务发展,收银台会发展到这样

相比于场景一,支持了更多的支付方式,这意味着需要接入更多的支付通道。后续也有可能会支持更多的支付方式,也就有可能需要接入新的支付通道。

这个时候我们就需要思考了,比如下面的几个问题:通道很多,如何对它们进行统一的维护呢?当同一个支付方式有多个通道的时候,如何进行通道选择(即支付通道路由)?后面如果新增通道,如何能灵活的进行添加呢?

这些可以总结为:需要对支付渠道进行管理。那支付渠道管理是管理什么?以及怎样进行支付渠道管理的设计呢?下面就以电商平台为例,进行支付渠道管理的设计。

02.支付流程分析

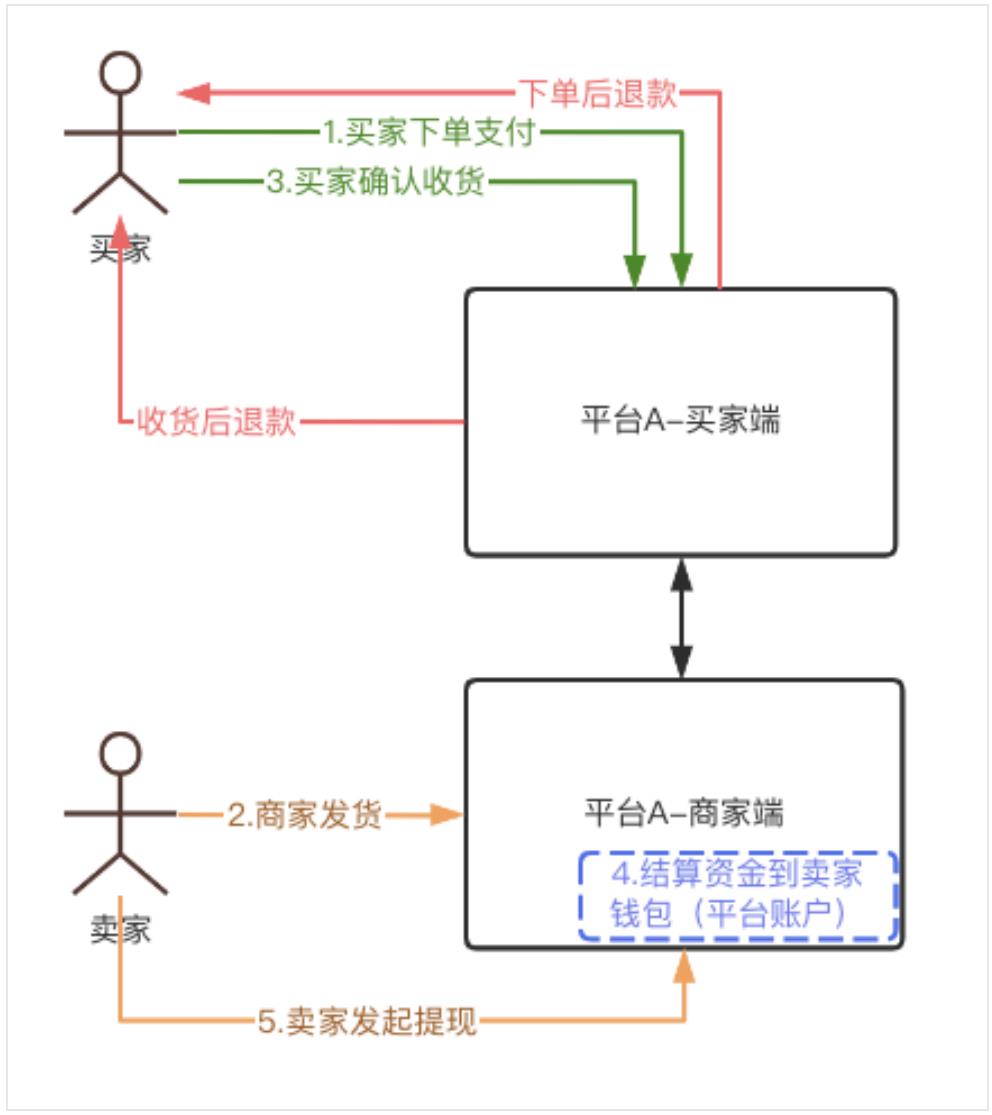

电商平台(以下简称平台A)的交易业务流程(担保交易)可以描述为以下几步

买家通过平台A购买商品:下单并支付完成;卖家收到订单,进行发货;买家收到包裹后,确认收货;平台A进行资金结算(按平台的结算规则),结算到卖家平台账户;卖家可以在平台A进行提现,提到卖家自己的银行卡。

我们对上述流程进行简化,重点突出与支付渠道相关的部分,如下图所示。我们拆分成3个流程进行支付渠道需求分析:

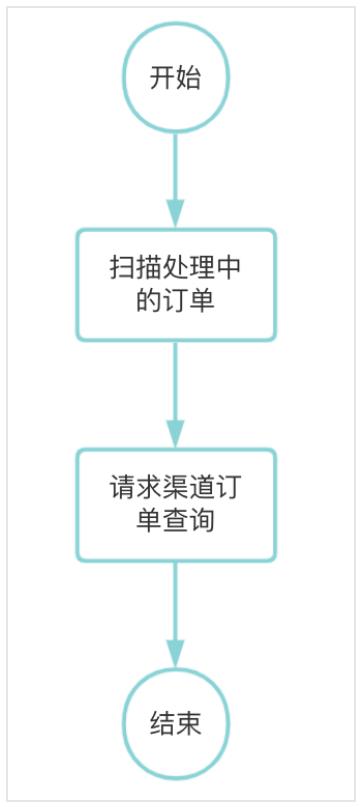

2.1.补单流程

正常情况下,渠道侧支付成功后,都会主动发送回调通知,告诉平台这笔订单的状态,但是如果出现了意外,渠道的通知服务异常了,单纯依靠渠道的回调就有问题了,用户银行卡已经扣钱了,但是平台的订单还是待支付,所以为了避免这种情况的发生,就需要有补单任务,主动去渠道查询订单状态。

2.2.退款流程

在这个过程中,也可能发生退款,可以分为2类——售前退款和售后退款:

a)售前退款:买家下单支付成功之后,确认收货之前的退款。

b)售后退款:买家确认收货之后的退款。

两者主要的差异是退款的钱由谁来出,售前退款因为资金还没有结算给商家,所以资金是从平台A退给买家;售后退款就需要从商家的账户退给买家。

对于原路退,即支付的时走的银联,退款的时候也走银联渠道退款。但是也有情况例外,比如:

超过通道的原路退款时间:每个通道不尽相同,有的是一年、两年或者更久,也有个的只有6个月,比如微信支付宝。超过期限就不能原路退了。

原路退异常:比如微信账号注销、卡注销等等。

所以退款这里,还需要考虑下无法原路退的情况,应该如何处理。

2.3.提现流程

这块涉及的功能和支付流程类似。需要额外考虑的是如果所有的提现渠道都有问题的时候,提现流程如何进行处理。

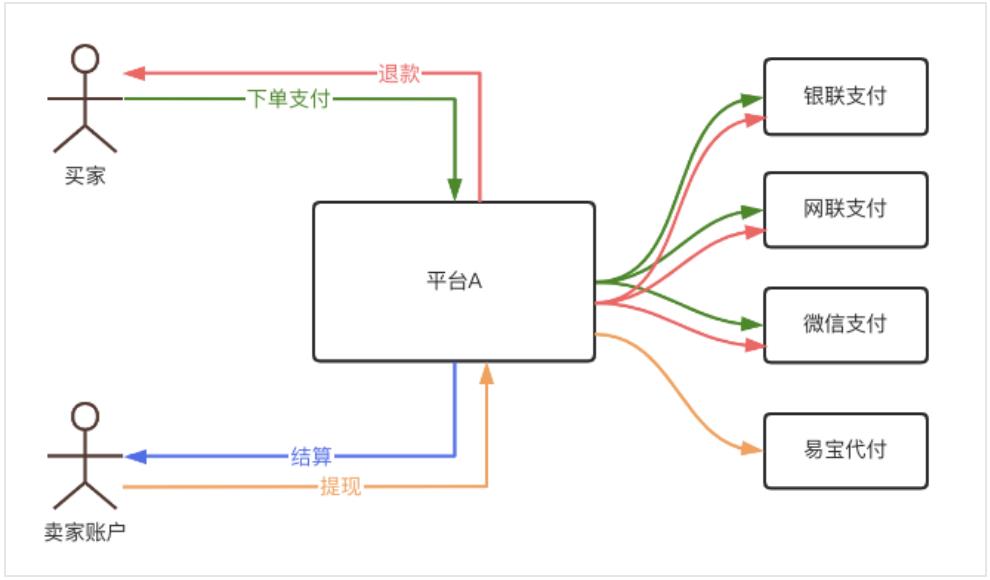

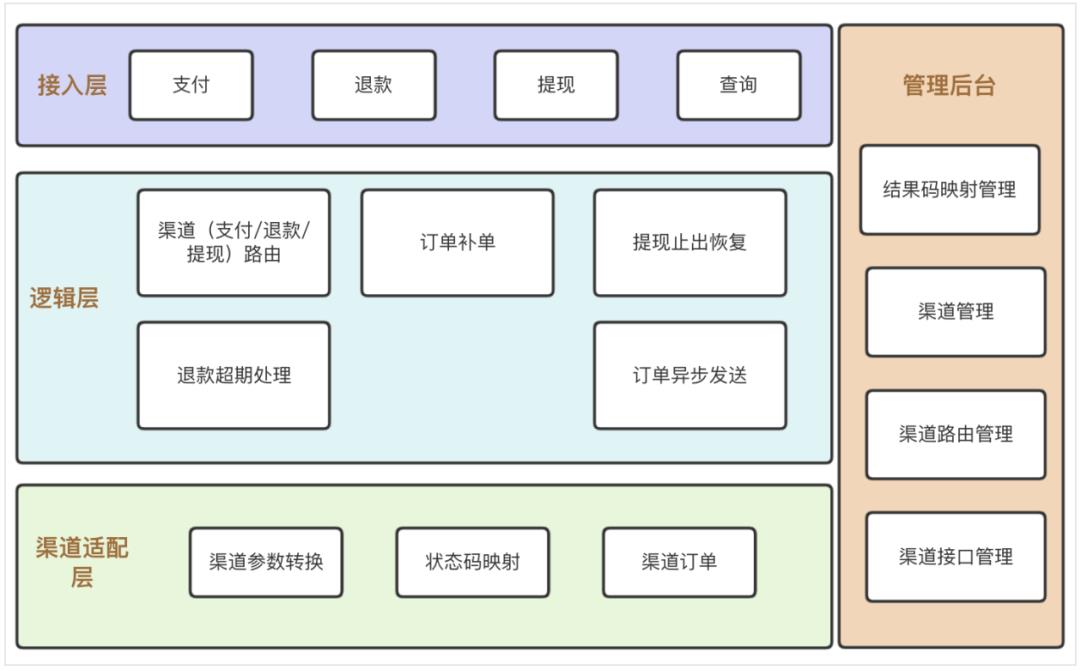

3.总体架构设计

根据上一部分的业务场景分析,支付渠道管理系统的架构设计如下

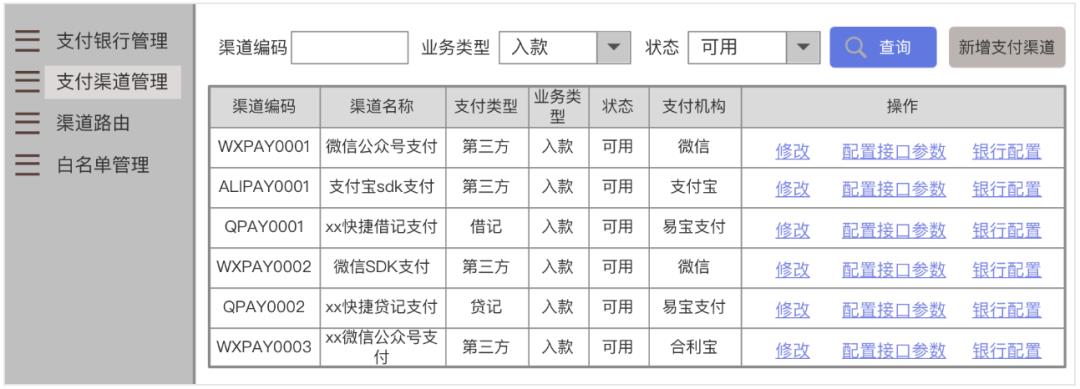

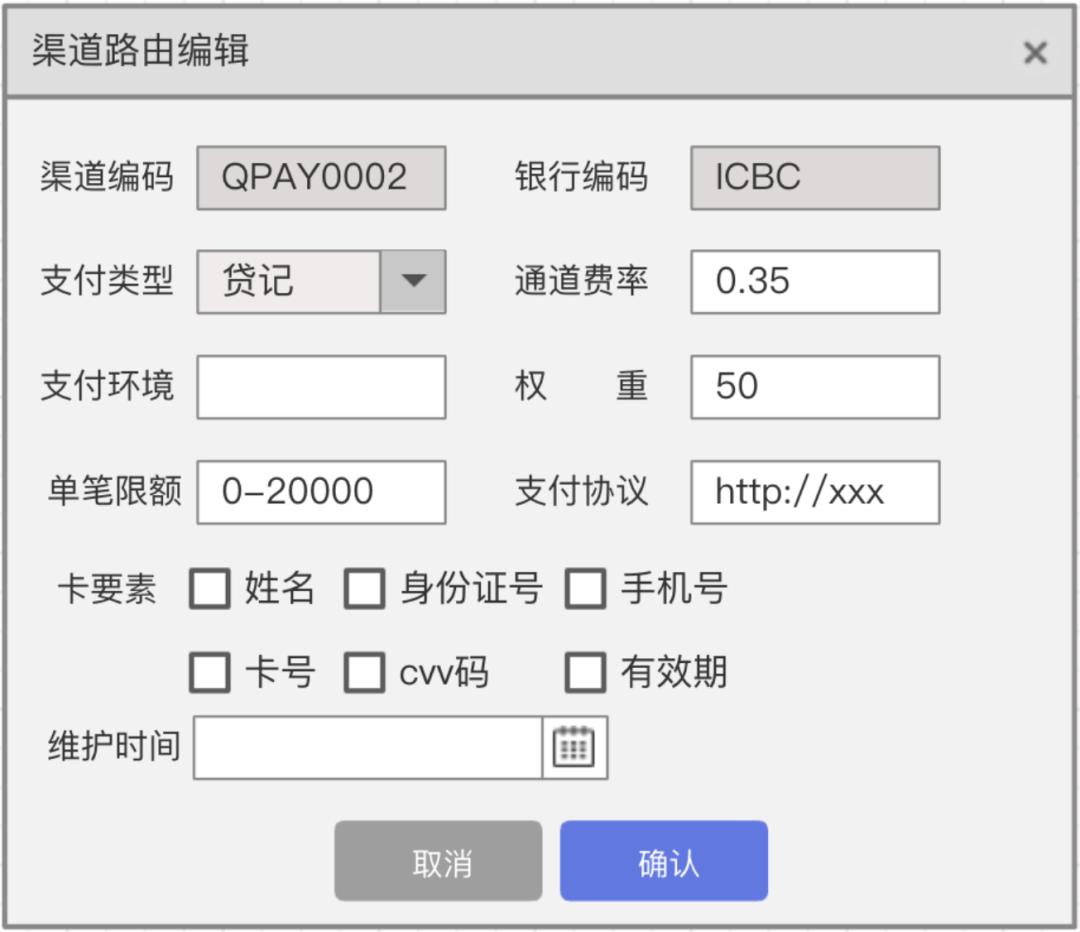

4.支付渠道信息管理

渠道支持哪些支付方式。收银台展示的支付方式都可以走哪些渠道。

渠道的状态维护。例如某一个渠道现在有问题,那后续的交易是不能继续发到这个渠道的,需要维护成下线或者不可用。有的渠道有日常维护,比如每天的凌晨0点-1点不可用,需要增加渠道的维护时间配置。

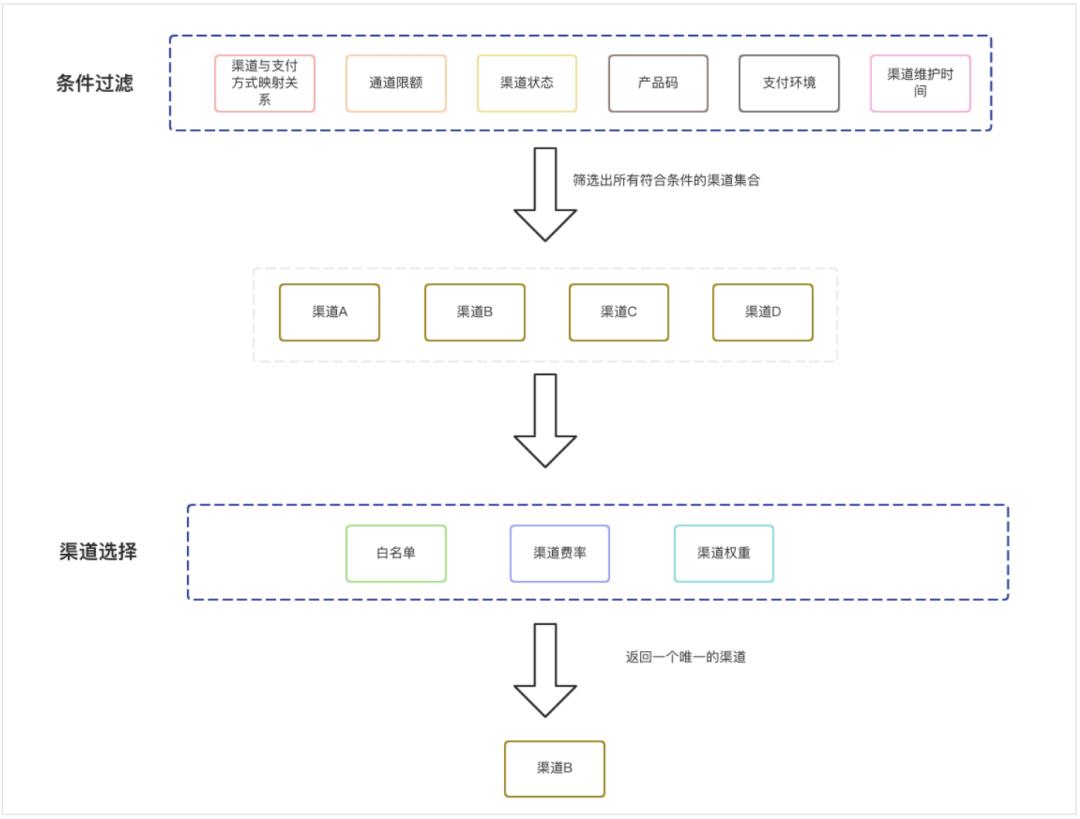

5.支付渠道路由

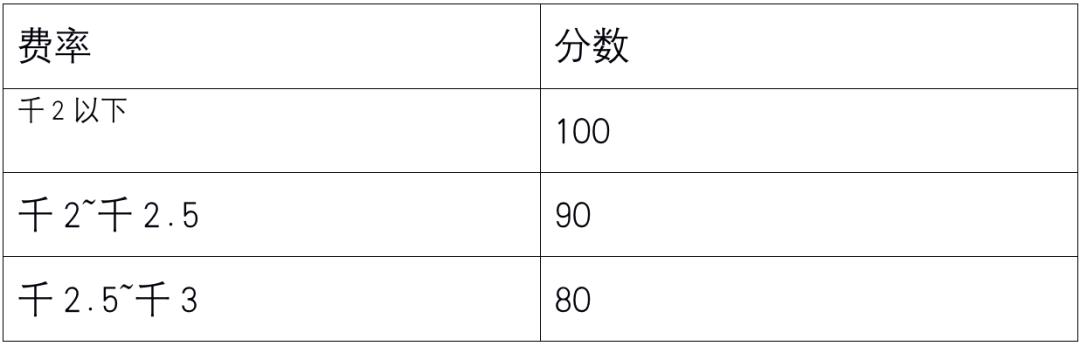

根据用户支付方式,选择一个最优的支付渠道。影响路由可能的因素,比如:通道费率、买家是否已经在某个通道支付过、渠道是否支持、渠道当前是否可用、支付环境(比如微信环境有h5、小程序、sdk,设计的时候可能会定义成不通的通道),以及也有可能会有一些业务上的限制,比如跨境交易只能走固定的几个通道。

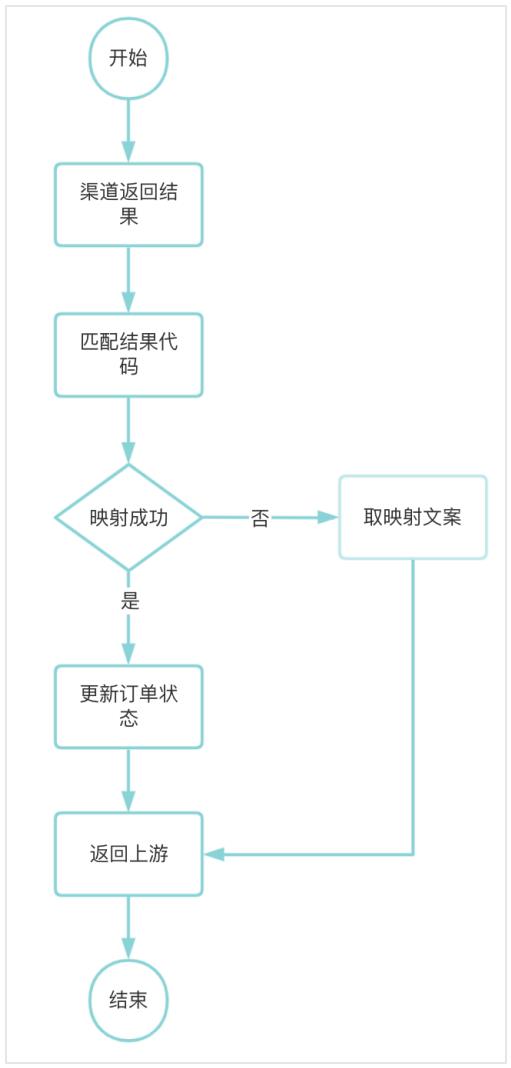

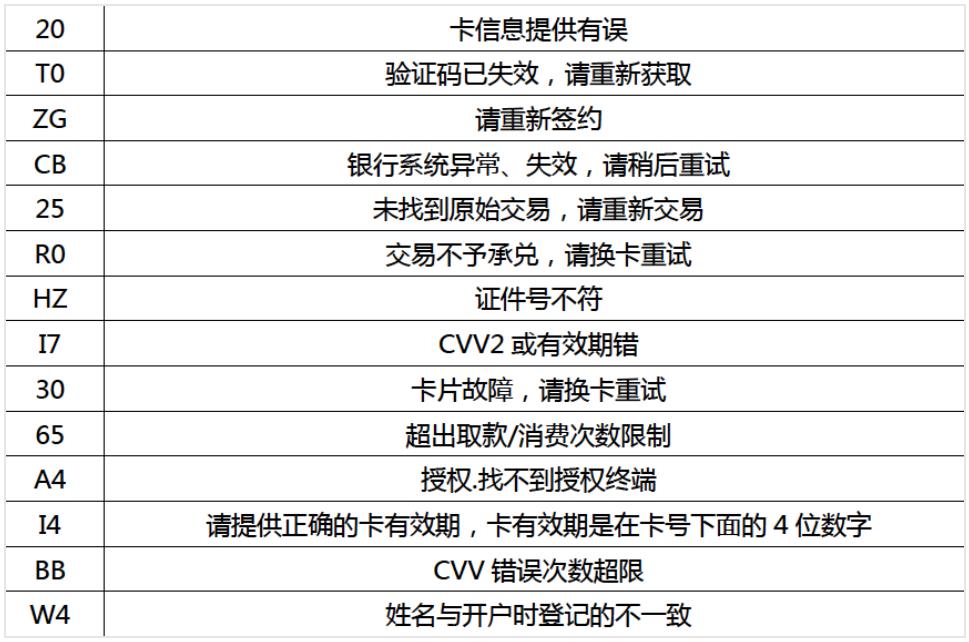

6.统一结果码映射与管理

一般如果支付失败,渠道都会返回对应的错误代码以及错误原因,但是有些渠道,特别是银行卡支付的时候,因为失败的原因有很多种,且渠道直接返回的原因,如果直接展示给用户的话,用户不一定能理解,所以需要做一层转换,转换成用户容易理解的文案。

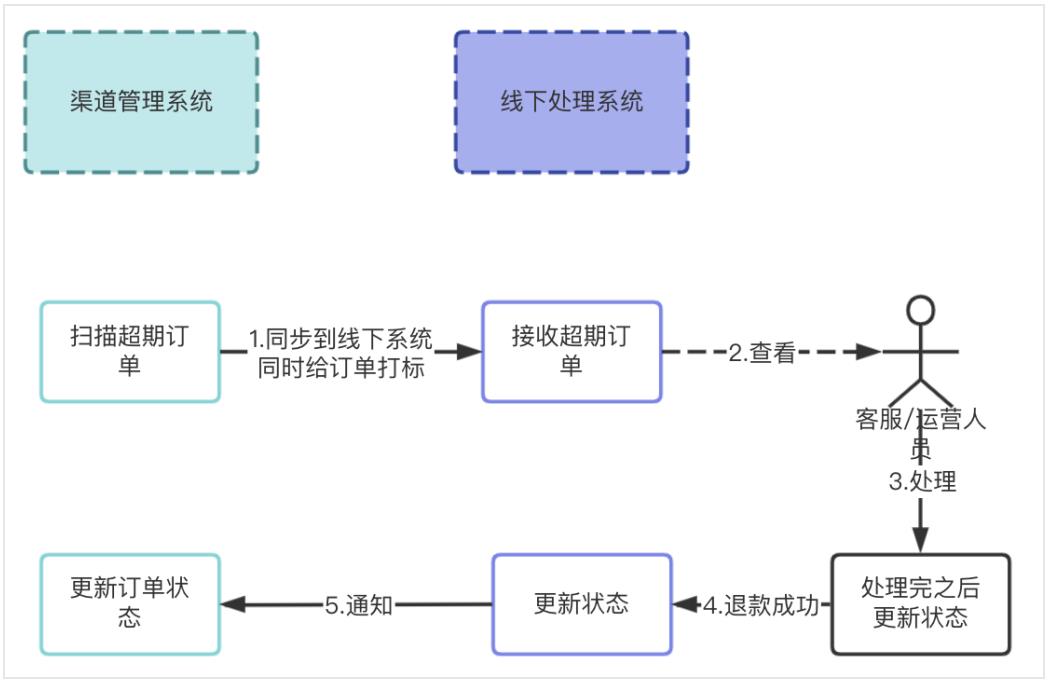

7.退款超期处理