今天有点标题党,平时我们看到的都是第三方支付机构的清算方式,其实银行也可以做收单的,不过他是另外一套清算方式,并且这套清算方式银行是“吃亏”的。

之所以想讲下收单银行的清算方式,是因为最近有小伙伴咨询我:

“银行做收单资金怎么清算的?这套账务怎么设计的,感觉三方那套体系凑不上去呀!”

其实收单分成“三方”和“银行”有两种清算方式。

三方收单:映射额度模式; 银行收单:先收后付模式;

在这个模式中,由于银行大都对收单业务不是很熟悉,所以里面有很多“原生缺陷”让银行做收单很困难;下面我们把这两个模式都来扒一扒,并且介绍下这套对于的账务体系该怎么设计。

01、三方映射额度模式

我们知道中国三方支付体系经历了一次断直联,就是将原先各家支付机构到银行直接开通备付金账户的清算模式,改成了备付金账户集中在央行ACS缴存。

三方映射额度模式

1.1、两联互备统一清算

集中缴存后,为了确保系统稳定,引入了“网联清算平台”和“银联清算平台”两家清算机构作互备的方案。如果一家出现故障或延迟,另一家可以接替,从而不影响全国的移动支付业务。

同时整个业务底层通过人行体系完成统一清算,这样央行就实现了对支付机构的全面监管。

1.2、映射额度避免竞争

由于备付金账户只有一个,为了防止资源竞争,网联和银联设计了一套虚拟账户系统来分配清算资金,这就是映射额度模式。它巧妙地实现了三方支付、备付金以及央行清算体系之间的资金清算闭环。

备付金映射额度

1.3、映射额度清算时序

由于映射额度模式实现了资金闭环,因此清算效率会比较高,不过受到底层人行SAPS工作时间限制,清算时间划分为4段。

映射额度清算模式(银联为例)

我们以银联为例,整个清算时段如下

- 时段1:

T日上午10:00前:他会清算上一工作日16:00~当日10:00点间的资金; - 时段2:

T日10:00~16:00间:分为7个场次(网联2个场次)每个小时清算一次上个场次的资金,这个时间段资金是最高效的。 - 时段3:

T日16:00~20:30间:这个时间段人行SAPS日终(又称大额截止),因此不进行清算。银联内部与人行进行对账; - 时段4:

T日20:30~T+1日10:00:这个时间段虽然大额开始工作,不过银联不做资金清算,做日间的差错冲补账交易。

网联、银联清算时序安排

网联处理方式类似,不过他是1天清算两场,大家参看上表即可。

需要注意的是其中的银行自己做收单,他只清算一次,这个我们我们后面详细说。

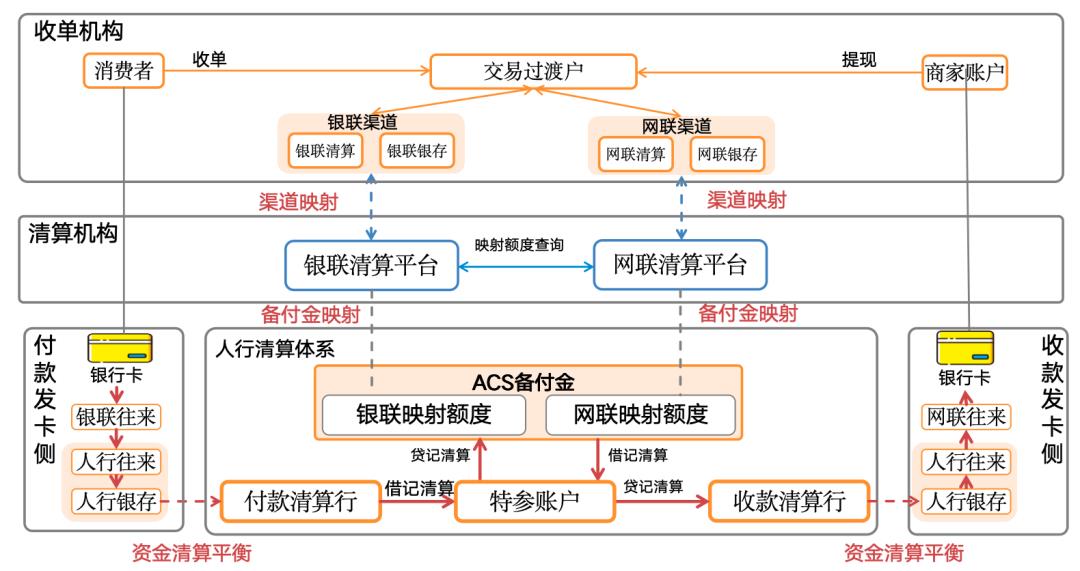

1.4、三方账务体系设计

映射额度模式让三方的资金清算体系实现了闭环,无论做收单、分账、付款、对账、清结算等都可以游刃有余。详细的账务设计参看我的《一张图搞懂支付账务,升维你的认知》,这里就不做赘述了。

映射额度模式的账务设计

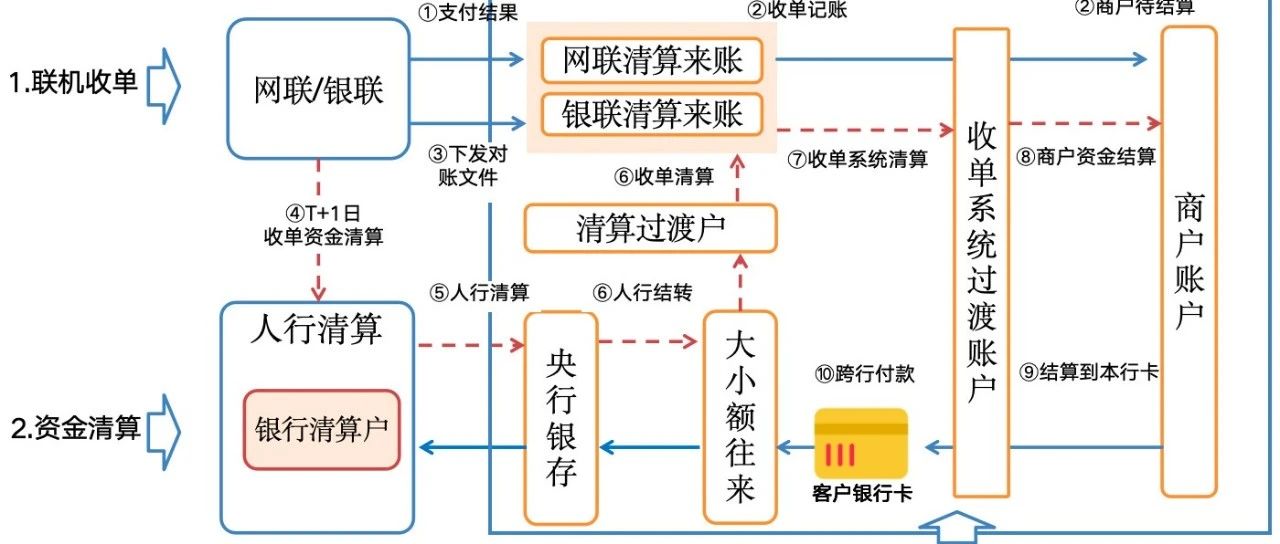

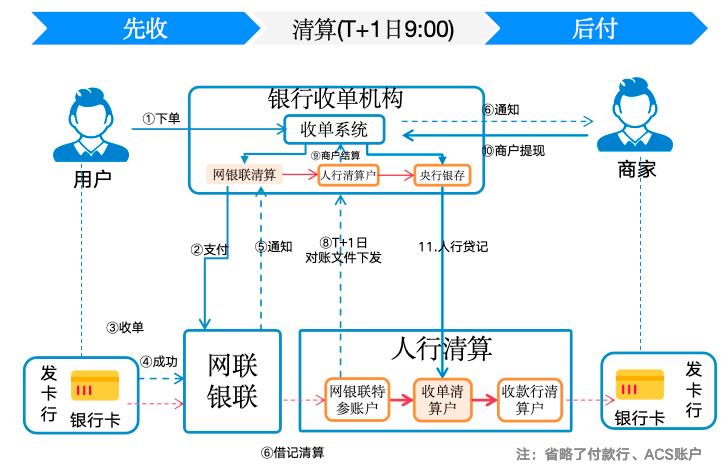

02、银行先收后付模式

下面再来说下银行的这一侧,由于他没有映射额度,因此采用的是先收后付模式。

2.1、先收后付模式

所谓的“先收”,就是借用了底层在央行开设的“央行清算账户”来接受收单清算资金。

所谓的“后付”,就是付款则单独通过银行自己的跨行支付系统付款。也可以通过清算机构的贷记付款通道走;

从下图我们可以看到,银行的收单是“收付分离”的并且整个资金清算是不闭环的。

银行先收后付模式

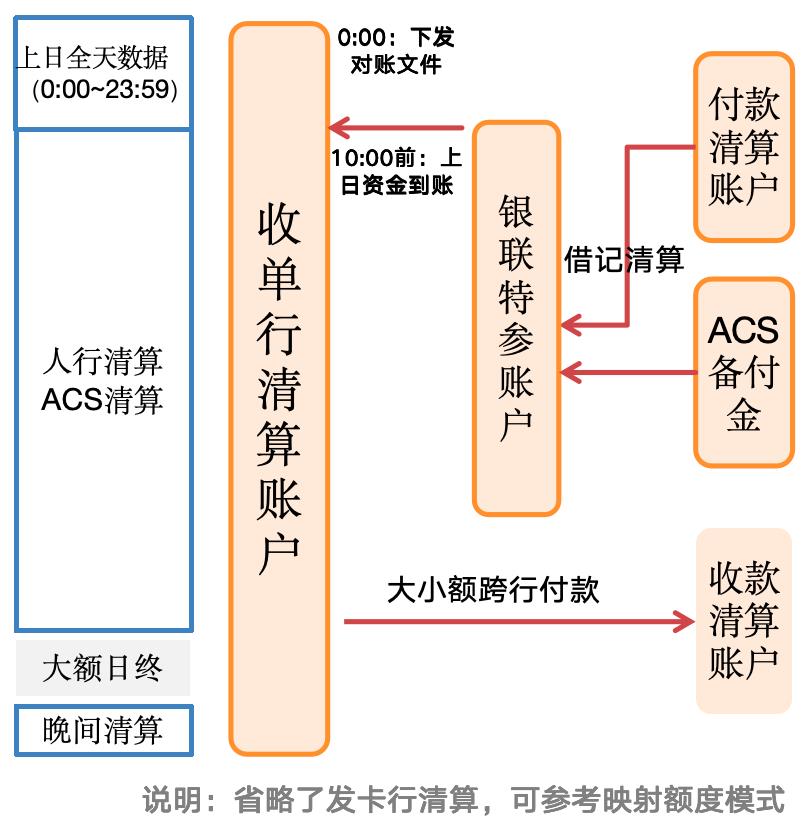

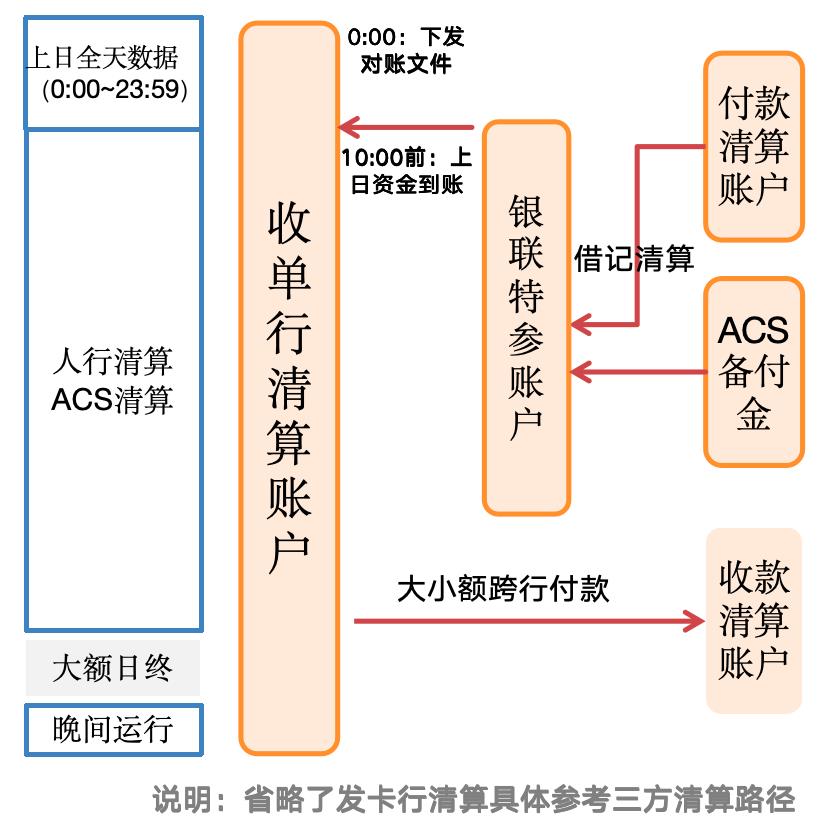

2.2、收单银行清算时序

收单银行的资金清算时间要简单很多,就是T+1清算,每天凌晨0:00之后下发上一天的所有对账数据,每天早上10:00之前(网联是9:00之前)上一日全天的清算资金到账。

先收后付模式(银联为例)

显然这个模式对于银行来说清算是比较简单了,但是资金流程却是不闭环的。由此带来了两个问题,一个是收单银行账务设计比较复杂,另一个是银行存在套利风险。

套利风险这里我不公开多讲,详细参看我的《支付通识:三方垫资业务》课程;这里重点讲下银行收单系统账务该如何设计。

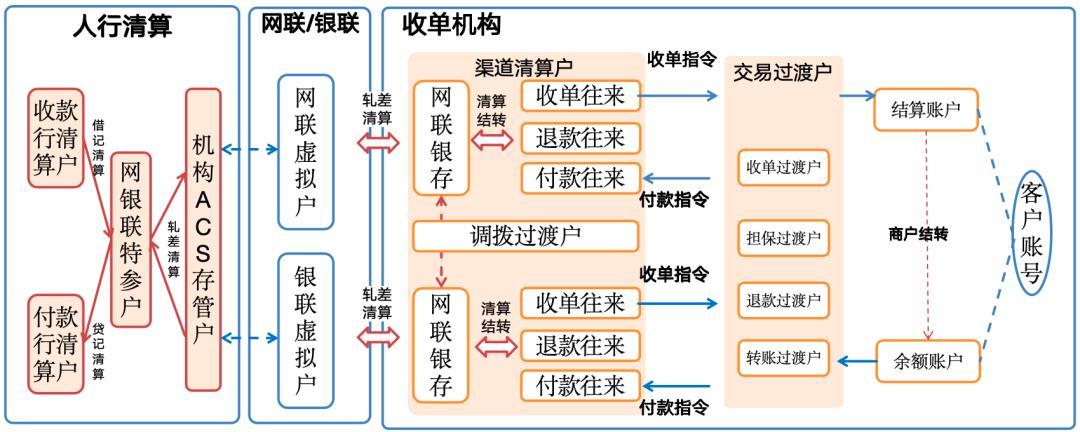

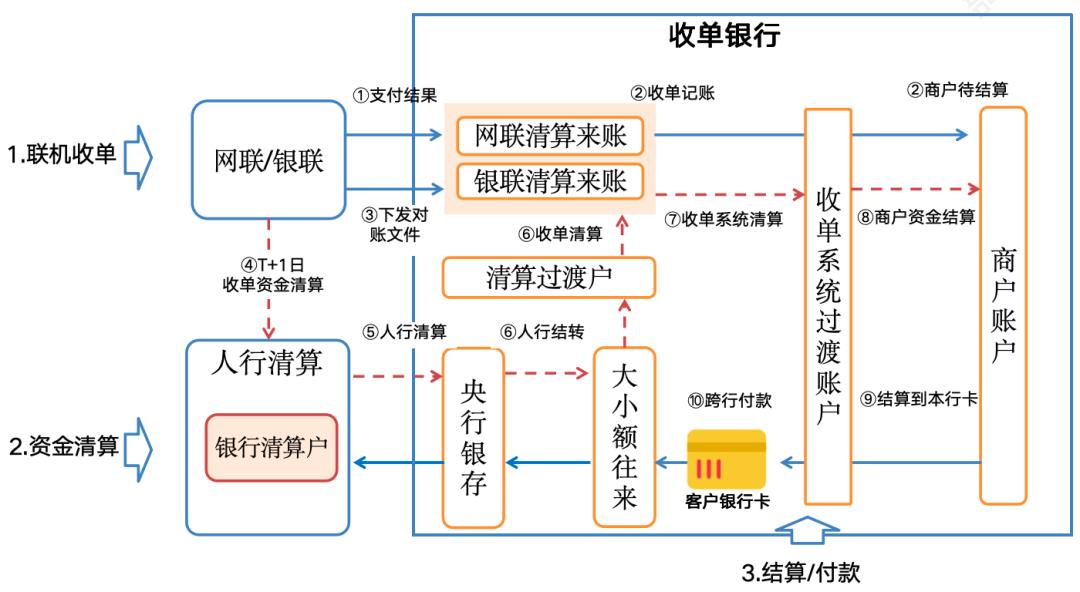

2.3、先收后付的账务设计

银行的“先收后付”模式实际上是“只收不付”。这意味着商户通过网银联收到的资金会直接结算到他们在本行绑定的银行卡中。这样做既防止了客户当天提现造成的垫资问题,又将资金留在了银行内部。

先收后付模式(纯收单)

由于银行不能在网联、银联开户,因此他们在清算机构只有一个机构号,网银联通过这个机构号绑定的“央行清算账户”来给银行清算资金。

从上图可以看到,这种模式一般做个商户收单,并且商户的结算银行卡都是本行卡,因此也规避了“先收后付”模式带来的跨行付款的先天不足。

不过上图这套体系,做个收单还行,但是要实现复杂的分账、客户退款、商户线上开户就不太灵光了。需要建设虚拟账户系统,将收付进行整合。

讲在最后

其实,收单机构的“映射额度模式“设计的还是很精妙的,收单银行“先收后付”模式则有点“先天不足”。不过现在大家都用“微信、支付宝”居多,发卡银行也就看上去没那么吃亏了。