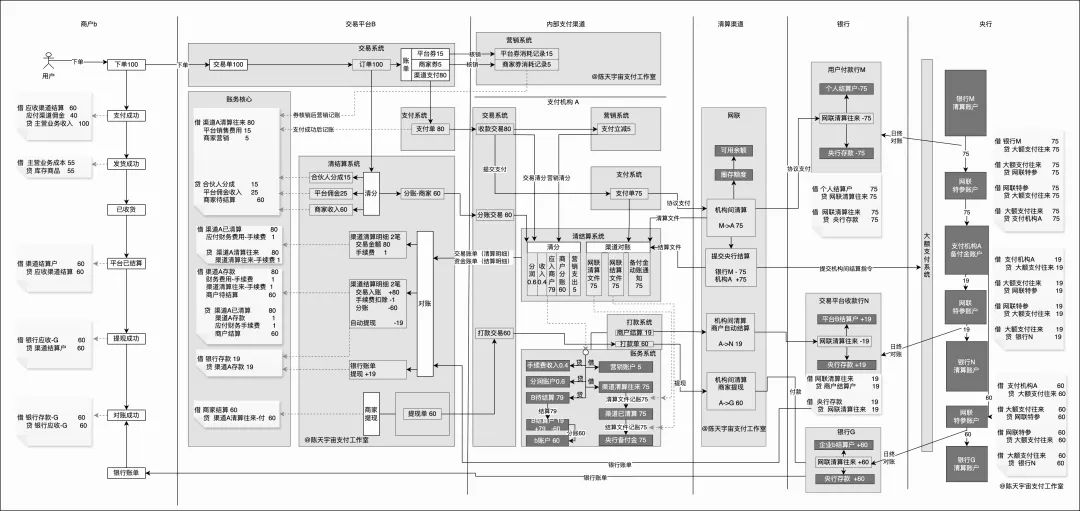

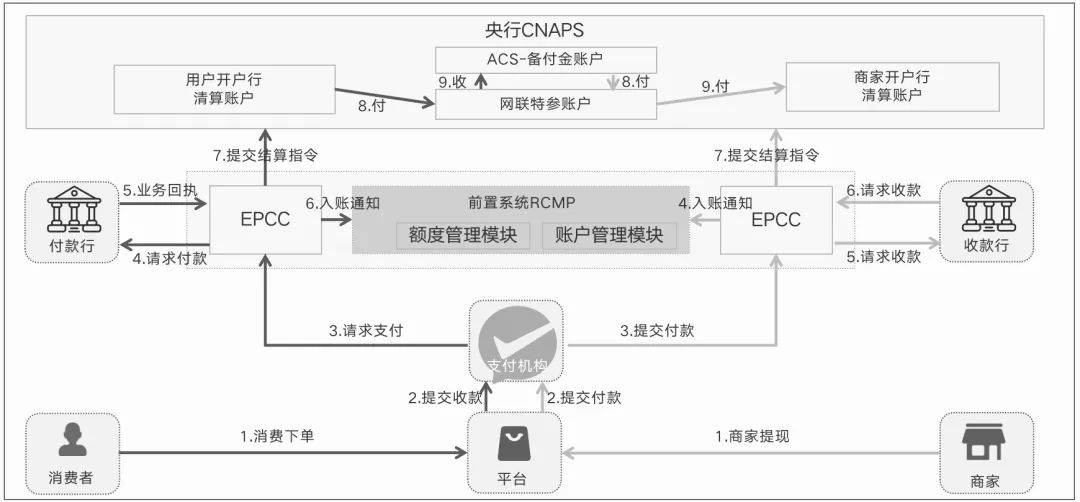

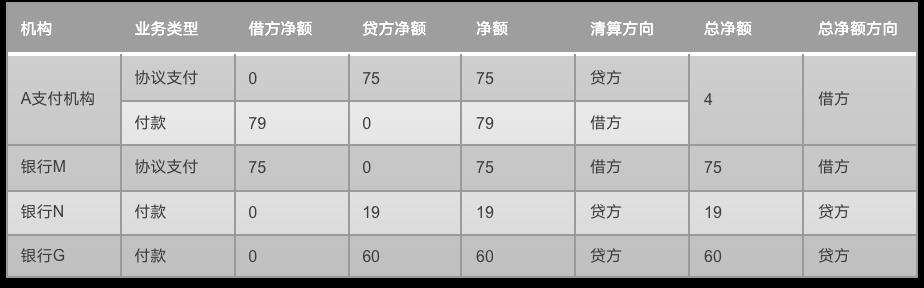

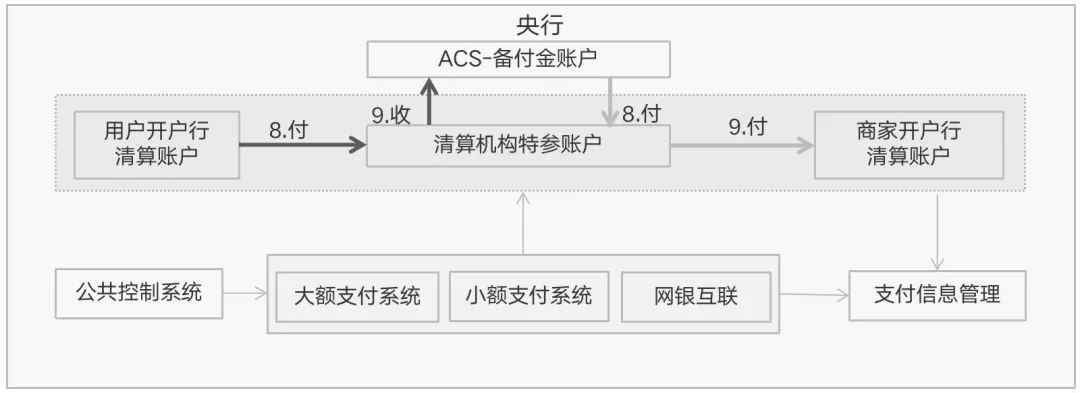

一张图,搞懂“支付全链路”的记账陈天宇宙 分类 [产品经理] 2025/6/18 10:56:41 浏览量 1075 喜欢 62导读:不留死角 一笔支付的“55个会计分录”全解析,支付账务处理,这一篇文章就够了,支付链路上所有参与者的记账,一张图就可以搞定陈天宇宙支付账务全景图整个链路上每一个法人实体都需要一套账务处理规则,完成记账,下面以各个对象为主体分别分析其全局的账务处理,大家牢记这个公式:资产+清算往来收+费用+成本=负债+清算往来付+收入01.平台店铺b的记账对于店铺来说,主要是发货处理以及与交易平台的核算其在交易平台售卖商品,核心业务就是下单、发货履约、向平台支付佣金、从平台拿到结算款;本记账忽略所得税等相应费用的记账1)支付成功记账这里涉及到3个业务,主营业务收入、佣金、平台结算借 应收平台结算 60 应付平台佣金 40 贷 主营业务收入 1002)发货成功记账发货以后库存商品减少,此时需要同时结转成本,假设商品成本是55借 主营业务成本 55 贷 库存商品 553)交易平台已结算交易平台完成向商家的结算,商家结算户余额增加60借 平台结算户 60 贷 应收平台结算款 604)提现成功商家基于账户余额发起提现60,绑定的银行账户(资产,增加记“借”)应该到账60借 银行应收-G 60 贷 平台结算户 605)银行对账成功基于银行对账单确认银行已到账60借 银行存款-G 60 贷 银行应收-G 6002.交易平台B的记账对于交易平台来说,主要是帮助商家卖东西,并与其对接的支付机构进行支付收付款的核算;因为会用到优惠券,有了更多参与者,还可能涉及二清问题需要进行分账操作,因为其记账要比商家b复杂很多,本部分以收款为主,付款类似1)支付成功记账从图中可以看出,支付成功以后涉及到渠道往来的记账、营销的记账、分成、佣金、商户结算的记账,本部分的分录其实可以分开去记,因为这里涉及到很多子环节支付成功,支付类分录以支付单和营销核销记录为记账依据,这里的券视作一个与支付机构相同的支付渠道;而与商家、合伙人等清分以订单为记账依据借 渠道A清算往来 80 平台销售费用 15 商家营销费 5 贷 合伙人分成 15 佣金收入 25 商家待结算 602)从渠道A拿到清算文件交易平台次日从渠道拿到交易明细与自己的支付记录进行核对,从清算文件中解析出相应的清算明细,包括支付金额、支付手续费等借 渠道A已清算 80 贷 渠道A清算往来 80这里有个特殊的内容就是“支付手续费”可以单独进行核算,隶属于销售费用,在渠道没有扣除手续费之前,可以先计提销售费用(费用科目,增加在借方)借 应付财务费用-手续费 1 贷 渠道A清算往来-手续费 13)发起向商家b的分账商家发货成功以后,用户确认收货,平台发起商家的分账60借 商户待结算 60 贷 渠道清算往来-分账 60渠道返回分账成功以后,此时,结算款已经进入商家在机构的商家子账户,而平台的记账也进入到了商家的平台虚拟结算账户中(负债,增加在贷方)借 渠道A存款-商家子账户 60 贷 商家结算户 604)从渠道A拿到结算文件结算文件即平台在支付机构收单账户的资金变动明细,按照上述业务,账户先入本金80、扣除手续费1、分账支出60①本金记账分录: 借 渠道A存款 80 贷 渠道已清算80 ②手续费渠道扣除分录: 借 渠道清算往来-手续费 1 贷 渠道A存款 1 ③手续费内部记账分录 借 财务费用-手续费 1 贷 应付财务费用 1渠道侧自动提现至平台的银行对公户剩余金额19,跟银行核对无误后,其记账借 银行存款-N 19 贷 渠道A存款 195)商家b发起提现商家b发起了余额提现,共提现60元,这属于付款的记账①提现成功的分录: 借 商家结算户 60 贷 渠道A清算往来-付 60 ②与渠道支付对账成功: 借 渠道A清算往来-付 60 贷 渠道A已清算-付60 ③资金对账以后分录: 借 渠道A已清算-付6 贷 渠道A存款-商家子账户 60这里要关注“渠道A存款-商家子账户”,分账成功时记了借方,提现成功时记了贷方,至此,商家子账户余额为0 03.支付机构A的记账支付机构A作为交易平台B的支付渠道,其记账与交易平台类似,不过其支付渠道是网联,银行账户是央行的备付金账户,这一点要明确1)支付成功记账支付机构支付成功记账的逻辑是先在账务核心登记流水,然后计算手续费、各方分账、分润等内容以后,再登记记账凭证假设本笔支付有一笔“支付立减5元”,这样的话用户实际支付金额是75元渠道返回支付成功记账:借 网联清算往来 75 支付营销费用 5 贷 待清分交易 80清结算中心完成清分,分润0.6、手续费收入0.4、应入商户79、营销支出5;此时记账清分完成记账借 待清分交易 80 贷 商户B待结算 79 分润 0.6 平台收入 0.42)商户B结算成功结算系统执行向商户B的结算,从待结算户户转入其结算户结算成功记账:借 商户B待结算户 79 贷 商户结算户 793)商户B发起分账商户B发起向一笔60元的分账,分入到其商家的子账户中分账成功记账:借 商户B结算户 60 贷 商户b子账户 604)与网联的清结算记账支付机构从网联拿到清算文件以后进行清算往来的登记与渠道清算对账成功记账:借 网联已清算 75 贷 网联清算往来 75支付机构从网联拿到结算文件以后进行结算的登记,如果出现了长短款,还需要进行登记挂账长短款与渠道资金对账成功记账:借 央行备付金存款 70 短款挂账 5 贷 网联已清算 75 短款处理-银行追回借 央行备付金存款 5 贷 短款挂账 5 短款处理-确认损失借 支付坏账 5 贷 短款挂账 5 短款处理-向商家追回借 商户结算户 5 贷短款挂账 55)商家B自动结算T+1日,平台自动将商户的余额结算至其绑定的银行卡中,即付款至银行N此时商户账户余额为19(入账79-分账60)①发起打款的分录: 借 商家结算户 19 贷 网联清算往来-付 19 ②与渠道清算对账成功: 借 网联清算往来-付 19 贷 网联已清算-付19 ③资金对账以后分录: 借 网联已清算-付 19 贷 央行备付金 196)商家B代b提现交易平台B代其商家b发起余额提现60,至商家b的开户银行G①发起打款的分录: 借 商家b子账户 60 贷 网联清算往来-付 60 ②与渠道清算对账成功: 借 网联清算往来-付 60 贷 网联已清算-付60 ③资金对账以后分录: 借 网联已清算-付 60 贷 央行备付金 607)支付营销费用结转支付立减的营销费用,作为销售费用需要结转给财务借 应付内部销售费用 5 贷 支付营销费 5 借 销售费用 5 贷 应付内部销售费用 504.网联的清算业务记账网联作为清算机构主要执行清算业务,以及提交清算净额至央行完成机构间的资金划拨其记账相对简单,主要是计算清算各机构的各类余额,以及一个场次的清算净额清分处理是将表1中的交易明细,按照“机构+业务类型+借贷方向”的预设维度进行分组,最终得到如表2所示的清分结果。这一结果将作为执行结算的依据。1)处理机构A的协议支付支付机构A发起一笔协议支付收款75元,由用户付款行M支付款项联机交易登记:协议支付:银行M->支付机构A 75 清算净额记账借 银行M 75 贷 支付机构A 752)处理支付机构A的付款支付机构A发起了2笔付款业务,一笔是付款给商户B开户行N,19;一笔是付款给商户b开户行G,60联机交易登记:付款:支付机构A->银行N 19付款:支付机构A->银行G 60 清算净额记账借 支付机构A 79 贷 银行N 19 银行G 603)向央行发起结算指令网联向央行发起各参与对象的结算指令提交结算指令明细借:支付机构A 79贷:银行N 19贷:银行G 6005.商业银行的记账网联本案例中涉及到了用户付款行M、交易平台开户行N、商家b开户行G,三家银行,其记账逻辑类似,主要关注3个科目,一个是与网联的往来科目、一个是客户存款科目、以及在央行的存款科目1)用户付款行M的记账用户支付了75给支付机构A,收到网联转发的协议支付指令以后,操作用户的结算账户(负债,增加在贷方)借 用户结算户 75 贷 网联清算往来-付 75日终拿到央行的对账文件以后,核对清算账户的资金变动情况进行记账借 网联清算往来-付 75 贷 存款-央行 752)交易平台开户行N的记账支付机构A向交易平台发起19元的付款,银行N收到网联转发的付款指令以后,操作交易平台B的结算账户(负债,增加在贷方)借 网联清算往来-收 19 贷 客户B存款 19日终拿到央行的对账文件以后,核对清算账户的资金变动情况进行记账借 存款-央行 19 贷 网联清算往来-收 193)商家开户行G的记账支付机构A向商家b发起60元的付款,银行N收到网联转发的付款指令以后,操作商家b的结算账户(负债,增加在贷方)借 网联清算往来-收 60 贷 客户b存款 60日终拿到央行的对账文件以后,核对清算账户的资金变动情况进行记账借 存款-央行 60 贷 网联清算往来-收 6006.央行的清算记账央行作为机构间的结算行,管理银行的清算账户、网联的特参账户、支付机构的备付金账户,那么根据网联提交的机构间结算指令进行账务处理1)银行M-支付机构A清算用户开户行M支付了75给支付机构A,网联提交结算指令以后的账务处理借 银行M 75 贷 大额支付往来 75 借 大额支付往来 75 贷 网联特参 75 借 网联特参 75 贷 大额支付往来 75 借 大额支付往来 75 贷 支付机构A 752)支付机构A-银行N清算支付机构A向银行N支付商户B的结算款19,网联提交结算指令以后的账务处理借 支付机构A 19 贷 大额支付往来 19 借 大额支付往来 19 贷 网联特参 19 借 网联特参 19 贷 大额支付往来 19 借 大额支付往来 19 贷 银行N 193)支付机构A-银行G清算支付机构A向银行G支付商户b的结算款60,网联提交结算指令以后的账务处理借 支付机构A 60 贷 大额支付往来 60 借 大额支付往来 60 贷 网联特参 60 借 网联特参 60 贷 大额支付往来 60 借 大额支付往来 60 贷 银行N 60 喜欢 ( 62)分享微博微信QQ 标签 金融支付支付财务下一篇:107个“银行账户体系”名词解析微信扫一扫,分享到朋友圈相关推荐 Openclaw在深圳,带动了产品经理的iPhone时代 字节跳动-AI产品深度调研模板 “系统级AI”成为26年最高交付形态!正废掉产品经理的基本功? 一文搞懂「AI代理支付」 OpenClaw虽火,但你需要打破这些信息差 实施顾问,下一个被AI淘汰的职业