导读:中国 SaaS 的今天,大概率就是企业级 AI 的明天

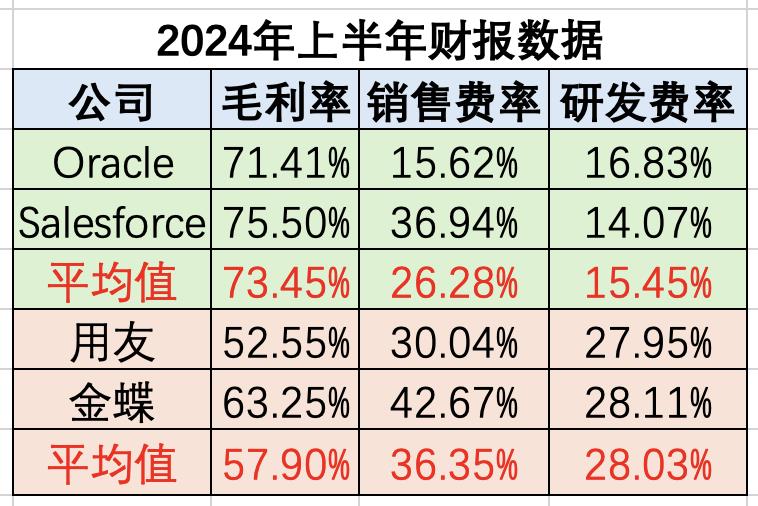

一方面是大部分产品都落不了地,另一方面则是能落地的产品,已经开始疯狂内卷。AI 员工助手这样的产品就不必说了,已经卷到毫无利润可言。甚至去年才火起来的 AI 面试,今年也已经卷到窒息。我梳理了市面上比较知名的 AI 面试产品,不完全清单如下:还有一大堆类似的产品正在准备发布,可以说,只用了几个月时间,AI 面试赛道就彻底从蓝海进入了红海。因为企业级 AI 本质就是换了“新瓶”的 SaaS。而中国 SaaS 的今天,大概率就是企业级 AI 的明天。因此,搞清楚中国 SaaS 亏损在哪里,可以帮助我们预判企业级 AI 的“坑”在哪里(虽然不会简单的重复)。今天,我们就通过分析中国、欧美 SaaS 上市公司的财报数据,来搞清楚中国 SaaS 到底亏损在哪里?首先,我梳理了国外两家头部 SaaS 公司,以及国内两家头部 SaaS 公司在 2024 年上半年的核心财报数据。

数据来源:4 家公司的财报

可以看到,国内 SaaS 公司的毛利率,比国外 SaaS 公司低了约15个百分点。这是什么概念呢?Salesforce 2024 年上半年的净利润率也就 15% 左右,Oracle 的净利润率高一些,但也就 20% 左右。也就是说,如果国外顶级 SaaS的毛利率降到中国SaaS 同样的水平,那么也将变成一门不赚钱的生意。其实最核心的一点,还是我们的客单价太低,直接导致了毛利偏低。虽然我没有直接的客单价数据,但是同样一个ERP项目,国外软件厂商和国内软件厂商投入的交付人员数量,是大致相当的。那么我们就可以通过软件公司人均创造的收入,即“人效”,来大致推断他们的项目客单价。

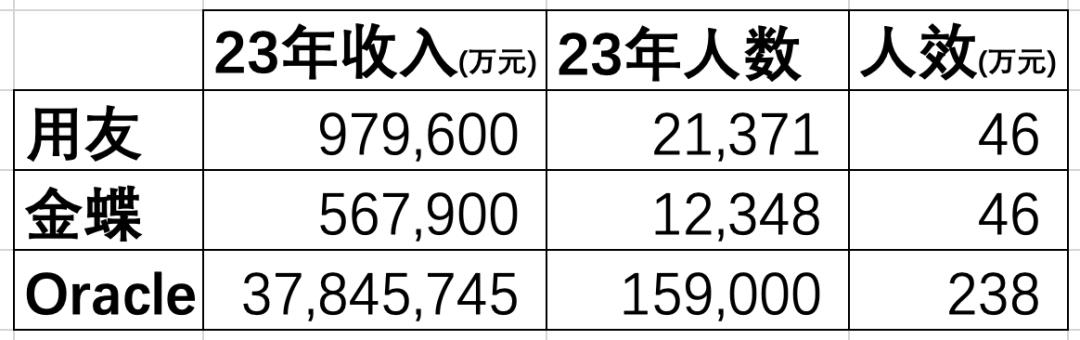

需要说明的是,这个方法肯定存在误差,但是如果只是用于比较国内外 SaaS 的客单价,应该还是相对准确的。根据 2023 年的财报数据,用友金蝶的人效约为 46 万元,这个数字放在国内,已经属于优秀的水平。但是,Oracle 的人效却达到了 238 万元,是国内 SaaS 公司的5 倍。

数据来源:2 家公司财报

这个数字基本能够反映 ERP 国产化项目的现状,那就是同样一个项目,如果 Oracle 的中标金额是 2000 万,那么用友金蝶的中标金额也就只有 400 万左右。客单价偏低的核心原因,其实还是国内软件的过度同质化。对于国内企业来说,国产软件之间并没有本质上的差异,那就只能看谁的价格更低了。你看,Deepseek 火了,几乎在同一天,中国所有软件公司都官宣接入了Deepseek,大家都在同一时间点做了同样的事情。所以我可以断言,哪怕进入 AI 时代,中国软件还是避免不了同质化。要解决这个问题,核心还是要出海,不要挤在一个狭小的、知识产权保护还不完善的市场竞争,最终只能走向过度内卷。最近,阿里云把“出海”定为核心战略,与“AI 战略”平起平坐,在某种程度上也印证了我的观点。除了毛利率低,另一个导致 SaaS 公司亏损的指标就是销售费用率。

可以看到,国内 SaaS 公司的销售费用率,比国外 SaaS 公司高出了 10个百分点。其实用友金蝶的销售费用率还算低的,另一家中国 SaaS 上市公司的销售费用率甚至超过了 60%,毫无疑问,这家公司的亏损也非常严重。那为什么中国 SaaS 的销售费用率会如此之高呢?我觉得有一个核心的原因,就是有付费意愿的中国企业实在是太少了。以前在 Oracle 公司的时候,低于 100 万的订单都是电话销售的,那个时候真的是躺着赚钱;但是现在,中国 SaaS 的销售人员,哪怕是 5 万元的订单,也要上门去沟通,还要面临激烈的竞争。也就是说,销售效率实在是太低了,那么对应的,销售费用率就会很高。要解决这个问题,从长期来看,还是要构建自己的差异化优势,聚焦核心客户群体,不要盲目追求销售规模。

国外 SaaS 比中国 SaaS 低了约 13 个百分点。原因并不是因为国外 SaaS 不愿意投入研发,而是因为他们更喜欢收购,比如 Salesforce 已经累计收购了超过 60 家软件公司,其中包括 277亿美元收购 Slack。接下来中国 SaaS 大概率也会走同样的道路,通过收购来降低不必要的研发投入,同时还可以缓解过度内卷的局面。可以看到,进入 AI 时代以后,不管是企业的付费意愿,还是软件公司的同质化竞争,以及国内知识产权保护,其实都没有太大的提升。所以,SaaS 面临的问题,AI 仍然将继续面对。当然了,我们也没有必要因此而止步不前,看看 DeepSeek,凭一己之力提升了整个中国 AI 的水平。软件行业也需要这样的英雄,用创新给行业闯出一条新路。