截止10月27日下午2点,用友市值496亿元,金蝶市值(折合人民币)465亿元,相差无几。

用友股价

金蝶股价

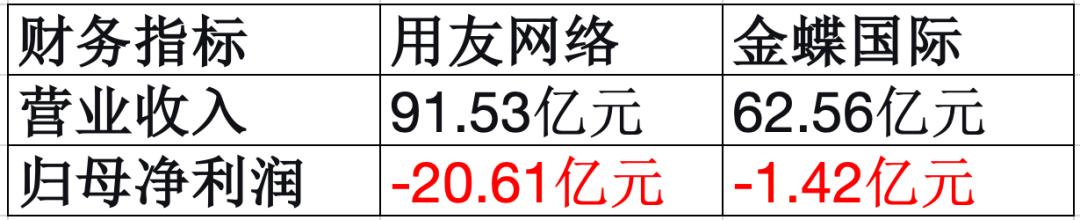

根据两家公司2024年财报,从营收来看,用友仍然是当之无愧的“老大”,但是从净利润来看,金蝶的经营状况则要好得多,可谓各有千秋。

那问题来了:从长远来看,谁最有可能成为营收、利润的双料冠军呢?即,谁会最终坐稳中国ERP第一把交椅呢?

今天我们就来探讨下这个问题。

01 金蝶:务实主义的典范

一位金蝶的管理层给我讲过一个故事:曾经金蝶接过很多超大型项目,但是因为交付能力有限,亏损很严重。于是高层做了一个决定:放弃这些“超标”的项目。

这就是金蝶的务实主义,也是金蝶盈利的关键。

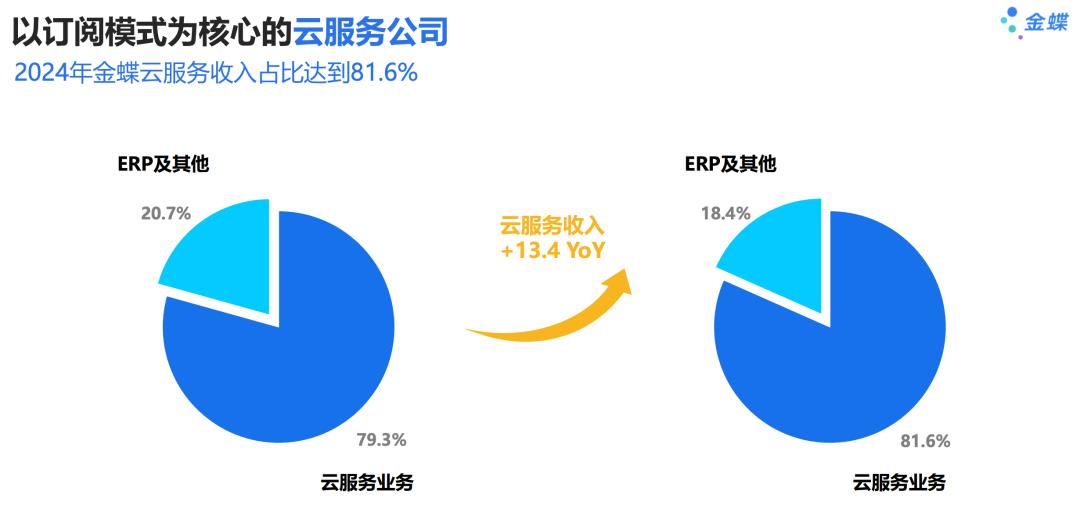

在战略方面,金蝶坚定的转型SaaS,从财报来看,已经取得了不错的效果。

根据2024年财报,金蝶的云服务收入占比高达81.6%,已经是一家“高纯度”的SaaS公司。

实际上,SaaS模式确实很适合金蝶。

相对来说,超大型企业出于自主可控、总体持有成本等方面的考虑,更愿意接受传统的本地部署模式。

而相对于用友,金蝶客群的企业规模更小,因此也更适配SaaS。

另外,以中小企业为主的定位,也给金蝶带来了另一个优势:那就是更低的交付成本。

金蝶2025年上半年SaaS业务的毛利率达到了96.2%,就是这个优势带来的结果。

当然,哪怕战略再正确,一家上万人的公司要转型,也是一个极其困难的过程。背后涉及到组织架构、管理层、产品和服务体系的调整,阻力相当大。

在这方面,也体现出金蝶高层的务实和高效。

一位接近徐少春的CEO告诉我,为了减少转型的阻力,徐少春的原则是“不换脑,就换人”,并因此替换了很多“老人”。

对于一家大公司来说,“转型”的核心其实就是“换人”,这充分说明,金蝶的战略并没有停留在口头,而是真正落实到了组织、人员和产品。

也正因为如此,我个人比较看好金蝶在2025年达成盈利的目标。

但是,相对于在中小企业市场的乘风破浪,金蝶在超大型企业市场的存在感就相对弱一些。

这在很大程度上也是源于金蝶的务实主义:如果组织能力还承接不住这么多超大型项目,那我为什么要做亏本买卖呢?

但是,在中国IT市场,大型企业仍然是最有钱的客户群体,错失这一市场,有可能会限制金蝶未来的增长空间。

02 用友:国产化替代领头羊

虽然面临巨额亏损,但用友已经成为中国替换欧美企业软件最多的软件厂商。招商局、中国人寿等一大批超大型企业,都从SAP、Oracle的阵营转变为用友的客户。

实际上,从欧美市场来看,得大企业者得天下。欧美市值最高的SaaS公司,大部分都聚焦大企业市场。

比如,ERP领域的SAP、Oracle,CRM领域的Salesforce,HR领域的WorkDay。

原因很简单,一是大企业的客单价更高,二是大企业的生存能力更强,替换软件的成本也更高,因此一旦选择了某家核心软件供应商,就倾向于长期合作。

从这个角度来看,用友的增长空间比金蝶更大。

但是,为什么用友会持续亏损呢?一句话总结就是:欲戴王冠,必受其重。

小企业对ERP软件的需求,和大企业对ERP软件的需求,完全是两码事。

同样一个个性化需求,小企业会说:我来调整一下业务,适应我们的软件;大企业则会说:软件必须适应我们的业务,因为我们的调整成本太高了。

以上例子当然有些极端,但是同时服务过大企业和小企业的朋友,应该有深刻感受。

在过去30年,用友相对缺少服务超大型企业的经验,加上国产化替代浪潮如此的汹涌,用友很快就暴露出在产品、交付等方面的短板。

比如,有朋友告诉我,用友的生产计划等模块,和SAP、Oracle相比仍有一定差距,这其实是因为:超大型制造企业的生产管理更复杂,对产品的要求也更高。

另外,用友为什么巨额亏损?很大程度上也是因为缺乏服务超大型企业的经验。

从财报数据来看,用友2024年毛利率为48%,显著低于金蝶的65%,且已连续7年下滑。

毛利率可以简单的拆解为:(销售收入-交付成本)/销售收入。

考虑到超大型企业的客单价其实更高,因此毛利率的下滑主要体现了交付成本的上升。

如果假设用友2024年的毛利率能达到金蝶的同一水平,亏损额马上就能缩减80%(当然也仅仅是假设而已)。

虽然用友面临的挑战很大,但不可否认的是,用友仍然是中国最优秀的ERP厂商之一,也是ERP赛道大企业市场的王者。