资金系统的逾期管理是指在资金业务(如贷款、融资、应收账款等)中,当债务人未按合同约定的时间和金额偿还本金或利息时,资金系统通过一系列规则、流程和工具,对逾期债务进行识别、跟踪、预警、处置及记录的全流程管理。

其核心目标是降低资金损失风险、维护债权人权益,并推动债务人尽快履行还款义务。

一、核心要点解析

1、逾期的定义与分类

定义:债务人未在合同约定的还款日(或宽限期)内完成足额还款,即视为逾期。

示例:某企业贷款还款日为每月 10 日,宽限期 3 天,若 13 日仍未还款则触发逾期。

分类:

(1)按逾期时长:

短期逾期(如 30 天内):通常通过短信、电话提醒催收。

中期逾期(30-90 天):加大催收力度,可能联系担保人或发送正式催收函。

长期逾期(90 天以上):启动法律程序或资产处置(如抵押物拍卖)。

(2)按业务类型:个人消费贷逾期、企业经营贷逾期、应付账款逾期、债券违约等。

2、逾期管理的核心流程

资金系统通过自动化规则和人工干预结合,实现全流程管控:

(1)逾期识别与预警

系统自动触发:还款日次日(或宽限期结束后),系统自动扫描未还款记录,标记为 “逾期” 状态,并生成逾期台账(记录逾期金额、天数、债务人信息等)。

多级预警:

初级预警:通过短信、APP 推送提醒债务人(如 “您的贷款已逾期 1 天,请尽快还款”)。

高级预警:逾期超过一定天数(如 15 天),系统向业务部门或催收团队发送预警工单,提示介入人工跟进。

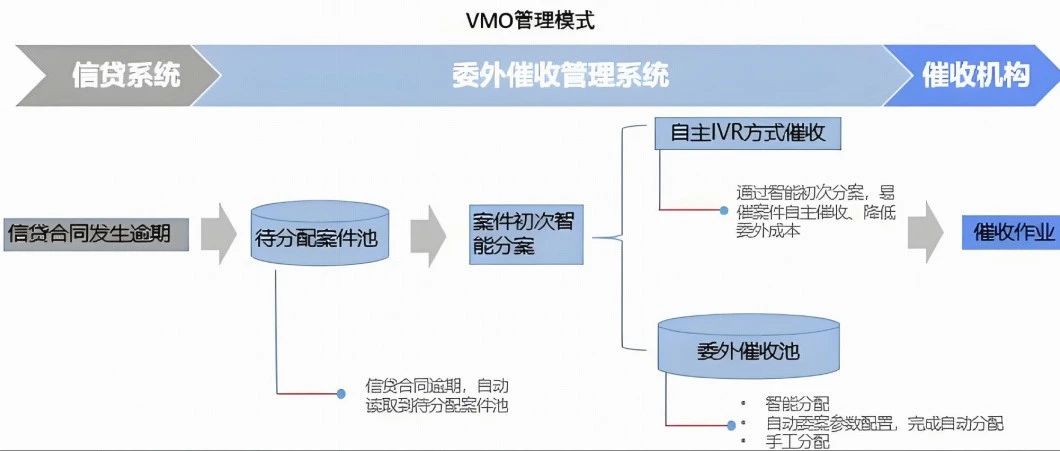

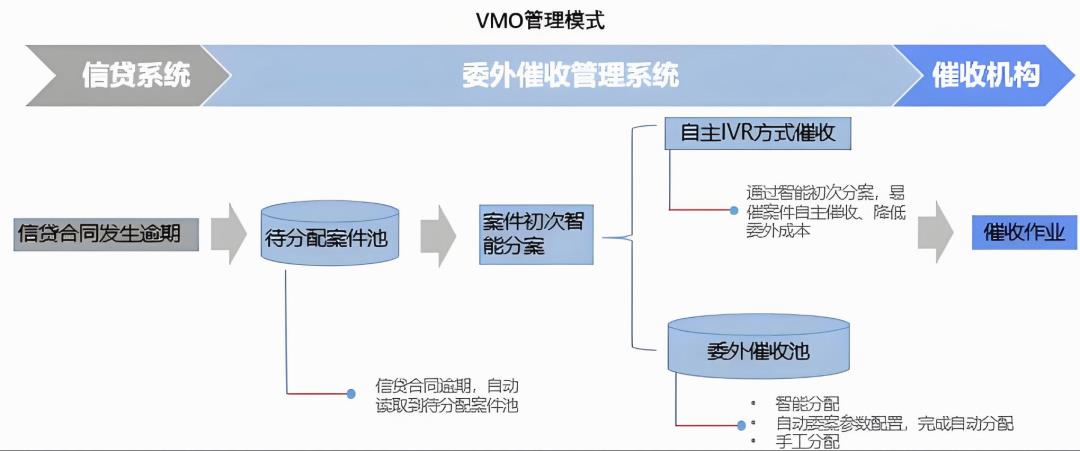

(2)催收与处置

标准化催收流程:

电话催收:催收人员通过系统自动拨号,联系债务人了解原因(如资金周转困难、忘记还款等),协商还款计划。

书面催收:系统生成电子或纸质《逾期催收函》,经法务审核后通过邮件、短信或挂号信送达,明确还款期限和法律后果。

上门催收:针对大额逾期或恶意拖欠,系统派单给线下团队,实地沟通(需符合合规要求)。

法律手段:逾期超过一定期限(如 90 天)且协商无果,系统触发法律流程(如申请支付令、提起诉讼、资产保全等),同步记录至司法系统。

灵活处置方案:

若债务人确有特殊原因(如疫情影响、重大事故),系统可支持 “展期”“分期还款” 等协商方案的审批与执行(需结合展期管理流程)。

对无还款能力的债务人,系统可启动资产处置(如抵押房产拍卖、质押股权冻结),或债务重组(如减免部分利息、延长还款期限)。

(3)风险分类与台账管理

风险分类调整:系统根据逾期天数自动调整债务风险等级(如从 “正常” 转为 “关注”“次级”“可疑”“损失”),影响债权人的拨备计提和资本占用。

台账动态更新:实时记录每笔逾期的催收进展、还款承诺、处置结果等信息,形成完整的跟踪日志,便于审计和追溯。

(4)合规与数据管理

监管合规:系统内置监管规则(如《商业银行信用卡业务监督管理办法》对催收时间、方式的限制),避免暴力催收或侵犯债务人隐私。

数据报送:将逾期记录按要求报送至征信系统(如中国人民银行征信中心),影响债务人信用评分,同时接收外部征信数据用于风险评估。

二、资金系统在逾期管理中的关键功能

1、自动化规则引擎

预设逾期触发条件、催收频率、风险分类阈值等规则(如 “逾期 3 天触发短信提醒,15 天触发人工催收,60 天启动法律流程”),减少人工判断误差。

支持灵活配置(如不同业务类型设置不同的宽限期、催收策略)。

2、多渠道触达能力

集成短信、邮件、APP 推送、电话自动外呼等工具,确保催收信息有效传达。

对失联债务人,系统可通过关联数据(如紧急联系人、企业工商信息)辅助查找联系方式。

3、数据分析与决策支持

生成逾期率、回收率、平均催收周期等统计报表,帮助管理层评估资产质量和催收效率。

通过大数据分析(如债务人还款习惯、行业逾期趋势),优化催收策略(如对某类客户优先采用电话催收,对另一类客户直接启动法律程序)。

4、与其他系统的联动

对接风控系统:获取债务人贷前评估数据(如信用评分、抵质押物信息),辅助判断逾期风险等级。

对接财务系统:自动计提逾期利息、违约金,生成会计凭证(如 “逾期贷款”“应收罚息” 科目)。

对接司法系统:通过区块链技术存证逾期记录和催收过程,为可能的法律诉讼提供证据链支持。

三、逾期管理与展期管理的区别

四、总结

逾期管理是资金系统风险控制的 “最后一道防线”,其有效性直接影响资金安全和资产质量。

通过系统化的流程设计、自动化工具应用及合规管控,资金系统可实现对逾期债务的精准识别、高效催收和科学处置,既保障债权人的合法权益,也为债务人提供合理的协商空间,最终实现风险化解与业务可持续发展的平衡。