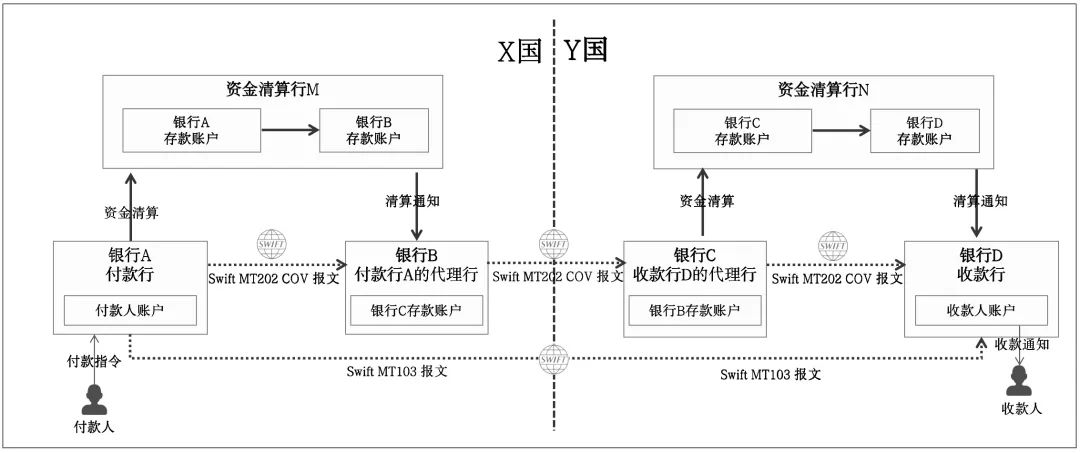

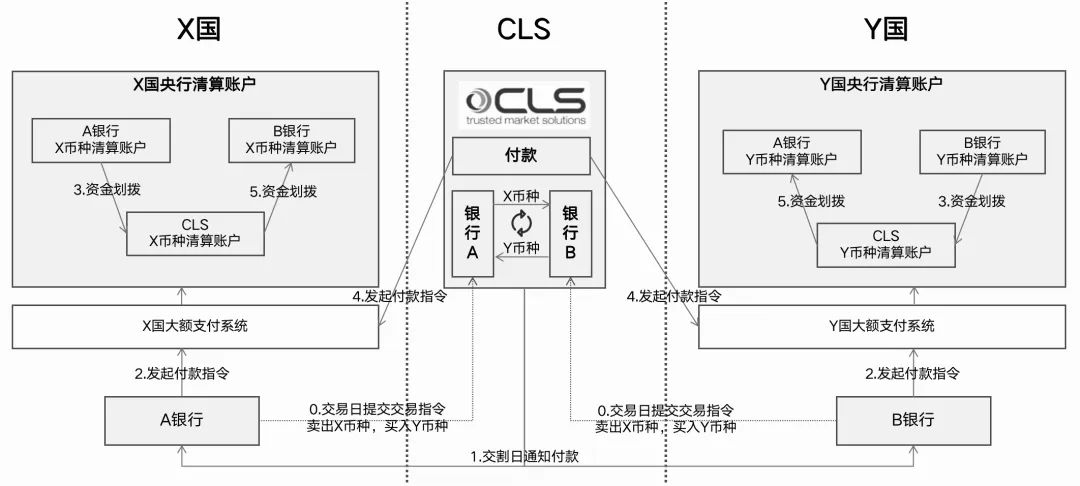

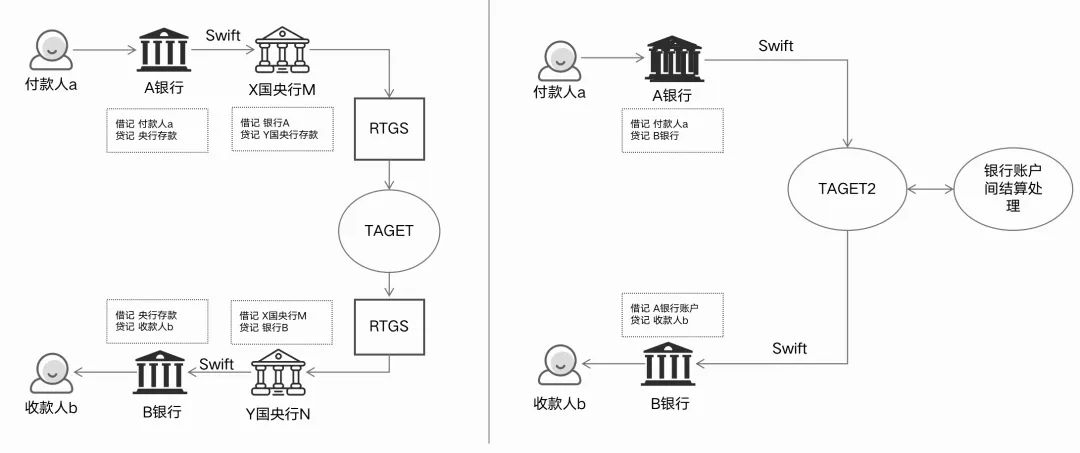

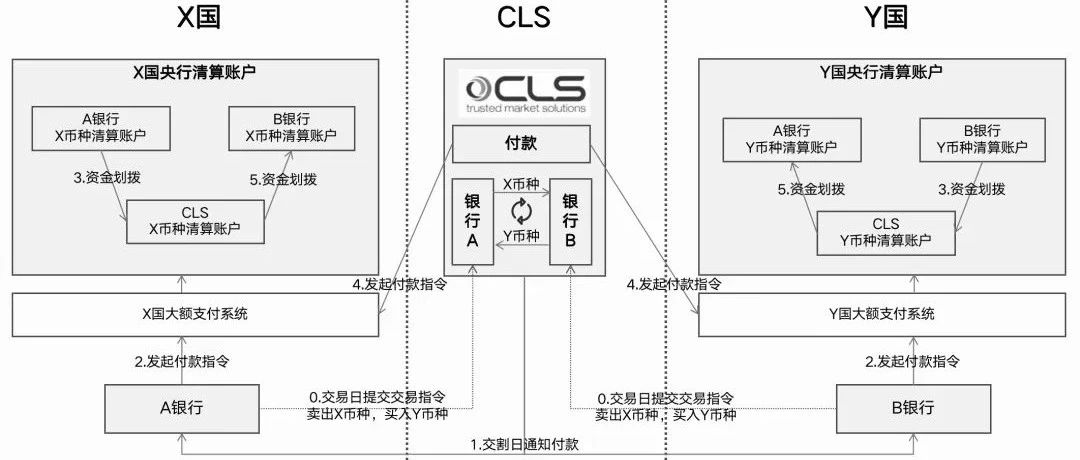

国际支付全速启航,我是陈天宇宙,正式开始国际支付清算知识体系前一阵子写了一篇Swift打下了国际支付信息流的基础、一篇国际支付清算基础理论打下了国际支付资金流的基础,接下来本文将帮助大家建立全球支付清算观,快速了解全球18大主流支付清算体系或者模式后续,我们将逐一的深度拆解每一个支付清算体系,本文的目的是让大家瞬间打开“全球性的支付清算”宏观格局!跨境支付中,当一笔支付的信息流在多个机构间传递时,例如从付款行经代理行、中间行再到另一个代理行,最终到达收款行,Swift起到了核心的枢纽作用,国际支付清算,必须明白Swift的基础原理CLS(Continuous Linked Settlement)成立于2002年,由多家国际大银行共同创立,主要功能是提供外汇交易的支付对支付(PvP)结算服务,确保只有当双方都履行义务时才完成资金交割,有70多家股东,对接了18个国家和地区的大额清算系统,日交易额超6万亿美元,支持18种货币之间的交易。其基本原理如下图。CLS处理不同币种的兑换,而同币种的全球支付,离不开本国的跨境支付系统。

在世界主要经济体中,跨境支付往往独立于本国国内的支付清算体系而独立存在。也就是说,跨境支付清算系统主要负责国际清算工作,但,一般不直接处理资金,而是仅清算支付指令。

最终的资金结算还是依赖于国内的清算体系来完成。例如,在美国,有纽约清算所银行间支付系统(CHIPS)和联邦资金转账系统(Fedwire);在日本,则有国内全银数据通信系统(Zengin System)和外汇日元清算系统(FXYCS)。

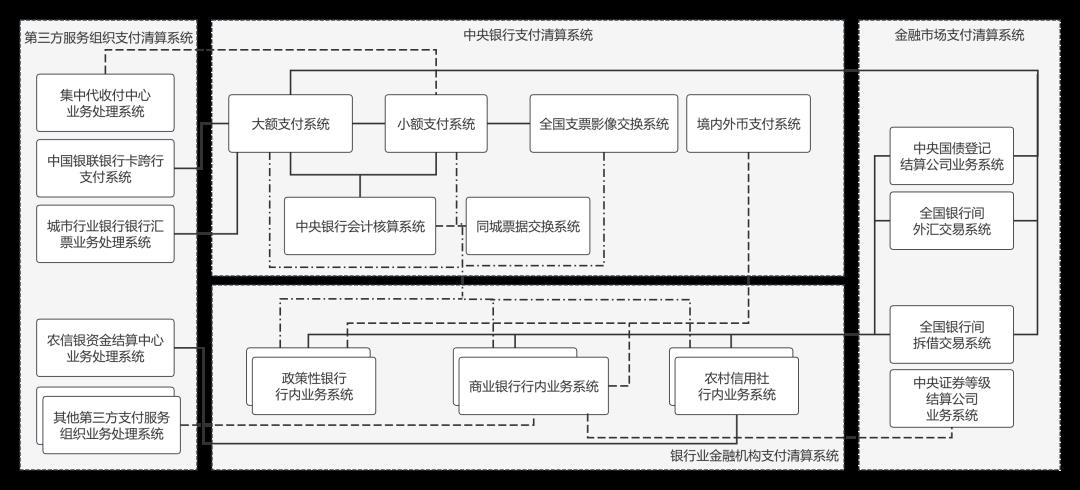

我国的支付清算体系包含国内支付清算体系和跨境支付清算两大体系,其核心交汇处在央行二代系统中,内外不分家,又相互独立。

国内支付清算主要由网联或银联等清算机构负责处理清算环节,而最终的结算则是在央行完成的,展开来看,可以下图来理解国内的支付清算体系。

跨境支付体系即人民币跨境支付清算体系,用于处理跨境支付业务的信息流和资金流。如下图所示,人民币跨境支付系统(CIPS)负责对跨境支付指令进行清算处理。每个直接参与行在CIPS中都开通了资金账户,但各机构间的最终资金结算是在二代支付系统(CNAPS)内完成的,依然遵循先清算再结算的基本支付原则。

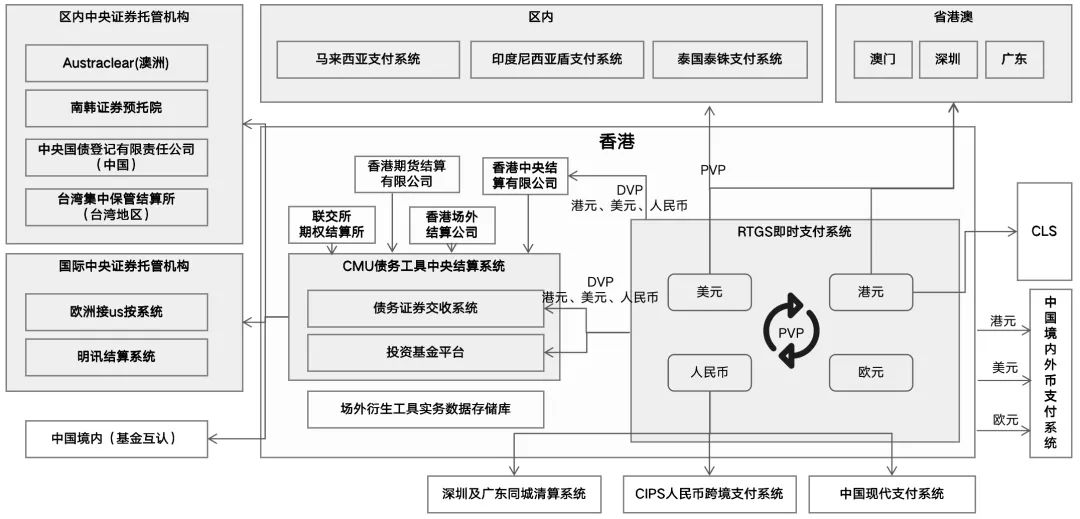

香港的CHATS(Clearing House Automated Transfer System)系统,由5个核心系统组成,即港元、人民币、美元、欧元的4个RTGS即时支付系统和债务工具中央结算系统CMU组成。- 港元即时结算系统(也称港元结算所自动转账系统,HKD CHATS)于1996年12月开始运行,以香港金管局为结算机构;

- 美元即时支付系统于2008年8月启用,主要用于提高与临近地区在亚洲时段内的美元结算效率,资金委托香港汇丰银行结算;

- 欧元即时支付系统于2003年启用,以香港渣打银行为结算机构;

- 人民币即时支付系统于2007年启用,中银香港(香港的人民币清算行)为结算机构。

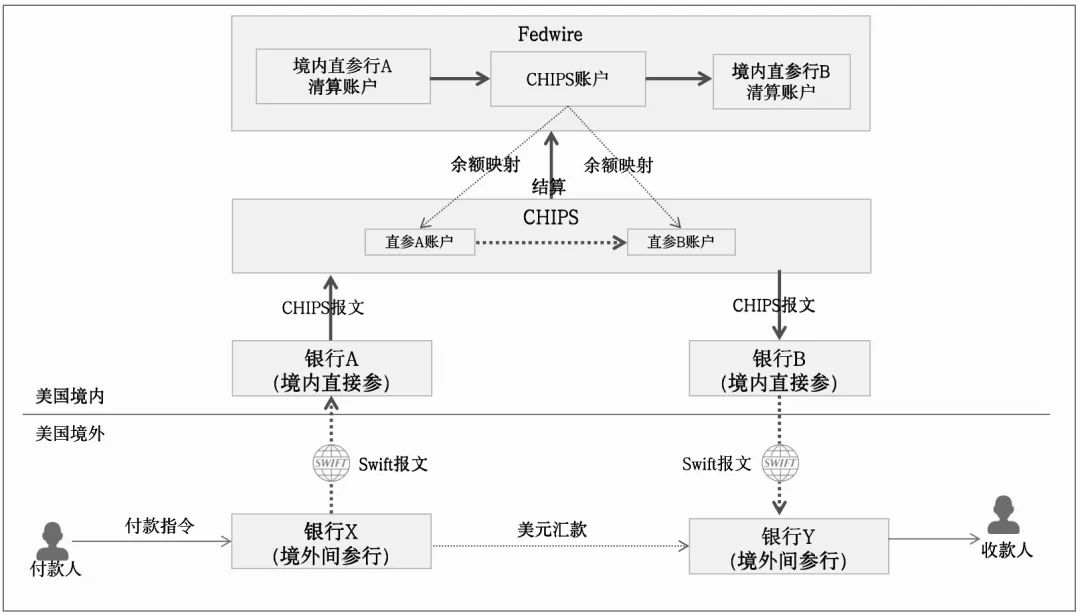

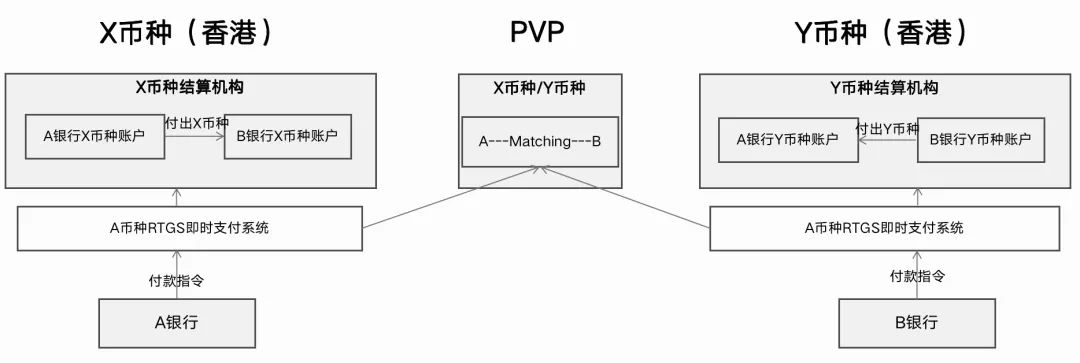

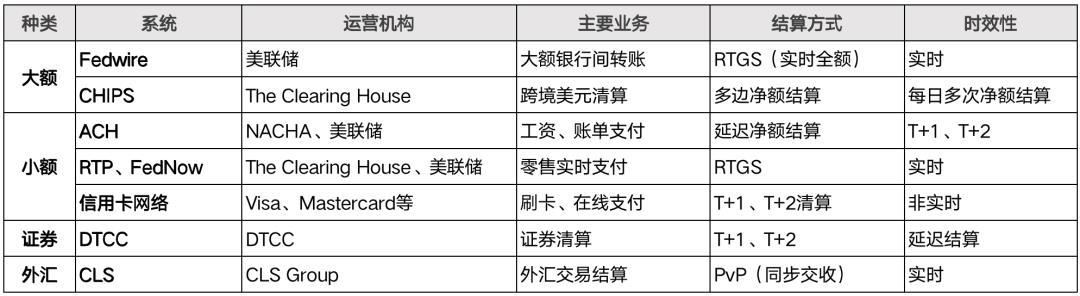

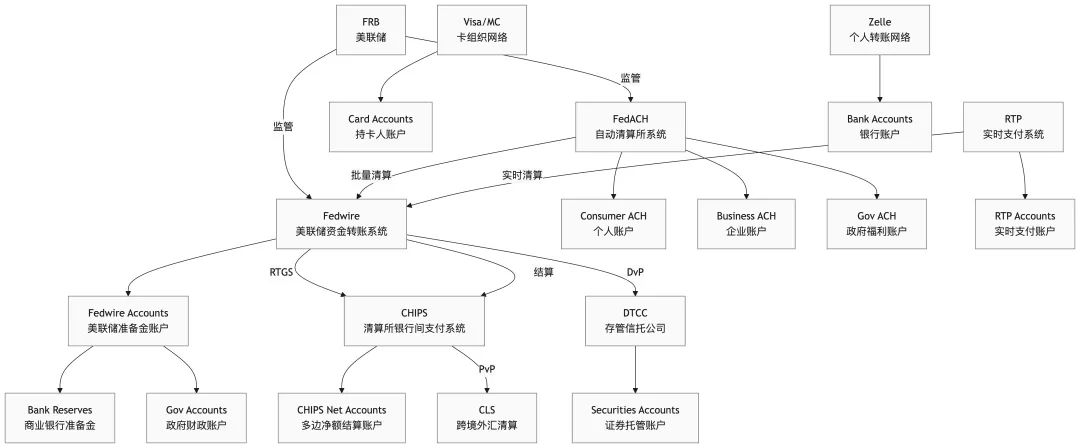

另外,不同币种之间的PVP机制如下图所示,这与CLS的机制相似,资金在相应币种的结算机构完成划付最后,还有香港快速支付系统(转数快),是香港金融管理局于2018年推出,由香港银行同业结算有限公司负责运作,全日24小时为消费者及商户提供安全、有效率及便捷的零售支付服务,后续专门做详细介绍,这里不再赘述美国的支付清算体系是全球最复杂、最发达的金融基础设施之一,由多个系统分层组成,分别处理不同金额、不同时效的支付业务,主要有大额支付清算系统和零售支付清算系统以及证券和外汇相关系统组成。以下是主要系统及其特点:其中,CHIPS建成于1970年,专门用于美元的跨境支付清算,全球超90%的美元清算通过其完成,能够对支付指令进行实时或多边轧差,并根据清算结果调整参与者的资金头寸。Fedwire则成立于1918年,最初通过电报系统处理资金转账,70年代后升级为自动化通信系统。在美元的跨境清算和外汇交易中,均采用双轨制,内外分离的典型模式

Swift负责支付指令的传递,CHIPS(纽约清算所银行间支付系统)负责指令的清算,而Fedwire(联邦资金转账系统)则负责最终的资金结算。

欧盟的支付清算体系由多个系统组成,涵盖大额支付、零售支付、证券清算及跨境欧元结算。主要系统包括TARGET2(大额支付)、SEPA(单一欧元支付区)、T2S(证券结算)等,并与国际系统(如CLS)互联。TARGET2,即第二代泛欧实时全额自动清算系统(Trans-European Automated Real-time Gross settlement Express Transfer system 2),类似于我国大额支付系统,属于批发类支付清算系统。TARGET2是TARGET的升级版,TARGET是由16个欧盟成员国的RTGS系统与欧洲央行(ECB)共同组成,而TARGET2则为单一支付平台,不再依赖各国的RTGS系统,各银行直接通过Swift与之链接SEPA,即单一欧元支付区(The Single Euro Payments Area,简称SEPA),类似于我国小额支付系统,属于零售支付清算系统,由欧洲支付委员会(EPC)运营,统一欧元区的信用卡、借记卡、转账、直接借记的支付标准,基于ACH(自动清算所)进行批量处理,部分实时清算(如SCT Inst),提供以下支付工具:SEPA Credit Transfer (SCT):欧元贷记转账

SEPA Instant Credit Transfer (SCT Inst):实时转账

SEPA Direct Debit (SDD):欧元直接借记(用于定期扣款)

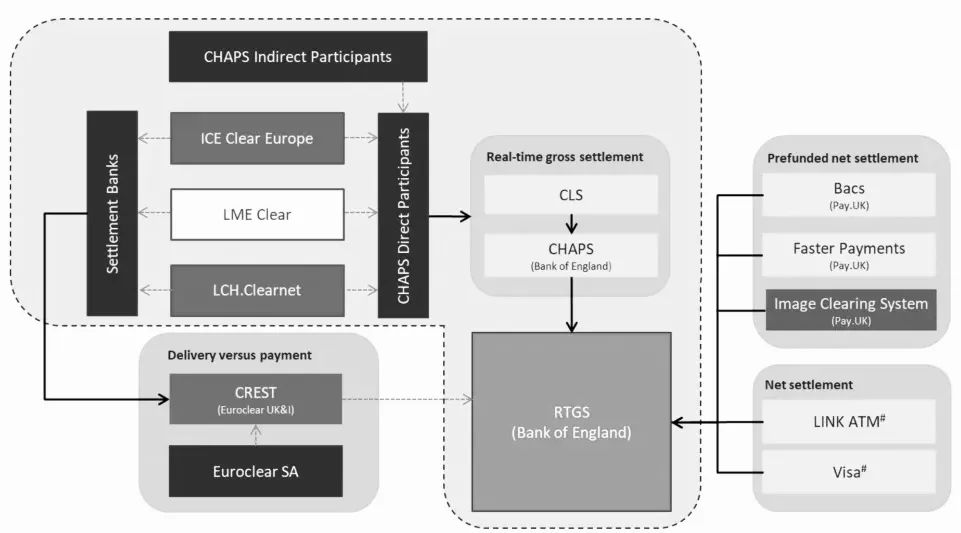

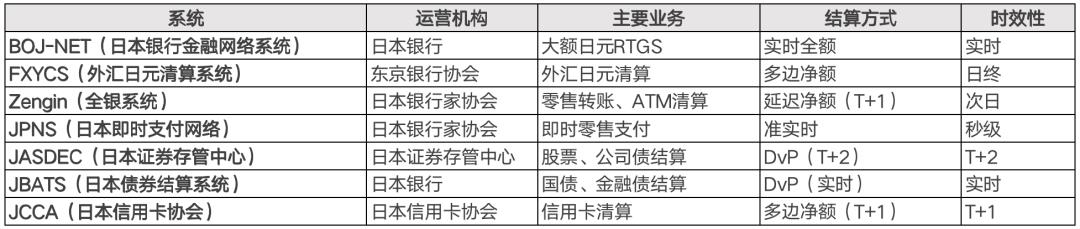

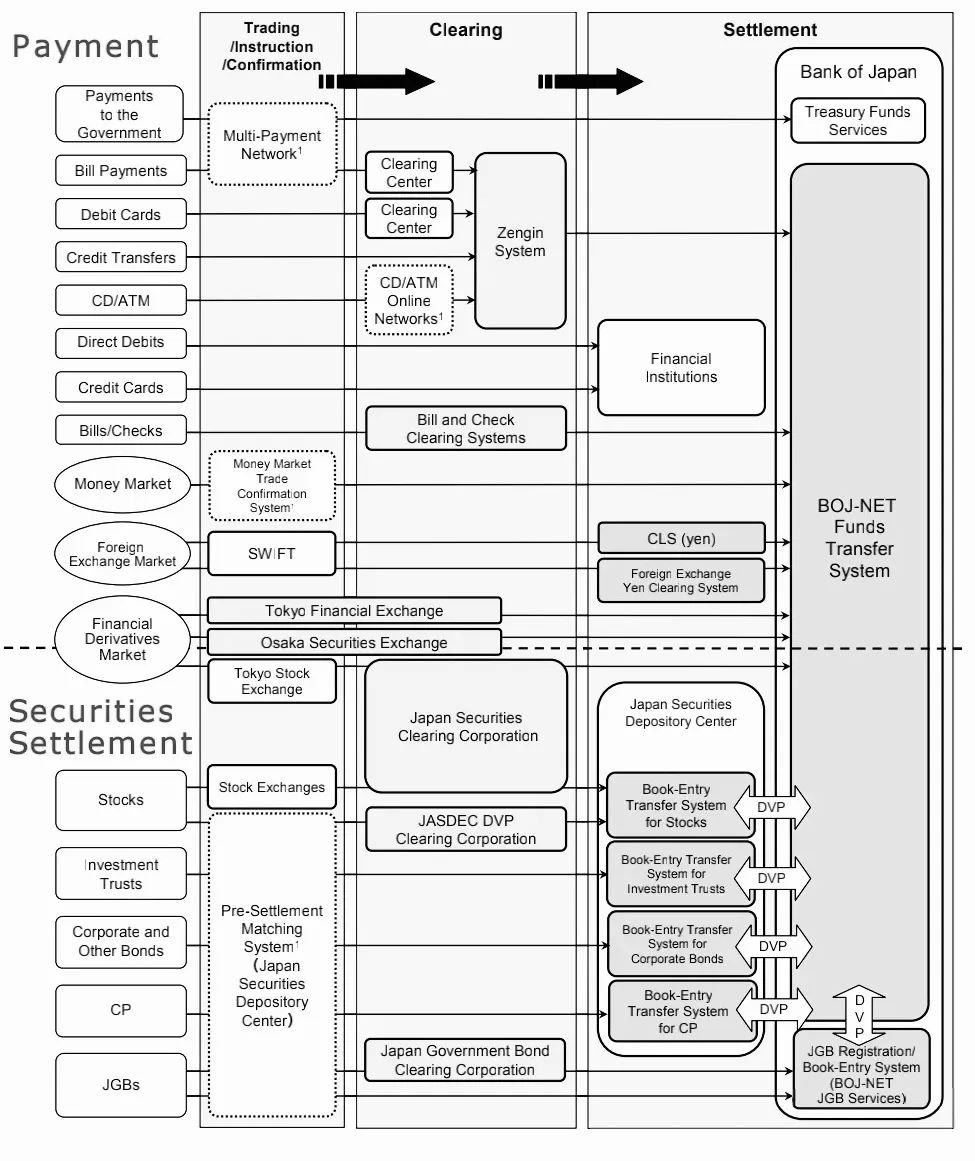

英国作为全球金融中心之一,拥有高度发达且多层次的支付清算体系,主要由大额、零售、证券、外汇、卡清算等支付清算系统CHAPS(Clearing House Automated Payments System),由英格兰银行运营,主要处理大额英镑支付(单笔100万英镑以上),适用于银行间大额转账、证券交易结算等业务。Bacs(英国自动清算服务系统)成立于1968年,是一个专注于批量处理英镑及欧元贷记转账和直接借记交易的小额支付系统。作为英国银行间常用的转账方式,它主要承担发放工资、保险金、政府救济金等批量支付业务,以及直接借记等交易。2018年,Bacs成为Pay.UK的子公司。FPS(Faster Payments Service,快速支付服务),由Pay.UK运营,提供7*24小时实时英镑零售支付,主要用于个人转账、账单支付、中小企业资金往来。支付请求提交给FPS以后,进行多变净额清算,将结果提交给RTGS完成最终的资金划拨其中,Prefunded Net Settlement (PNS)是一种支付清算机制,要求参与机构在结算前预先将资金存入中央清算账户,系统在计算所有交易的净额后,使用预存资金完成最终结算。其核心特点是"先存钱,后清算",可有效防范信用风险。日本的支付清算体系由央行主导、民间机构协同运作,涵盖大额支付、零售支付、证券清算及跨境结算如下是日本支付清算体系全景,从图中可以清晰看出日本支付体系的分层:支付、交易、清算、结算,以及每一层内的相应系统或者业务种类- BOJ-NET(日本银行金融网络系统),由日本央行运营,处理银行间大额日元转账,如同业拆借、货币政策操作等,以及为其他清算系统提供最终的资金结算,比如外汇日元结算、证券清算等。

- FXYCS(外汇日元清算系统),东京银行协会负责,专门用于处理跨境日元支付,采用多边净额结算,日终通过BOJ-NET完成资金结算。

- Zengin System(全银系统),为小额批量零售支付系统,主要处理个人和企业的小额日元转账支付,如发工资、账单支付等。

JPNS(日本即时支付网络),提供7*24小时日元转账,有点像英国的FBS、欧盟的TIPS,单笔限额100万日元

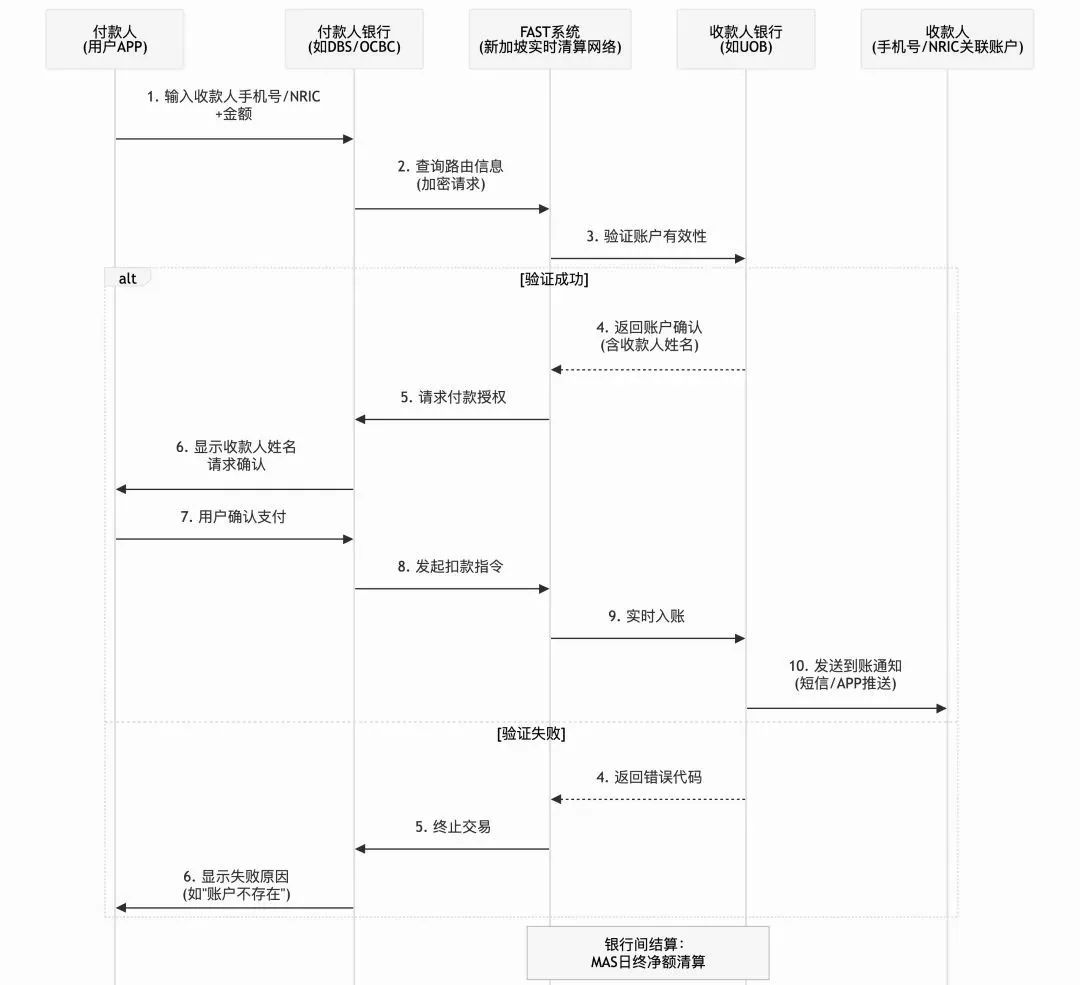

新加坡作为全球金融中心,同样拥有大额支付清算系统、零售支付清算系统、证券清算系统、卡支付与电子支付类系统、跨境支付系统等从大类上看,与其他国家差不多,以MEPS+(大额)和FAST/PayNow(小额)为核心,结合GIRO、支票等补充工具,覆盖全场景的支付需求- MEPS+为大额实时全额清算(RTGS),处理银行间大额资金转账;

- FAST为小额零售支付,支持个人和企业的新加元小额转账,参与机构包括银行、PayNow等;

- GIRO属于定期批量清算,采用延迟净额清算,其结果最终在MEPS+完成结算;

- PayNow通过手机号码或者身份证号转账,是建设在FAST之上的支付能力。

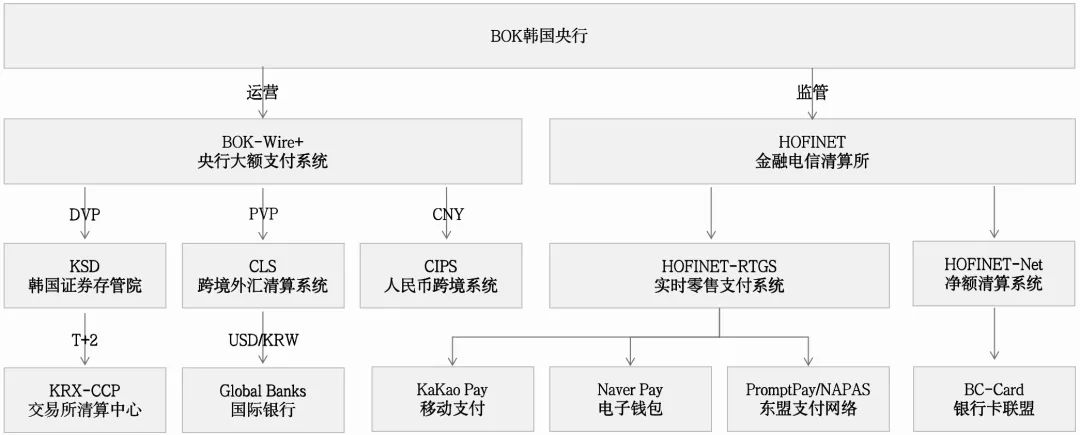

韩国支付清算体系由韩国央行(BOK)主导,结合商业银行和金融科技公司,形成了高效、多层次的支付基础设施,包含央行层、大额结算层、零售支付层、应用层等分层。

BOK-Wire+由韩国央行运营,为实时全额结算系统(RTGS),处理银行间大额韩元转账以及外汇交易的韩元端的资金结算,链接CLS。

HOFINET,处理小额韩元转账,也为ATM跨行交易清算提供和支持,采用延迟净额结算按批处理的模式。

HOFINET-RTGS类似新加坡的FAST和英国的FPS,实现7*24小时的韩元即时转账,单笔限额1亿韩元,最终在BOK-Wire+完成资金结算

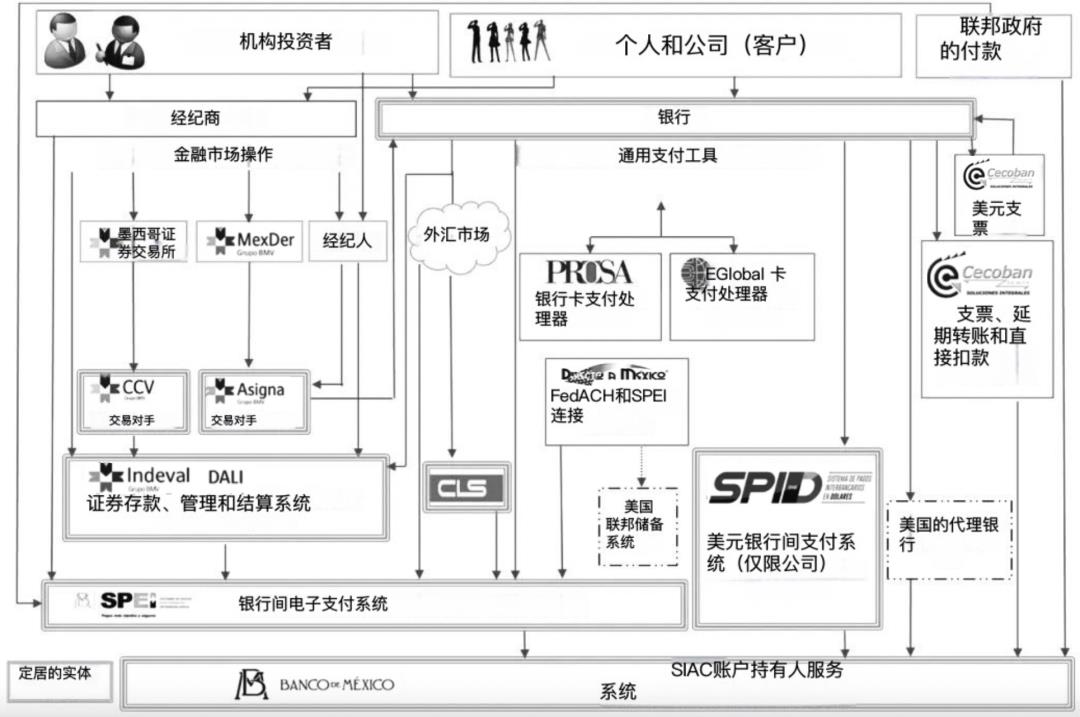

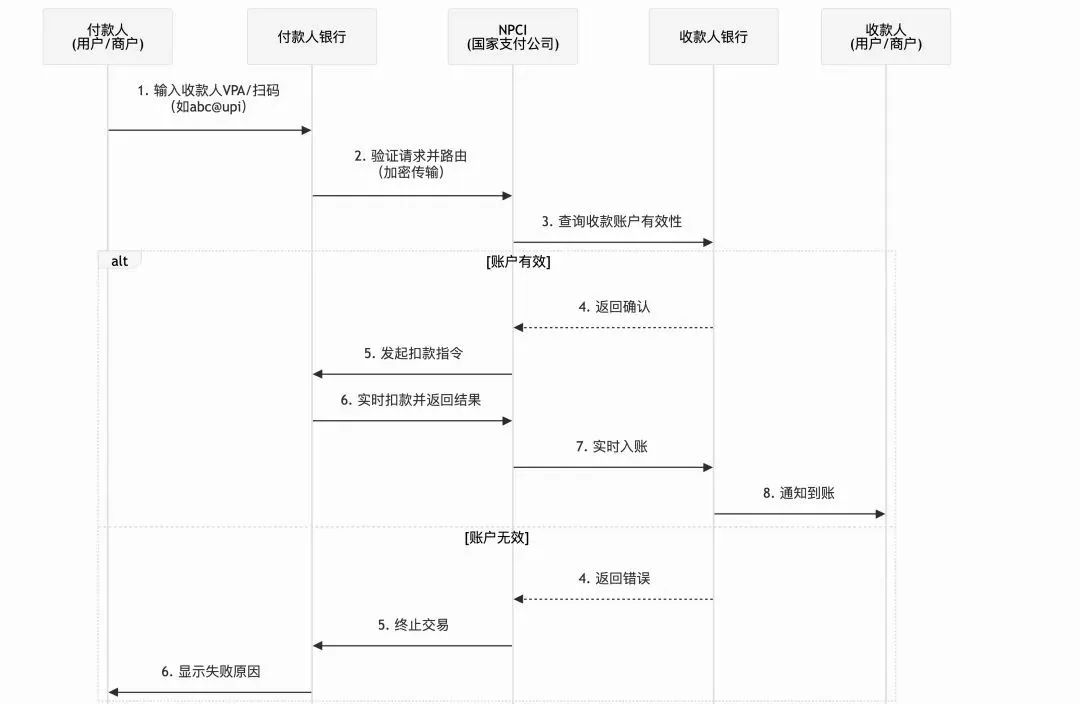

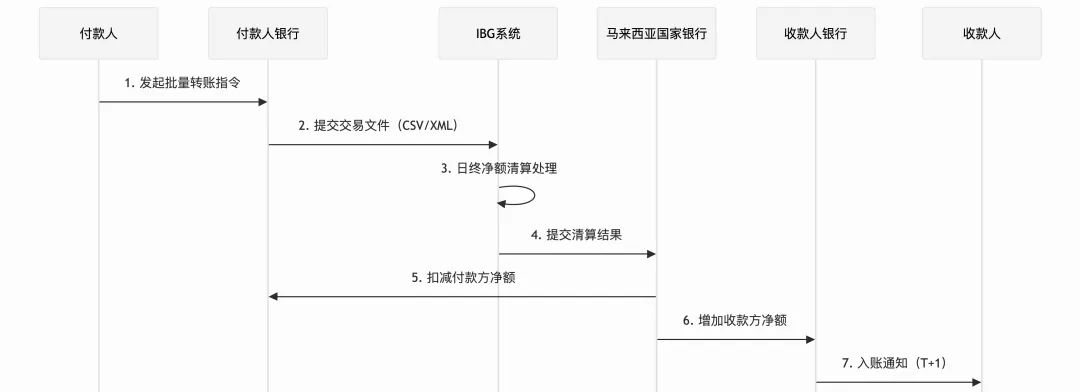

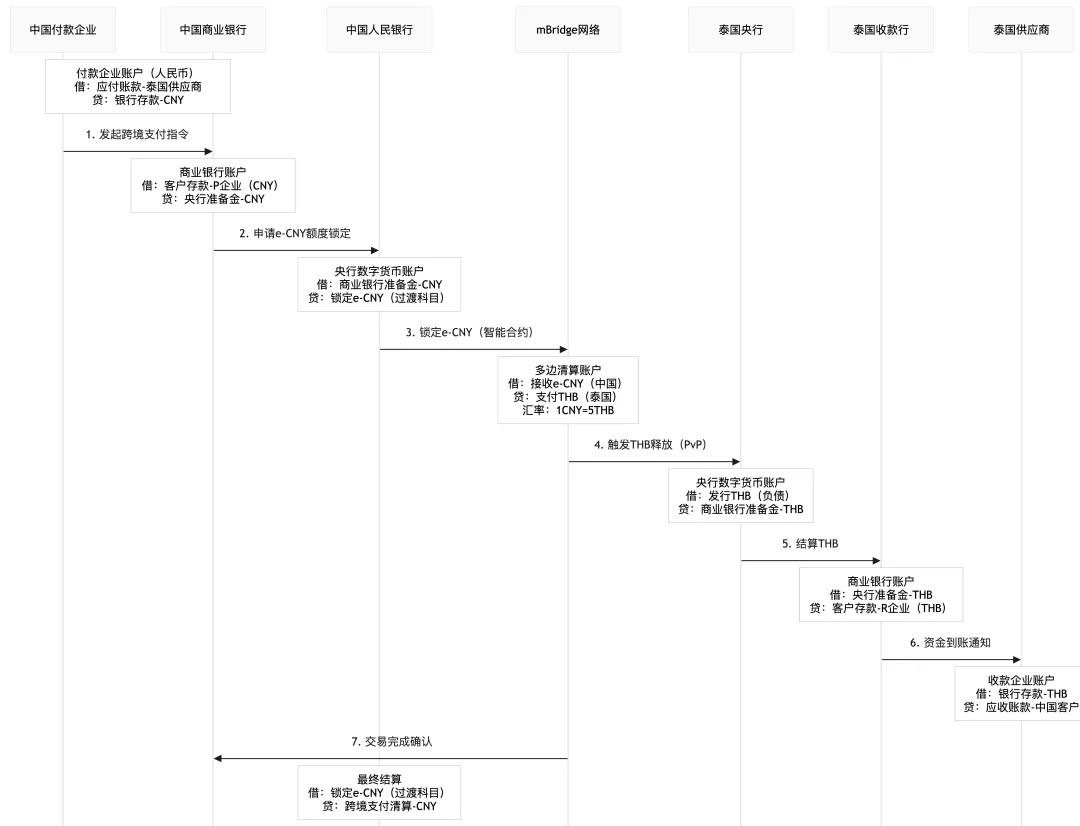

印度支付清算体系由印度储备银行(RBI)主导,以国家支付公司(NPCI)为核心运营机构,形成了分层高效、覆盖全民的支付网络。其中,UPI系统日均交易超4亿笔,支持秒级转账;通过AEPS系统实现生物识别支付,服务无银行账户群体;与其他国家类似,大额(RTGS)与零售(UPI/IMPS)分离,证券清算(CCIL)与支付系统直连。RTGS(实时全额结算系统),由RBI运营,处理单笔≥20万卢比的大额支付,资金实时到账。UPI(Unified Payments Interface,统一支付接口),全球最大实时支付网络之一,支持手机号/VPA(虚拟支付地址)转账。CCIL(Clearing Corporation of India,印度清算公司),为债券和外汇衍生品提供中央对手方(CCP)清算,通过DvP机制与RTGS连接完成资金结算。马来西亚支付清算体系由马来西亚国家银行(BNM)主导,以RENTAS(大额支付系统)和DuitNow(零售支付系统)为核心。通过IBG(跨行转账)和FPX(在线支付)服务中小企业和个人用户的支付业务。- RENTAS(实时电子转账与证券系统),由BNM运营,处理单笔≥5万林吉特的大额支付,支持DvP证券结算;

- DuitNow & DuitNow QR(即时支付服务),用户可通过手机号、身份证号转账或扫码支付;

- IBG(跨行转账系统),连接马来西亚42家银行,处理批量小额转账,如工资发放,T+1完成净额清算;

- JomPAY(账单支付系统),标准化账单支付平台,支持超过1,000家账单机构,如TNB电力公司。

- MyDebit(国内借记卡清算系统),马来西亚本土借记卡网络,交易量占全国卡支付的65%以上。

- MEPS ATM(共享ATM网络),全国ATM互联互通,支持跨行取款免手续费,部分银行限制。

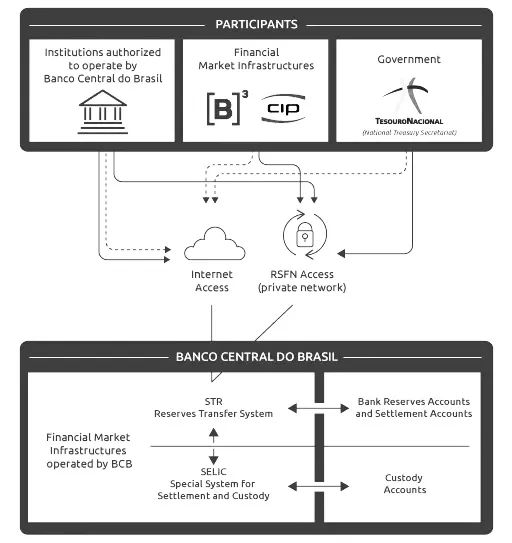

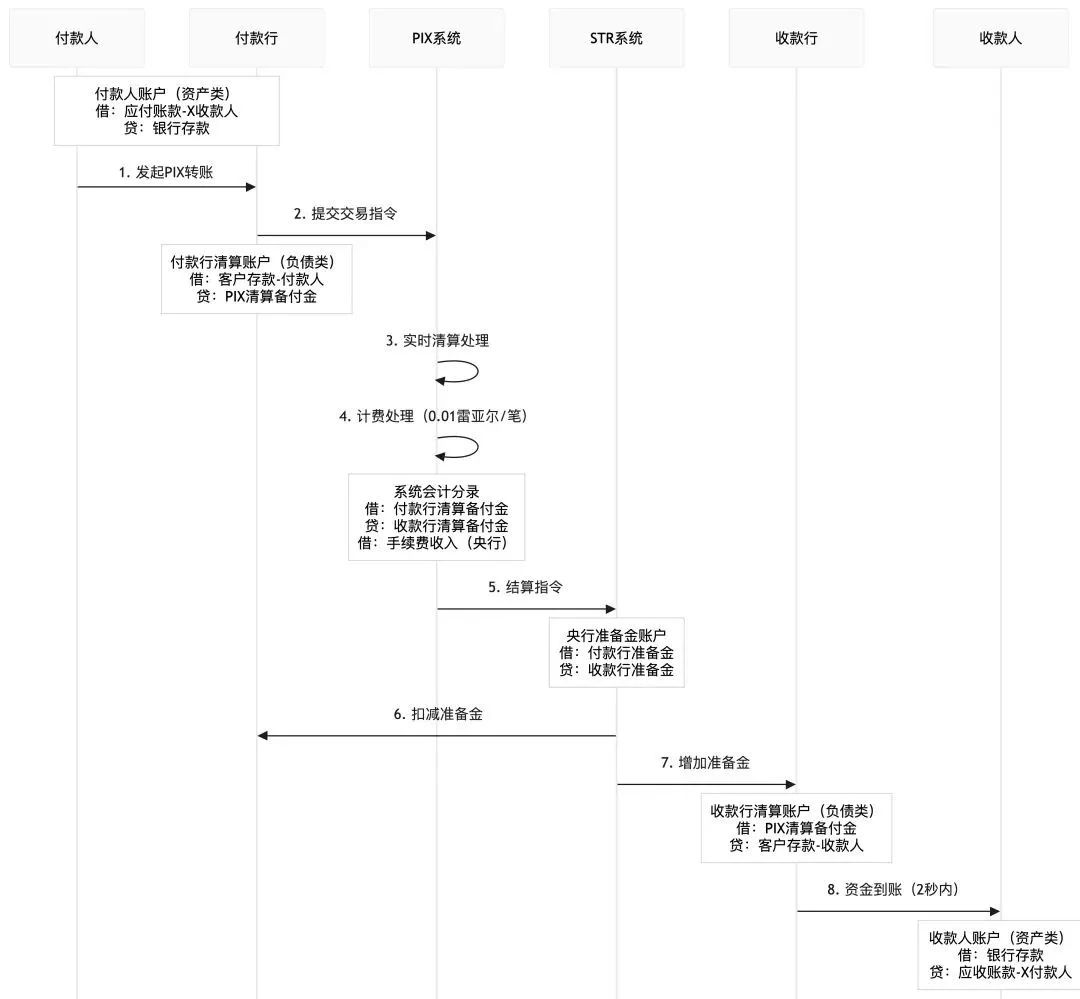

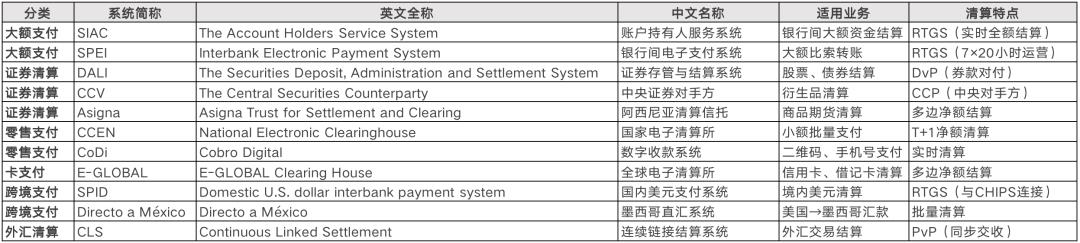

俄罗斯支付清算体系由俄罗斯中央银行(CBR)主导,说起俄罗斯,大家的第一印象可能就是“被Swift剔除群聊了”,所以其推出了SPFS来替代Swift,2023年通过SPFS系统的跨境交易量同比增长320%,显示出强劲的抗制裁能力。同样俄罗斯的支付基建也包含大额、小额、证券、外汇等几大类,同时,还有区域的分层清算处理,因为地广人稀嘛,所以划片管理势在必行。当前正在推进数字卢布(CBDC)试点,已与BRPS系统完成技术对接。BESP是俄罗斯央行2007年推出的实时全额支付系统(RTGS),取代了老旧的VER、MER区域清算系统。作为联邦级统一清算平台,BESP将跨区域清算从T+1、T+2提升至准实时,支持DvP、PvP等结算方式。虽然仍兼容VER、MER处理部分区域清算,但其RTGS架构显著提升了流动性管理效率,降低了金融机构的跨区业务门槛。尽管存在新旧系统耦合的妥协,BESP仍是俄罗斯现代化支付体系的核心基础设施。SPFS(System for Transfer of Financial Messages,金融信息传输系统),2014年克里米亚事件后,俄罗斯为应对SWIFT制裁风险而开发的系统。主要是为了替代SWIFT的金融报文传输系统,支持卢布及本币跨境结算,与俄罗斯央行大额支付系统直联。澳大利亚支付清算体系采用"央行监管+行业自治"的独特模式,由澳大利亚储备银行(RBA)制定政策,支付清算协会(AusPayNet)负责具体运营。采用全球主流做法,大额(RTGS)与零售支付系统分离。BECS等传统系统与NPP实时支付系统协同运作,EFTPOS处理了全国70%非现金支付。BECS(Bulk Electronic Clearing System,批量电子清算系统)是澳大利亚最核心的零售支付清算系统,采用批量净额清算的模式,日终提交给大额系统完成资金结算。自1992年投入运营以来,始终保持着批量支付领域的主导地位。作为澳大利亚金融基础设施的"老将",该系统日均处理约800万笔交易,年清算金额超过12万亿澳元,占全国非现金支付总量的35%。墨西哥支付体系由央行(Banxico)主导,采用"RTGS+净额清算"分层架构,核心系统(SPEI、DALI)由央行运营,零售支付(CoDi、CCEN)和卡清算(E-GLOBAL)市场化运作。证券清算高度集中(DALI+CCV),外汇依赖CLS和SPID(美元境内清算)。将图中的相关系统按照大额、零售、证券、跨境、外汇等分类拆分出来可以更清楚的看清楚墨西哥的支付清算基础系统的构成巴西支付清算体系是拉丁美洲最先进的金融基础设施之一,由巴西中央银行(BCB)统一监管,央行直接运营核心大额和零售支付系统。2023年数据显示,巴西非现金支付占比已达78%,其中PIX交易占比超过40%。STR(Sistema de Transferência de Reservas,储备金转账系统),巴西的RTGS系统,由央行直接运营,处理单笔≥1万雷亚尔的大额支付,工作日8:30-16:45运营,日均处理量约30万笔,为其他系统提供最终结算服务,其实我想大家也发现了,每个国家的大额支付系统的职能非常类似,所以,完全可以参考我国的支付清算体系去理解全球PIX(Sistema de Pagamentos Instantâneos,即时支付系统),全球最成功的实时支付系统之一,支持手机号、邮箱、税号等多种标识转账,7×24小时运营,2秒内到账,单笔限额7500雷亚尔,2023年日均交易量达1.2亿笔mBridge(Multiple CBDC Bridge,多边央行数字货币桥)是由国际清算银行联合中国人民银行、香港金管局、泰国央行及阿联酋央行共同发起的跨境支付项目。其核心目标是利用央行数字货币(CBDC)实现高效、低成本的跨境支付,减少对传统代理行和SWIFT的依赖。传统代理行模式需T+1/T+2,mBridge实现分钟级到账账,平均手续费降低 50%+,基于分布式账本技术(DLT),交易状态实时可查mBridge的核心是 “多边CBDC互操作平台”:底层账本采用许可型区块链(Hyperledger Besu)各央行节点共同维护账本,确保数据一致性支持隐私交易,零知识证明技术;利用货币桥接各国CBDC通过智能合约锁定、解锁,汇率采用实时PvP(支付对支付)机制。下面,以国内付出人民币,泰国收到泰铢为例,解析支付清算过程按照不同的处理阶段来分析涉及到的对象和相应的账务处理,更能够理解整个支付处理的过程mBridge代表了下一代跨境支付的基础设施方向,其 “多边央行共治+DLT技术” 模式可能重塑全球贸易结算格局。随着数字人民币(e-CNY)等CBDC的成熟,该平台有望成为 “一带一路” 沿线国家的首选支付通道。